THAI

THAI

การใช้สภาพคล่องระบบการเงินไทยปี’ 64 เร่งตัวขึ้น

หลังการระบาดของโควิด 19 ยืดเยื้อ

แม้สถานการณ์การระบาดของไวรัสโควิด 19 จะยังคงยืดเยื้อ และส่งผลทำให้การฟื้นตัวทางเศรษฐกิจต้องล่าช้าออกไป แต่เมื่อดูในมิติของปัจจัยที่กระทบสภาพคล่องในระบบการเงินไทยปีนี้ กลับมีมากขึ้น ทั้งจากการระดมทุนของภาครัฐที่ยังมีความจำเป็นต้องเพิ่มการใช้จ่ายเพื่อประคองเศรษฐกิจ การระดมทุนภาคเอกชนทั้งที่ผ่านการออกหุ้นกู้และการกู้ยืมจากสถาบันการเงิน ขณะที่ฝั่งเติมสภาพคล่องจากดุลบัญชีเดินสะพัด หรือเงินลงทุนของต่างชาติในตลาดทุนไทยนั้น กลับมีทิศทางชะลอตัวในช่วงที่ผ่านมา ศูนย์วิจัยกสิกรไทยจึงทำการประเมินทิศทางสภาพคล่องในช่วงที่เหลือของปี 2564 ว่ามีความน่ากังวลหรือไม่ รวมถึงจะส่งผลกระทบต่ออัตราดอกเบี้ยตลาดหรือไม่อย่างไร ดังนี้

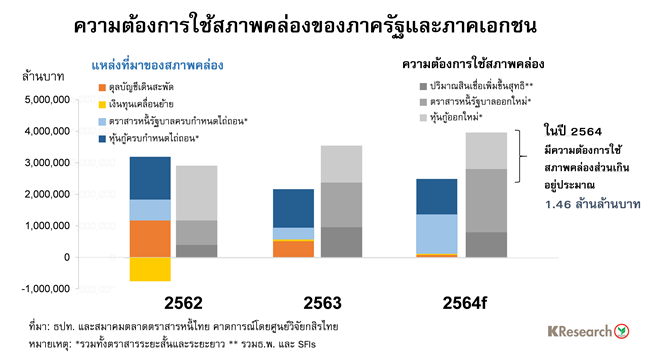

• ภาพรวมความต้องการใช้สภาพคล่อง (ทั้งในส่วนของภาครัฐและภาคเอกชน) มีแนวโน้มเพิ่มสูงขึ้นในปี 2564 โดยจากข้อมูลตั้งแต่ต้นปี ถึงวันที่ 24 พ.ค. 2564 ยอดรวมการออกตราสารหนี้ของรัฐบาล ทั้งตั๋วเงินคลังและพันธบัตร มีมูลค่าประมาณ 9.76 แสนล้านบาท ขณะที่ยอดรวมการออกตราสารหนี้ภาคเอกชนระยะสั้นและระยะยาวอยู่ที่ 5.36 แสนล้านบาท ส่วนสินเชื่อของระบบธ.พ. จดทะเบียนในประเทศและสถาบันการเงินเฉพาะกิจ (SFIs) เติบโตขึ้น 5.2% YoY ในไตรมาสแรกของปี 2564

เมื่อต่อภาพไปในช่วงที่เหลือของปี ศูนย์วิจัยกสิกรไทย คาดว่า การก่อหนี้ของภาครัฐมีแนวโน้มเพิ่มสูงขึ้นต่อเนื่อง หลังจากที่ล่าสุด เว็บไซต์ราชกิจจานุเบกษาเผยแพร่ พ.ร.ก. ให้อำนาจกระทรวงการคลังกู้เงินเพื่อแก้ไขปัญหาเศรษฐกิจและสังคมจากการระบาดของโรคติดเชื้อไวรัสโคโรนา 2019 เพิ่มเติม พ.ศ. 2564 วงเงิน 5 แสนล้านบาท ทั้งนี้ คาดว่า ภายหลังจากที่พ.ร.ก. กู้เงิน 5 แสนล้านบาทเริ่มมีผลบังคับใช้ ภาครัฐก็จะเริ่มทยอยกู้เงินบางส่วนภายในช่วงครึ่งหลังของปีนี้เพื่อใช้สำหรับเดินหน้ามาตรการกระตุ้น/เยียวเศรษฐกิจต่างๆ ให้ออกมาโดยเร็ว โดยวงเงินกู้ที่เพิ่มเติมจากพ.ร.ก. ดังกล่าว ทำให้ภาครัฐจำเป็นต้องรับมือกับโจทย์การระดมทุนที่เพิ่มขึ้นจากแผนการกู้เงินเดิมที่วางไว้ นอกจากนี้สถานการณ์เศรษฐกิจที่ฟื้นตัวล่าช้ายังมีผลกระทบต่อการจัดเก็บรายได้ของภาครัฐ ซึ่งกระทบฐานะการคลัง ทำให้ต้องหาเครื่องมือการกู้เงินที่ยืดหยุ่นมาใช้ระหว่างปีด้วยเช่นกัน

สำหรับในส่วนของภาคธุรกิจนั้น คาดว่า จะเห็นการขอเบิกใช้สินเชื่อเพื่อใช้เป็นเงินทุนหมุนเวียนและการออกหุ้นกู้เพื่อระดมสภาพคล่องมากขึ้น ขณะที่การเบิกใช้สินเชื่อฟื้นฟูตามโครงการของธปท. ก็น่าจะทยอยมีความคืบหน้าได้ตามลำดับ เนื่องจากมีการผ่อนปรนเงื่อนไขและลดข้อจำกัดในการเข้าถึงสินเชื่อ

• ศูนย์วิจัยกสิกรไทย ทำการประเมินแนวโน้ม “ความต้องการใช้สภาพคล่อง” และ “ปริมาณสภาพคล่อง” ตามแหล่งที่มาในปี 2564 โดยความต้องการใช้สภาพคล่องของภาครัฐและภาคเอกชน ประเมินจากองค์ประกอบ 2 ส่วน ได้แก่ 1)แนวโน้มการเพิ่มขึ้นของปริมาณสินเชื่อสุทธิในระบบธนาคารพาณิชย์จดทะเบียนในประเทศและสถาบันการเงินเฉพาะกิจ ซึ่งเป็นแหล่งเงินกู้ที่สำคัญของภาครัฐ ภาคธุรกิจและภาคครัวเรือนไทย และ 2) แนวโน้มการออกตราสารหนี้ของภาครัฐและภาคเอกชน ซึ่งในส่วนของตราสารหนี้ภาครัฐ นับรวมทั้งพันธบัตรรัฐบาล ตั๋วสัญญาใช้เงิน และตราสารระยะสั้น เช่น ตั๋วเงินคลัง ซึ่งกระทรวงการคลังวางแผนออกเพิ่มขึ้น ทดแทนพันธบัตรระยะสั้นของธปท. รุ่นอายุ 6 เดือน และอายุ 2 สัปดาห์ ที่ธปท. ยกเลิกการออกในปี 2564 เพื่อลดความแออัดของปริมาณพันธบัตรระยะสั้นในตลาด และเพื่อให้แนวทางการออกพันธบัตรในภาพรวมของภาครัฐ ทั้งรัฐบาลและธปท. เป็นไปอย่างมีประสิทธิภาพและสอดคล้องกัน

สำหรับแหล่งที่มาของสภาพคล่องในระบบนั้น ประเมินจาก 2 องค์ประกอบหลัก ได้แก่ 1) สถานะดุลบัญชีเดินสะพัดและเงินทุนเคลื่อนย้าย ซึ่งจะเป็นตัวสะท้อนสภาพคล่องที่เพิ่มขึ้นจากการไหลเข้าสุทธิของเงินตราต่างประเทศ และ 2) ปริมาณตราสารหนี้รัฐบาลและหุ้นกู้ภาคเอกชนที่ครบกำหนดไถ่ถอนในระหว่างปี ซึ่งเป็นภาพสะท้อนของการคืนเม็ดเงินหรือสภาพคล่องกลับมายังผู้ที่ถือตราสารหนี้ดังกล่าว ทั้งนี้ ศูนย์วิจัยกสิกรไทย พบว่า ปริมาณสภาพคล่องในปี 2564 มีแนวโน้มทรงตัวใกล้เคียงกับปริมาณสภาพคล่องปี 2563 ที่ผ่านมา โดยแม้ในปี 2564 จะมีแรงหนุนสภาพคล่องจากปริมาณตราสารหนี้ภาครัฐและเอกชนที่น่าจะถูกไถ่ถอนเพิ่มขึ้น แต่ในอีกด้านหนึ่งก็มีปัจจัยกดดันสภาพคล่องจากสถานการณ์โควิด 19 ที่ยืดเยื้อทั้งในและต่างประเทศ ซึ่งมีผลกระทบต่อการฟื้นตัวของรายได้ในภาคการท่องเที่ยวและเม็ดเงินลงทุนของต่างชาติ ซึ่งทำให้สุดท้ายแล้ว แนวโน้มดุลบัญชีเดินสะพัดและเงินทุนเคลื่อนย้ายของไทยในปี 2564 อ่อนแอลงเมื่อเทียบกับปี 2563 ที่ผ่านมา

ศูนย์วิจัยกสิกรไทย พบว่า แม้ในปี 2564 นี้ จะมีความต้องการใช้สภาพคล่องส่วนเกินอยู่ประมาณ 1.46 ล้านล้านบาท (เป็นผลต่างระหว่างความต้องการใช้สภาพคล่อง กับแหล่งที่มาของสภาพคล่อง) เทียบกับปี 2563 ที่ประมาณ 1.38 ล้านบาท แต่ศูนย์วิจัยกสิกรไทยมองว่า ปัจจัยความต้องการใช้สภาพคล่องส่วนเกินนี้ ยังอยู่ในวิสัยที่บริหารจัดการได้ และคงไม่กดดันให้ผลตอบแทนหรืออัตราดอกเบี้ยตลาดพุ่งขึ้นจนถึงขั้นกระทบการฟื้นตัวทางเศรษฐกิจในระยะที่เหลือของปี เนื่องจากยังสามารถใช้เครื่องมือของทางการ และนำสภาพคล่องสะสมจากส่วนอื่นๆ ในระบบมาบริหารจัดการได้ ประกอบกับคาดว่า สถานการณ์ในครึ่งหลังของปี 2564 น่าจะมีแรงกดดันน้อยลง เนื่องจาก

คาดการณ์ว่า แรงกดดันต่อดุลบัญชีเดินสะพัดน่าจะลดน้อยลงในครึ่งปีหลัง และอาจเริ่มกลับมามียอดเกินดุลได้ในระดับหนึ่ง หากมีความคืบหน้าในโครงการเปิดรับนักท่องเที่ยวต่างชาติในบางพื้นที่

ธปท. ยังคงมีกลไก/เครื่องมือที่สามารถดูแลปริมาณสภาพคล่องโดยรวมในระบบให้อยู่ในระดับที่เพียงพอกับความต้องการ โดยธปท. ยังมีพันธบัตรธปท. ที่กำลังจะครบกำหนดในช่วงที่เหลือของปี 2564 อีกประมาณ 1.63 ล้านล้านบาท ซึ่งสามารถทยอยปล่อยให้พันธบัตรธปท. ไถ่ถอนเพื่อเติมเม็ดเงินสภาพคล่องกลับไปให้กับผู้ถือพันธบัตรธปท. ซึ่งเม็ดเงินในส่วนนี้ก็จะถูกใช้หมุนเวียนในระบบเศรษฐกิจต่อไป นอกจากนี้ ธปท. ยังเริ่มชะลอวงเงินการออกพันธบัตรใหม่บางรุ่นตามแนวทางที่มีการประกาศไว้เมื่อปลายปี 2563 เพื่อช่วยลดความแออัดของของปริมาณพันธบัตรภาครัฐที่จะออกใหม่ในปีนี้ด้วยเช่นกัน

กระทรวงการคลังสามารถปรับใช้เครื่องมือระดมทุนที่หลากหลาย (ทั้งตั๋วเงินคลัง ตั๋วสัญญาใช้เงิน การกู้เงินระยะยาว และการออกพันธบัตร) และสามารถจัดสรรวงเงินและปรับจังหวะเวลาการกู้เงินผ่านแต่ละเครื่องมือเพื่อลดผลกระทบที่อาจเกิดขึ้นต่อตลาดในภาพรวมได้

ยอดคงค้างสภาพคล่องของระบบธนาคารพาณิชย์ยังคงอยู่ในระดับสูง ที่ 5.06 ล้านล้านบาท ซึ่งในจำนวนนี้ ประมาณ 2.3 ล้านล้านบาท เป็นสินทรัพย์สภาพคล่องส่วนที่เกินจากที่ต้องดำรงตามเกณฑ์ขั้นต่ำของธปท.

แม้ประเด็นด้านสภาพคล่องยังอยู่ในสถานการณ์ที่สามารถบริหารจัดการได้ อย่างไรก็ดี ศูนย์วิจัยกสิกรไทยยังคงมุมมองตามเดิมว่า ยังมีปัจจัยอื่นๆ ที่อาจกดดันต้นทุนการระดมทุนผ่านตลาดพันธบัตรให้มีแนวโน้มเพิ่มสูงขึ้นในระยะที่เหลือของปี 2564 อาทิ ทิศทางอัตราผลตอบแทนพันธบัตรสหรัฐฯ ที่น่าจะขยับขึ้นตามสัญญาณเงินเฟ้อด้วยเช่นกัน

ศูนย์วิจัยกสิกรไทย คาดว่า ณ สิ้นปี 2564 อัตราผลตอบแทนพันธบัตรรัฐบาลไทยอายุ 10 ปีอาจขยับสูงขึ้นไปที่กรอบ 1.70-2.10% (จากระดับ 1.28% ณ สิ้นปี 2563) ขณะที่อัตราผลตอบแทนพันธบัตรอายุ 2 ปีอาจปรับตัวขึ้นไปที่กรอบ 0.50-0.90% (จากระดับ 0.39% ณ สิ้นปี 2563) โดยแนวโน้มขาขึ้นของอัตราผลตอบแทนพันธบัตรดังกล่าวย่อมจะส่งผลทำให้ต้นทุนการออกหุ้นกู้ภาคเอกชนขยับสูงขึ้นตามไปด้วย โดยเฉพาะกลุ่มบริษัทที่อันดับเครดิตต่ำกว่า A ลงไป นอกจากนี้การที่เงินฝากของภาคธุรกิจและครัวเรือนมีการเติบโตในอัตราที่ชะลอลง ซึ่งส่วนหนึ่งคงเป็นผลจากการทยอยใช้สภาพคล่องเพื่อประคองสถานการณ์ในช่วงที่โควิด 19 ยืดเยื้อกินเวลามาเกินกว่า 1 ปีแล้วนั้น คงมีผลกระทบต่อความต้องการลงทุนในตราสารหนี้บางประเภทด้วยเช่นกัน(จากข้อมูลล่าสุด จะเห็นว่า แม้ยอดคงค้างเงินฝากในระบบธพ. จดทะเบียนในประเทศเริ่มกลับมาไต่ระดับขึ้นอีกครั้งในช่วงเดือนมี.ค.-เม.ย. 2564 คล้ายๆ กับช่วงการระบาดของโควิดระลอกแรก แต่ในรอบนี้ยอดคงค้างเงินฝากเพิ่มขึ้นเฉลี่ยประมาณ 1.2 แสนล้านบาทต่อเดือน ต่ำลงเมื่อเทียบกับภาพการขยับขึ้นของเงินฝากที่สูงถึงเกือบเดือนละ 5.0 แสนล้านบาทในช่วงเดียวกันปีก่อน)

สุดท้ายนี้ ประเมินว่า ทิศทางดอกเบี้ยในตลาดพันธบัตรดังกล่าวจะยังไม่ส่งผลกระทบต่อเนื่องไปยังอัตราดอกเบี้ยของธนาคารพาณิชย์ ซึ่งจะอิงกับแนวโน้มอัตราดอกเบี้ยนโยบายการเงินและสภาพเศรษฐกิจไทยมากกว่า

Social Links