THAI

THAI

สินเชื่อปี 61 พุ่งตามแรงส่งของรายย่อย

ศูนย์วิจัยกสิกรไทย สรุปข้อมูลสินเชื่อ เงินฝาก และสภาพคล่อง ของธนาคารพาณิชย์ไทย 14 แห่ง ณ สิ้นเดือนธันวาคม 2561 จากเอกสารรายการย่อแสดงสินทรัพย์และหนี้สิน (ธ.พ.1.1) โดยมีสาระสำคัญ ดังนี้

สินเชื่อสุทธิเดือน ธ.ค. 2561 เร่งตัวขึ้น ตามแรงหนุนจากสินเชื่อรายย่อย

ภาพรวมสินเชื่อสุทธิเดือน ธ.ค. 2561 เพิ่มขึ้นจากเดือนก่อน 1.18 แสนล้านบาท (1.03% MoM) ส่งผลให้ภาพรวมสินเชื่อสุทธิทั้งปี 2561 ขยายตัว 5.17% เมื่อเทียบกับสิ้นปี 2560 โดยมียอดคงค้างสินเชื่อสุทธิ 11.63 ล้านล้านบาท ทั้งนี้ เงินให้สินเชื่อเดือนธ.ค. 2561 เร่งตัวขึ้นในทุกประเภท นำโดย สินเชื่อรายย่อยที่ได้รับแรงหนุนจากปัจจัยด้านฤดูกาล โดยเฉพาะสินเชื่อเช่าซื้อรถยนต์ที่ได้แรงหนุนจากยอดขายรถยนต์ใหม่ที่เพิ่มขึ้นมากจากแคมเปญกระตุ้นยอดขายช่วงเดือนธ.ค. ขณะที่ สินเชื่อบัตรเครดิตได้รับอานิสงส์จากแคมเปญยอดใช้จ่ายที่เร่งตัวตามเทศกาลพิเศษก่อนปีใหม่ ส่วนสินเชื่อเพื่อที่อยู่อาศัยยังคงขยับขึ้นตามทิศทางการโอนกรรมสิทธิ์บ้านก่อนเกณฑ์การกำกับดูแลสินเชื่อเพื่อที่อยู่อาศัยจะมีผลบังคับใช้ นอกจากนี้ ยังมีการเบิกใช้สินเชื่อ จากธุรกิจรายใหญ่และธุรกิจเอสเอ็มอีด้วยเช่นกัน

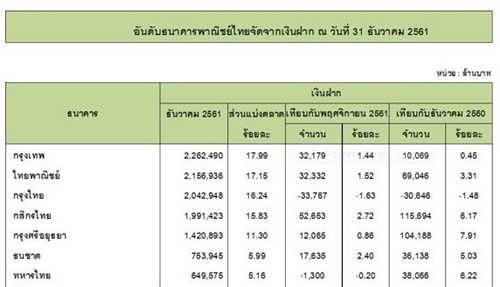

เงินฝากเดือน ธ.ค. 2561 กลับมาเพิ่มขึ้นสูง นำโดย ธนาคารขนาดใหญ่

ยอดคงค้างเงินรับฝากเดือน ธ.ค. 2561 เพิ่มขึ้นจากเดือนก่อนหน้า 1.36 แสนล้านบาท (1.09% MoM) มาที่ 12.58 ล้านล้านบาท ซึ่งทำให้ภาพรวมเงินฝากในปี 2561 เติบโตขึ้น 3.96% นำโดย เงินฝากออมทรัพย์ในกลุ่มธนาคารขนาดใหญ่ ขณะที่ แคมเปญเงินฝากพิเศษที่ออกมาระหว่างเดือนธ.ค. นั้น ยังคงมีจำนวนใกล้เคียงกับจำนวนแคมเปญที่ครบกำหนด โดยเฉพาะแคมเปญของกลุ่มธนาคารพาณิชย์ขนาดเล็ก อย่างไรก็ดี คงต้องติดตามทิศทางอัตราดอกเบี้ยและแคมเปญเงินฝากอย่างต่อเนื่องในปีนี้ หลังจากที่ธนาคารพาณิชย์บางแห่งเริ่มมีการปรับขึ้นอัตราดอกเบี้ยเงินฝากประจำสำหรับบุคคลธรรมดาที่มียอดเงินฝากไม่เกิน 5 ล้านบาทแล้ว

สภาพคล่องของธนาคาร ณ สิ้นปี 2561 ยังอยู่ในระดับสูง แม้จะลดลงเล็กน้อยเมื่อเทียบระดับสิ้นปี 2560

ภาพรวมสภาพคล่องของธนาคาร 14 แห่ง อยู่ที่ระดับประมาณ 3.599 ล้านล้านบาท ณ สิ้นปี 2561 คิดเป็นสัดส่วน 21.0% ของสินทรัพย์รวม ซึ่งแม้จะลดลงเล็กน้อยจากระดับ ณ สิ้นปี 2560 ที่ 3.602 ล้านล้านบาท (สัดส่วนประมาณ 21.66% ของสินทรัพย์รวม) แต่ยังคงเป็นระดับที่ค่อนข้างสูง ขณะที่ สัดส่วนเงินให้สินเชื่อรวมต่อยอดรวมเงินฝากและรายการตราสารหนี้ที่ออกและเงินกู้ยืมของธนาคาร (LTD+Borrowing Ratio) อยู่ที่ระดับ 87.79% ณ สิ้นปี 2561 จากระดับ 86.60% ในปี 2560

แนวโน้มสินเชื่อและเงินฝากในปี 2562

ศูนย์วิจัยกสิกรไทย คาดว่า ทิศทางการเติบโตของสินเชื่อในปี 2562 มีโอกาสชะลอลงมาที่ 5.0% (กรอบคาดการณ์ 4.0-6.0%) โดยคาดหวังการขยายตัวของทิศทางการลงทุนภายในประเทศจะเป็นแรงหนุนต่อเนื่องให้สินเชื่อธุรกิจ ขณะที่ สินเชื่อรายย่อยอาจเติบโตชะลอลง เนื่องจากฐานที่สูงในปีก่อน และแรงหนุนจากสินเชื่อเพื่อที่อยู่อาศัยและสินเชื่อเช่าซื้อรถยนต์น่าจะน้อยลงกว่าปี 2561 ที่ผ่านมา อย่างไรก็ดี สินเชื่อรายย่อยบางประเภท อาทิ สินเชื่อที่ไม่มีหลักประกัน (clean loan) และสินเชื่อที่มีหลักประกันที่ปลอดภาระ อาจประคองทิศทางการเติบโตได้อย่างต่อเนื่อง นอกจากนี้ คาดว่า ธนาคารพาณิชย์ส่วนใหญ่น่าจะยังไม่ขยับขึ้นอัตราดอกเบี้ยเงินกู้เป็นการทั่วไปภายในช่วงครึ่งแรกของปี 2562

ด้านแนวโน้มเงินฝาก+BE ในปี 2562 คาดว่าจะเติบโตที่ระดับประมาณ 5.0% ใกล้เคียงกับอัตราการเติบโตของสินเชื่อ ซึ่งสะท้อนภาพการบริหารจัดการสภาพคล่องของธนาคารให้สอดคล้องกับโมเมนตัมของการปล่อยสินเชื่อในภาพรวม

Social Links