THAI

THAI

เปิดโผอันดับขีดความสามารถในการแข่งขันปี 2565

เดนมาร์ก ขึ้นเบอร์ 1 เป็นครั้งแรก

ประเทศไซส์เล็กแห่ติดท้อปเทน-ไทยร่วงทุกด้าน!

ภาพรวมผลการจัดอันดับระดับโลก

ในปี 2565 IMD World Competitiveness Center ประเทศสวิตเซอร์แลนด์ ได้ทำการจัดอันดับความสามารถในการแข่งขันของ 63 เขตเศรษฐกิจทั่วโลก* โดยใช้ข้อมูลจากการสำรวจความเห็นของผู้บริหาร ณ ไตรมาสแรก ปี 2565 และข้อมูลเชิงประจักษ์ (Hard data) ปี 2564 ซึ่งยังคงจัดอันดับโดยประเมินเขตเศรษฐกิจต่าง ๆ ใน 4 ด้าน ได้แก่ 1) สมรรถนะทางเศรษฐกิจ (Economic Performance) 2) ประสิทธิภาพของภาครัฐ (Government Efficiency) 3) ประสิทธิภาพของภาคธุรกิจ (Business Efficiency) และ 4) โครงสร้างพื้นฐาน (Infrastructure)

*หมายเหตุ: ประเทศรัสเซียและยูเครน ไม่ได้ร่วมการจัดอันดับในปี 2565 นี้ อย่างไรก็ตาม ประเทศบาห์เรน ได้เข้าร่วมการจัดอันดับในปีนี้เป็นปีแรก

ภาพรวมของผลการจัดอันดับในปี 2565 นี้ ท่ามกลางความกดดันด้านสภาวะเศรษฐกิจที่เป็นผลสืบเนื่องจากการระบาดของไวรัสโควิด 19 ที่ผ่านมา และความขัดแย้งทางภูมิรัฐศาสตร์ (Geopolitical) ที่กำลังเกิดขึ้นเดนมาร์ก ได้รับการจัดอันดับเป็นเขตเศรษฐกิจที่มีขีดความสามารถในการแข่งขันสูงที่สุด จาก 63 เขตเศรษฐกิจ ทั่วโลก ซึ่งนับเป็นครั้งแรกที่เดนมาร์กอยู่ในอันดับ 1 ตั้งแต่เริ่มทำการจัดอันดับมา จากศักยภาพอันโดดเด่นด้านประสิทธิภาพของภาคธุรกิจ (Business efficiency) รวมถึงปัจจัยย่อยผลิตภาพและประสิทธิภาพ (Productivity and efficiency) และการบริหารจัดการ (Management practices) ที่อยู่ในอันดับ 1 จาก 63 เขตเศรษฐกิจ โดยเดนมาร์ก นับเป็นเขตเศรษฐกิจที่มีความก้าวหน้าด้านดิจิทัลสูงที่สุดในโลก ด้วยนโยบายอันดี การให้ความสำคัญที่มีความชัดเจนด้านความยั่งยืน (Sustainability) การผลักดันของภาคธุรกิจที่มีศักยภาพในการปรับตัวสูง และข้อได้เปรียบจากการเป็นเขตเศรษฐกิจในสหภาพยุโรป

นอกจากนั้น เป็นที่น่าสนใจว่า เขตเศรษฐกิจที่ได้รับการจัดอยู่ในกลุ่มที่มีอันดับสูงสุด 10 อันดับแรก นปี 2565 ส่วนใหญ่เป็นเขตเศรษฐกิจขนาดเล็ก (Smaller Economies) เช่น สวิตเซอร์แลนด์ อันดับ 2 จากความแข็งแกร่งด้านประสิทธิภาพของภาครัฐ (Government efficiency) และโครงสร้างพื้นฐาน (Infrastructure) สิงคโปร์ อันดับ 3 จากอันดับของปัจจัยย่อยที่ดีขึ้นหลายปัจจัย ไม่ว่าจะเป็นเศรษฐกิจภายในประเทศ (Domestic economy) การจ้างงาน (Employment) การคลังภาครัฐ (Public finance) และผลิตภาพและประสิทธิภาพ (Productivity & efficiency) สวีเดน อันดับ 4 ฮ่องกง อันดับ 5 จากสมรรถนะทางเศรษฐกิจ (Economic performance) ที่ดีขึ้น อันเป็นผลจากการขยับอันดับดีขึ้นของปัจจัยย่อยเศรษฐกิจภายในประเทศ (Domestic economy) และการลงทุนระหว่างประเทศ (International investment) ไต้หวัน ในอันดับ 7 ขยับอันดับดีขึ้น 1 อันดับจากปีที่แล้ว เพราะสามารถรักษาความสามารถด้านประสิทธิภาพของภาครัฐ (Government efficiency) ไว้ได้ จากผลการจัดอันดับที่ดีขึ้นของปัจจัยย่อยนโยบายภาษี (Tax policy) กรอบการบริหารภาครัฐ (Institutional framework) และกฎหมายธุรกิจ (Business legislation) และฟินแลนด์ สามารถเข้ามาอยู่ใน 10 อันดับแรกของการจัดอันดับในปีนี้ โดยขยับขึ้นมาอยู่ในอันดับ 8 จากอันดับ 11 ในปีที่แล้ว จากศักยภาพด้านประสิทธิภาพของภาครัฐ (Government efficiency) ที่ดีขึ้น สืบเนื่องจากอันดับที่ดีขึ้นของปัจจัยย่อยนโยบายภาษี (Tax policy) กรอบการบริหารภาครัฐ (Institutional framework) กฎหมายธุรกิจ (Business legislation) และกรอบการบริหารสังคม (Societal framework)

โดยสรุป จะเห็นได้ว่า เขตเศรษฐกิจขนาดเล็ก (Smaller Economies) ส่วนใหญ่ ต่างมีภาครัฐที่มีประสิทธิภาพในการบริหารจัดการ ทำให้ประเทศสามารถผ่านพ้นช่วงเวลาวิกฤต และพัฒนาไปได้อย่างต่อเนื่อง

ทั้งนี้ ในปี 2565 IMD World Competitiveness Center ได้ทำการสำรวจความคิดเห็นของผู้บริหารองค์กรถึงแนวโน้มสำคัญที่ส่งผลกระทบต่อภาคธุรกิจ (IMD Executive Opinion Survey 2022) ผลการสำรวจพบว่า แนวโน้มสำคัญ 4 อันดับแรก ที่ผู้บริหารองค์กรเห็นว่าจะส่งผลกระทบต่อธุรกิจมากที่สุด ได้แก่

• อันดับ 1 ความกดดันจากสถานการณ์เงินเฟ้อ (Inflationary pressures) (ร้อยละ 50)

• อันดับ 2 ความขัดแย้งทางภูมิรัฐศาสตร์ (Geopolitical conflicts) (ร้อยละ 49)

• อันดับ 3 การขาดแคลนอุปทาน (Supply chain bottlenecks) (ร้อยละ 48)

• อันดับ 4 สถานการณ์การระบาดของไวรัสโควิด 19 ที่ยังคงมีอยู่ (The prospect of a prolonged presence of COVID-19) (ร้อยละ 43)

ผลการจัดอันดับของไทย

ปี 2565 ในภาพรวม ไทยมีอันดับความสามารถในการแข่งขันอยู่ที่อันดับ 33 จาก 63 เขตเศรษฐกิจทั่วโลก ปรับลดลง 5 อันดับจากอันดับที่ 28 ในปีที่แล้ว โดยมีผลคะแนนสุทธิลดลงจาก 72.52 มาอยู่ที่ 68.67 ซึ่งต่ำกว่าคะแนนเฉลี่ยของ 63 เขตเศรษฐกิจที่เพิ่มขึ้นจาก 63.99 ในปี 2564 มาอยู่ที่ 70.03 ในปีนี้

เมื่อพิจารณาปัจจัย 4 ด้านที่ใช้ในการจัดอันดับ ไทยมีขีดความสามารถในการแข่งขันลดลงจากปีที่แล้ว ในทุกด้าน ไม่ว่าจะเป็น สมรรถนะทางเศรษฐกิจ (Economic Performance) ประสิทธิภาพของภาครัฐ (Government Efficiency) ประสิทธิภาพของภาคธุรกิจ (Business Efficiency) และโครงสร้างพื้นฐาน (Infrastructure) โดยด้านสมรรถนะทางเศรษฐกิจ (Economic Performance) มีอันดับที่ลดลงมากที่สุดถึง 13 อันดับ ตามมาด้วย ด้านประสิทธิภาพของภาครัฐ (Government Efficiency) ลดลง 11 อันดับ ด้านประสิทธิภาพของภาคธุรกิจ (Business Efficiency) ลดลง 9 อันดับ และด้านโครงสร้างพื้นฐาน (Infrastructure) ลดลง 1 อันดับ โดยมีประเด็นสำคัญในแต่ละด้าน ดังนี้

สมรรถนะทางเศรษฐกิจ

• ด้านสมรรถนะทางเศรษฐกิจ (Economic Performance): ภาพรวมอันดับลดลงจากปี 2564 ถึง 13 อันดับ มาอยู่ที่อันดับ 34 ในปี 2565 สาเหตุหลักจากปัจจัยย่อยการค้าระหว่างประเทศ ที่ไทยขาดดุลบัญชีเดินสะพัด ในปี 2564 ซึ่งถือเป็นครั้งแรกในรอบ 16 ปี จากผลกระทบของการระบาดของไวรัสโควิด 19 จนมีผลสืบเนื่องไปถึงภาวะเศรษฐกิจภายในประเทศ (Domestic economy)

ประสิทธิภาพของภาครัฐ

• ด้านประสิทธิภาพของภาครัฐ (Government Efficiency): ภาพรวมอันดับลดลงจากปี 2564 ถึง 11 อันดับ มาอยู่ที่อันดับ 31 ในปี 2565 สาเหตุหลักจากปัจจัยย่อยการคลังภาครัฐ จากการขาดดุลงบประมาณของภาครัฐ เพื่อประคองเศรษฐกิจให้ฟื้นตัวจากพิษโควิด 19 และหนี้สาธารณะของไทยที่เพิ่มสูงขึ้น

ประสิทธิภาพของภาคธุรกิจ

• ด้านประสิทธิภาพของภาคธุรกิจ (Business Efficiency): ภาพรวมอันดับลดลงจากปี 2564 ถึง 9 อันดับ มาอยู่ที่อันดับ 30 ในปี 2565 สาเหตุหลักจากปัจจัยย่อยผลิตภาพและประสิทธิภาพ ที่ไทยยังคงมีขีดความสามารถในการแข่งขันน้อยทั้งภาพรวม (อันดับ 47) และในทุกภาคเศรษฐกิจ รวมถึงประเด็นกำลังแรงงานไทยที่มีอัตราการเติบโตลดลง เนื่องจากไทยได้เข้าสู่การเป็นสังคมผู้สูงอายุ (Ageing Society) อย่างแท้จริง ซึ่งส่งผลต่อตลาดแรงงานทั้งปัจจุบันและอนาคต

โครงสร้างพื้นฐาน

• ด้านโครงสร้างพื้นฐาน (Infrastructure): มีอันดับลดลงจากปี 2564 เล็กน้อย 1 อันดับ โดยไทยยังคงมีอันดับขีดความสามารถในการแข่งขันของไทยในด้านนี้ อยู่ในอันดับค่อนข้างต่ำคืออันดับที่ 44 ถึงแม้จะมีอันดับดีขึ้นในหลายปัจจัยย่อย แต่ปัจจัยย่อยสาธารณสุขและสิ่งแวดล้อมมีอันดับต่ำลง 2 อันดับ

มีรายละเอียดของผลการจัดอันดับในแต่ละปัจจัย ดังนี้

สมรรถนะทางเศรษฐกิจ (Economic Performance)

ประเทศไทยเคยได้รับการจัดอันดับด้านสมรรถนะทางเศรษฐกิจอยู่ใน 10 อันดับแรกของโลกอย่างต่อเนื่องในช่วงปี 2560 – 2562 ก่อนที่จะมีอันดับลดลงอย่างต่อเนื่อง ตั้งแต่ปี 2563 จนมาอยู่ในอันดับที่ 34 ในปี 2565 ส่วนหนึ่งเป็นผลกระทบมาจากสถานการณ์การระบาดของโควิด 19 ในช่วงที่ผ่านมา รวมถึงความขัดแย้งทางภูมิรัฐศาสตร์ที่กำลังเกิดขึ้นในโลก ทำให้เกือบทุกปัจจัยย่อยในด้านนี้มีอันดับลดลง ยกเว้นด้านระดับราคาและค่าครองชีพที่มีอันดับดีขึ้นถึง 6 อันดับ ทั้งนี้ ปัจจัยที่ได้รับผลกระทบเป็นอย่างมากคือด้านการค้าระหว่างประเทศ (International trade) ที่มีอันดับลดลงถึง 16 อันดับจากปี 2564 โดยสาเหตุหลักที่ทำให้อันดับของการค้าระหว่างประเทศของไทยในปีนี้ลดลงอย่างมากนั้น มาจากตัวชี้วัดดุลบัญชีเดินสะพัด (Current Account Balance) ของไทยที่ปรับตัวลงจากปีก่อนถึง 30 อันดับ อัตราการเติบโตของมูลค่าการส่งออกสินค้า (Exports of goods – growth) ที่ลดลงถึง 29 อันดับ และอัตราการเติบโตของการนำเข้าสินค้าและบริการเชิงพาณิชย์ (Imports of goods & commercial services – growth) ที่ลดลง 27 อันดับจากปีก่อน เหล่านี้ เป็นผลเกี่ยวเนื่องกันทำให้ไทยขาดดุลบัญชีเดินสะพัด ในปี 2564 ซึ่งถือเป็นครั้งแรกในรอบ 16 ปี จากผลกระทบของการระบาดของไวรัสโควิด 19 จนมีผลสืบเนื่องไปถึงภาวะเศรษฐกิจภายในประเทศ (Domestic economy) โดยตัวชี้วัดอัตราการเติบโตที่แท้จริงของค่าใช้จ่ายในการบริโภคของครัวเรือน (Household consumption expenditure – real growth) มีอันดับลดลงถึง 43 อันดับจากปีที่แล้ว และอัตราการเติบโตที่แท้จริงของผลิตภัณฑ์มวลรวมในประเทศต่อหัว (Real GDP growth per capita) ลดลงถึง 21 อันดับ

ประสิทธิภาพของภาครัฐ (Government Efficiency)

อันดับในด้านประสิทธิภาพของภาครัฐลดลง 11 อันดับจากปี 2564 มาอยู่ที่อันดับ 31 โดยมีอันดับลดลงในทุกปัจจัยย่อย ไม่ว่าจะเป็น การคลังภาครัฐ (Public finance) ที่มีอันดับลดลงจากปีก่อนมากที่สุดถึง 15 อันดับ ตามมาด้วย กฎหมายธุรกิจ (Business legislation) ที่ปัจจัยชี้วัดส่วนใหญ่มาจากการสำรวจความคิดเห็นของภาคธุรกิจเกี่ยวกับกรอบของกฎหมายหรือนโยบายที่เอื้ออำนวยหรือเป็นอุปสรรคต่อการดำเนินธุรกิจที่มีอันดับลดลง 8 อันดับ กรอบการบริหารภาครัฐ (Institutional framework) ลดลง 5 อันดับ นโยบายภาษี (Tax policy) ลดลง 3 อันดับ และกรอบการบริหารทางสังคม (Societal framework) ลดลง 1 อันดับ ทั้งนี้ ในส่วนของการคลังภาครัฐ (Public finance) ที่มีอันดับลดลงอย่างมาก มีตัวชี้วัดที่ปรับอันดับลดลงอย่างมีนัยสำคัญได้แก่ การขาดดุลงบประมาณของภาครัฐ (Government budget surplus/deficit) จากการที่รัฐบาลไทย ตั้งงบประมาณแบบขาดดุล เพื่อประคองเศรษฐกิจให้ฟื้นตัวจาก พิษโควิด 19 และอัตราการเติบโตที่แท้จริงของหนี้สาธารณะของไทย (Total general government debt-real growth) ที่เพิ่มสูงขึ้น จากรายงานหนี้สาธารณะของประเทศไทย ณ สิ้นเดือน พ.ย. 2564 พบว่าอยู่ที่ 9.62 ล้านล้านบาท หรือร้อยละ 59.58 ของผลิตภัณฑ์มวลรวมในประเทศ (GDP) ซึ่งใกล้จะถึงเพดานที่กำหนดของกรอบความยั่งยืนทางการคลังเดิมที่กำหนดไว้ไม่เกินร้อยละ 60 ต่อผลิตภัณฑ์มวลรวมในประเทศ (GDP) เนื่องจากไทยจำเป็นต้องกู้เงินจำนวนมากเพื่อฟื้นฟูและเยียวยาเศรษฐกิจที่ได้รับผลกระทบจากโควิด 19

ประสิทธิภาพของภาคธุรกิจ (Business Efficiency)

อันดับความสามารถในการแข่งขันด้านประสิทธิภาพของภาคธุรกิจในปี 2565 ได้ปรับลดลง 9 อันดับจากปี 2564 มาอยู่ที่อันดับ 30 โดยเกือบทุกปัจจัยย่อยในด้านนี้มีอันดับลดลง ยกเว้นด้านการบริหารจัดการ (Management practices) ที่มีอันดับคงที่จากปีที่แล้ว ทั้งนี้ ปัจจัยย่อยด้านผลิตภาพและประสิทธิภาพ (Productivity & Efficiency) ยังคงเป็นจุดที่ต้องได้รับความสนใจโดยเร่งด่วน เนื่องจากมีอันดับลดลงมากที่สุดจากอันดับที่ต่ำอยู่แล้วในปีก่อน กล่าวคือลดลง 7 อันดับมาอยู่ในอันดับที่ 47 ตามมาด้วย ทัศนคติและค่านิยม (Attitudes and values) ลดลง 5 อันดับ และตลาดแรงงาน (Labor market) และภาคการเงิน ลดลงมา 3 อันดับเช่นกัน โดยตัวชี้วัดที่มีผลต่ออันดับที่ลดลง ได้แก่ อัตราการเติบโตที่แท้จริงของผลิตภาพรวม (Overall productivity (PPP) – real growth) ที่ปรับอันดับลงถึง 29 อันดับจากปีก่อน และอัตราการเติบโตของกำลังแรงงาน (Labor force growth) ที่ลดลง 25 อันดับจากปี 2564 ดังนั้น ด้านผลิตภาพและประสิทธิภาพ (Productivity & efficiency) ยังคงเป็นประเด็นสำคัญอย่างต่อเนื่อง ที่ทุกภาคส่วนต้องช่วยกันพัฒนาในการที่จะยกระดับขีดความสามารถของภาคธุรกิจ เพราะยังคงมีอันดับต่ำทั้งในภาพรวมและทุกภาคเศรษฐกิจ ทั้งภาคการเกษตร อุตสาหกรรมการผลิต และบริการ รวมถึงในระดับบุคคล ซึ่งจำเป็นจะต้องได้รับการพัฒนาผ่านการศึกษา การฝึกอบรมทั้งการ Reskill และ Upskill ให้แก่บุคลากรในวัยแรงงาน การส่งเสริมให้มีการพัฒนาและนำเทคโนโลยีนวัตกรรมมาใช้ และสนับสนุนให้เกิดการเรียนรู้ตลอดชีวิต (Life-long learning) ด้วยการสร้างปัจจัยแวดล้อม (Ecosystem) ที่เหมาะสมต่อการพัฒนาและเรียนรู้ดังกล่าวในทุกช่วงวัย

โครงสร้างพื้นฐาน (Infrastructure)

อันดับความสามารถในการแข่งขันด้านโครงสร้างพื้นฐานของไทยในปี 2565 ปรับอันดับลงเล็กน้อย 1 อันดับจากปีที่แล้ว มาอยู่ที่อันดับ 44 โดยปัจจัยย่อยส่วนใหญ่ มีการขยับอันดับดีขึ้น ได้แก่ โครงสร้างด้านเทคโนโลยี (Technological infrastructure) และการศึกษา (Education) มีอันดับดีขึ้น 3 อันดับ สาธารณูปโภคพื้นฐาน (Basic infrastructure) อันดับดีขึ้น 2 อันดับ ในขณะที่ โครงสร้างด้านวิทยาศาสตร์ (Scientific infrastructure) มีอันดับคงเดิมกับปี 2564 แต่สาธารณสุขและสิ่งแวดล้อม (Health and environment) เป็นปัจจัยย่อยเดียวในปีนี้ ที่ปรับอันดับลดลง 2 อันดับจากปีก่อน ทั้งนี้ ประเด็นที่ควรให้ความสำคัญในด้านนี้ ยังคงเป็นปัจจัยย่อยสาธารณสุขและสิ่งแวดล้อม (Health and environment) และการศึกษา (Education) ซึ่งยังมีอันดับความสามารถในการแข่งขันในระดับที่ค่อนข้างต่ำคือ 51 และ 53 ตามลำดับ โดยตัวชี้วัดสำคัญในการปรับปรุงพัฒนาด้านสาธารณสุขและสิ่งแวดล้อม (Health and environment) ได้แก่ ค่าใช้จ่ายด้านสุขภาพ (Total health expenditure) อัตราส่วนของบุคลากรทางการแพทย์ต่อประชากร (Medical assistance) ความสิ้นเปลืองของการใช้พลังงาน (Energy intensity) ความหนาแน่นของประชากรในเมือง (Urban population) การบำบัดน้ำเสีย (Safely treated waste water) และประสิทธิภาพการใช้น้ำ (Water use efficiency) เป็นต้น และในส่วนของการศึกษา (Education) ซึ่งนับเป็นพื้นฐานสำคัญของการพัฒนาในด้านอื่น ๆ มีประเด็นที่ต้องให้ความสนใจตั้งแต่ในเรื่องของงบประมาณด้านการศึกษา (Total public expenditure on education) อัตราส่วนครูต่อนักเรียนในระดับมัธยมศึกษา (Pupil-teacher ratio (Secondary education) และสัดส่วนนักเรียนที่ได้เข้ารับการศึกษาในระดับมัธยมศึกษาตามช่วงอายุ (Secondary school enrollment) ไปจนถึงผลสัมฤทธิ์ทางการศึกษาที่วัดโดยสถาบันต่าง ๆ อาทิ คะแนนภาษาอังกฤษจากการสอบ TOEFL (English proficiency – TOEFL) และอัตราส่วนประชากรที่อายุมากกว่า 15 ปีที่ไม่สามารถอ่านออกเขียนได้ (Illiteracy) เป็นต้น

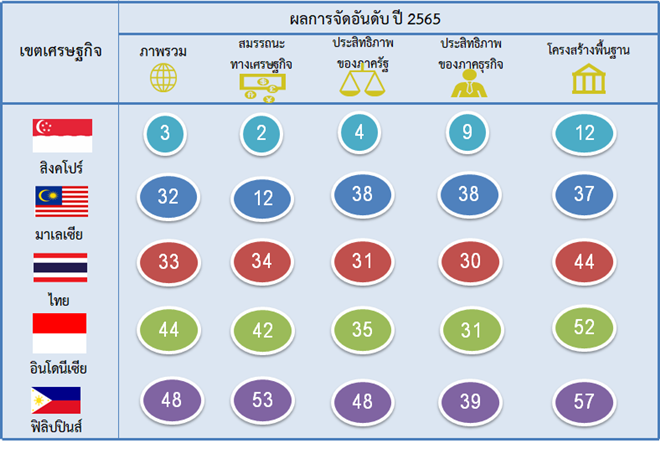

ไทยกับเขตเศรษฐกิจในกลุ่มภูมิภาคอาเซียน (ASEAN)

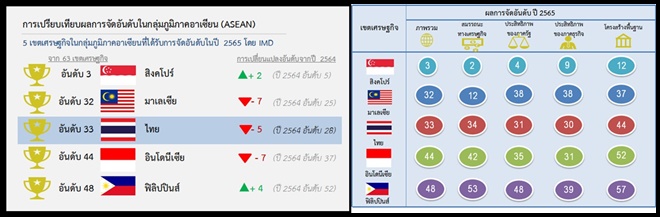

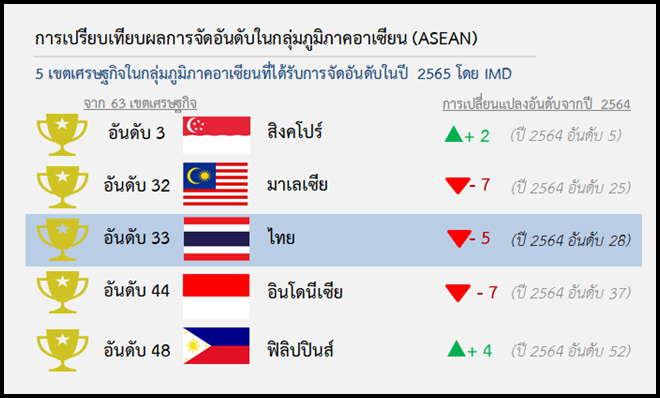

จากเขตเศรษฐกิจในสมาชิกประชาคมอาเซียนรวม 10 เขตเศรษฐกิจ มีเพียง 5 เขตเศรษฐกิจ คือ ไทย อินโดนีเซีย มาเลเซีย สิงคโปร์ และฟิลิปปินส์ ที่ได้รับการจัดอันดับโดย IMD ซึ่งเขตเศรษฐกิจที่มีอันดับความสามารถในการแข่งขันสูงสุดของอาเซียนในปี 2565 คือสิงคโปร์ รองลงมาคือ มาเลเซีย ไทย อินโดนีเซีย และฟิลิปปินส์ ตามลำดับ

ทั้งนี้ ในปี 2565 เขตเศรษฐกิจในภูมิภาคอาเซียนส่วนใหญ่ มีอันดับความสามารถในการแข่งขันลดลง เมื่อเปรียบเทียบกับปี 2564 โดยอินโดนีเซียและมาเลเซีย มีอันดับลดลงมากที่สุดถึง 7 อันดับ ตามมาด้วยไทย ลดลง 5 อันดับ ในขณะที่ ฟิลิปปินส์และสิงคโปร์ มีอันดับดีขึ้นจากปีก่อนถึง 4 อันดับและ 2 อันดับ ตามลำดับ

เมื่อพิจารณาเป็นรายปัจจัยจะเห็นได้ว่าสิงคโปร์ เป็นเขตเศรษฐกิจที่มีอันดับทั้งอันดับภาพรวม และอันดับของปัจจัยทั้ง 4 ปัจจัย ได้แก่ สมรรถนะทางเศรษฐกิจ (Economic Performance) ประสิทธิภาพของภาครัฐ (Government Efficiency) ประสิทธิภาพของภาคธุรกิจ (Business Efficiency) และโครงสร้างพื้นฐาน (Infrastructure) สูงที่สุดในเขตเศรษฐกิจกลุ่มภูมิภาคอาเซียน (ASEAN) ที่ได้รับการจัดอันดับ ในขณะที่ด้าน(Government Efficiency) ประสิทธิภาพของภาคธุรกิจ (Business Efficiency) ไทยมีอันดับขีดความสามารถเป็นอันดับที่ 2 รองจากสิงคโปร์ ส่วนในด้านสมรรถนะทางเศรษฐกิจ (Economic performance) และโครงสร้างพื้นฐาน (Infrastructure) ไทยยังคงมีอันดับที่ต่ำกว่าสิงคโปร์และมาเลเซียค่อนข้างมาก ซึ่งสะท้อนให้เห็นว่าหากประเทศไทยให้ความสำคัญและเร่งพัฒนาโครงสร้างพื้นฐานโดยเฉพาะเรื่องการศึกษา (Education) การฝึกอบรม Reskill และ Upskill ให้แก่บุคลากรในวัยแรงงาน การส่งเสริมให้มีการพัฒนาและนำเทคโนโลยีนวัตกรรมมาใช้ และสนับสนุนให้เกิดการเรียนรู้ตลอดชีวิต (Life-long learning) ด้วยการสร้างปัจจัยแวดล้อม (Ecosystem) ที่เหมาะสมต่อการพัฒนาและเรียนรู้ดังกล่าวในทุกช่วงวัย ให้มากและรวดเร็วขึ้น จะทำให้ความสามารถในการแข่งขันในด้านต่าง ๆ ของประเทศพัฒนาได้อีกมาก

บทสรุป

การพัฒนาขีดความสามารถในการแข่งขันของไทย นับว่าเป็นความท้าทายในระยะยาว ที่ต้องอาศัยความร่วมมือของทุกภาคส่วน ทั้งภาครัฐ ภาคเอกชน ภาคการศึกษา และภาคประชาชน ประเด็นสำคัญจากผลการจัดอันดับความสามารถในการแข่งขัน ปี 2565 โดย IMD พบว่า ปัจจัยสนับสนุนของเขตเศรษฐกิจที่อยู่อันดับต้น ๆ ของโลกในปีนี้ คือ ส่วนใหญ่เป็นประเทศเขตเศรษฐกิจขนาดเล็ก (Smaller economies) ที่มีความก้าวหน้าด้านเทคโนโลยีดิจิทัล (Advanced digital technologies) มีนโยบายสนับสนุนที่ดี (Good policies) มีความชัดเจนในการส่งเสริมด้านความยั่งยืน (Sustainability) มีภาคธุรกิจที่มีศักยภาพในการปรับตัวสูง (Agile companies) รวมถึงประสิทธิภาพของภาครัฐ (Government efficiency) ที่แข็งแกร่ง ซึ่งเป็นปัจจัยช่วยให้เขตเศรษฐกิจเหล่านี้มีขีดความสามารถในการแข่งขันของประเทศสูง ในช่วงเวลาแห่งความไม่แน่นอนทั้งจากผลกระทบของความขัดแย้งด้านภูมิรัฐศาสตร์ (Geopolitical) ระหว่างหลายประเทศ ที่ส่งผลให้อุปทาน (Supplies) ที่จำเป็นต่อการดำรงชีวิตในโลกขาดแคลน และปรับราคาสูงขึ้น รวมถึงความพยายามในการฟื้นฟูประเทศและเศรษฐกิจหลังจากที่ทั่วโลกต้องเผชิญกับความท้าทายจากการระบาดของไวรัสโควิด 19 ในช่วง 2-3 ปีที่ผ่านมา

สำหรับประเทศไทยจากแนวโน้มผลการจัดอันดับของไทยในระยะยาวในช่วงที่ผ่านมา มีอันดับความสามารถในการแข่งขันค่อนข้างคงที่ แต่มักมีความผันผวนในปีที่ได้รับผลกระทบจากปัจจัยภายนอกหรือสถานการณ์ภายในประเทศ ซึ่งในระยะ 2-3 ปีที่ผ่านมา สถานการณ์โควิด 19 ได้ส่งผลให้ภาพรวมผลการจัดอันดับขีดความสามารถในการแข่งขันของไทยในปี 2565 ลดลงถึง 5 อันดับจากปี 2564 มาอยู่ในอันดับที่ 33 โดยอันดับของทุกปัจจัย ไม่ว่าจะเป็น สมรรถนะทางเศรษฐกิจ (Economic Performance) ประสิทธิภาพของภาครัฐ (Government Efficiency) ประสิทธิภาพของภาคธุรกิจ (Business Efficiency) และโครงสร้างพื้นฐาน (Infrastructure) ต่างปรับอันดับลดลง โดยเฉพาะด้านสมรรถนะทางเศรษฐกิจ (Economic Performance) ที่มีอันดับที่ลดลงมากที่สุดถึง 13 อันดับ ด้านประสิทธิภาพของภาครัฐ (Government Efficiency) ที่ลดลง 11 อันดับ และด้านประสิทธิภาพของภาคธุรกิจ (Business Efficiency) ลดลง 9 อันดับ

สะท้อนให้เห็นว่า ทุกภาคส่วนของไทย ทั้งภาครัฐ ภาคเอกชน และภาคประชาชน ต้องพยายามปรับตัว พัฒนาตนเองให้ได้อย่างรวดเร็วมากขึ้น เพื่อรับมือกับสถานการณ์ความเปลี่ยนแปลงที่ยังคงมีอยู่อย่างต่อเนื่อง ทั้งในเชิงโครงสร้างทางเศรษฐกิจ ที่ต้องดำเนินการเสริมสร้างความเข้มแข็งให้กับภาคเศรษฐกิจที่เป็นเสาหลักของประเทศ โดยส่งเสริมการนำเทคโนโลยีดิจิทัลและนวัตกรรมมาใช้ การจัดทำนโยบายส่งเสริมภาคเศรษฐกิจและภาคธุรกิจของประเทศให้สามารถเติบโตไปได้อย่างต่อเนื่อง และการสนับสนุนภาคเอกชนให้มีความยืดหยุ่นในการปรับตัวต่อสถานการณ์ต่าง ๆ ที่อาจเกิดขึ้นได้อย่างรวดเร็ว

นอกจากนี้ ประเด็นสำคัญที่สุดคือ การพัฒนาทรัพยากรมนุษย์โดยปรับระบบการศึกษาให้มีความทันสมัย การสนับสนุนบุคลากรในวัยแรงงานให้ได้รับการฝึกอบรม Reskill และ Upskill การส่งเสริมพัฒนาทักษะในการสร้างและนำเทคโนโลยีดิจิทัล รวมถึงนวัตกรรมมาใช้ และสนับสนุนให้เกิดการเรียนรู้ตลอดชีวิต (Life-long learning) ด้วยการสร้างปัจจัยแวดล้อม (Ecosystem) ที่เหมาะสมต่อการพัฒนาและเรียนรู้ดังกล่าวในทุกช่วงวัย ให้มากและรวดเร็วขึ้น

Social Links