THAI

THAI

การยกเลิกโควิดเป็นศูนย์

หนุน GDP จีนไตรมาสแรกปี 66 โต 4.5 %

คาดทั้งปีทะลุ 5%

………………………………………………….

แนวโน้มเศรษฐกิจจีนในช่วงที่เหลือของปี 66 คาดว่าจะเติบโตเฉลี่ยได้สูงกว่า 5.0% โดยคาดว่าจะมีมาตรการการเงินการคลังจากทางการออกมาเพิ่มเติม อย่างไรก็ดี ยังมีความเสี่ยงจากประเด็นภูมิรัฐศาสตร์ที่ตึงเครียดขึ้น รวมถึงการชะลอตัวของเศรษฐกิจโลก ในขณะที่ภาคอสังหาริมทรัพย์จีนอาจจะผ่านจุดต่ำสุดมาแล้วแต่ยังต้องติดตาม

……………………………………………….

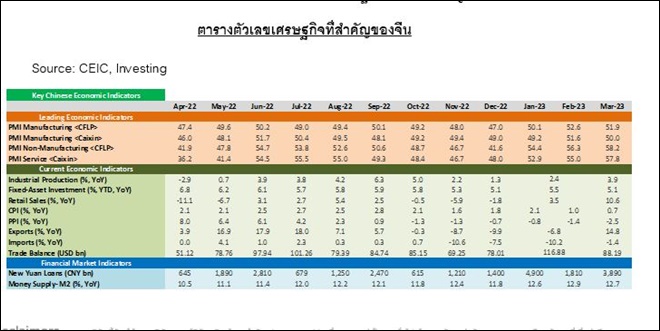

เศรษฐกิจจีนไตรมาสที่ 1/2566 ขยายตัวดีกว่าตลาดคาดการณ์ที่ 4.5%YoY นำโดยภาคบริการที่เติบโตสูงสุดในรอบ 18 เดือน

หลังจีนยกเลิกนโยบายโควิดเป็นศูนย์และเปิดประเทศ กิจกรรมทางเศรษฐกิจของจีนเริ่มทยอยกลับมาฟื้นตัวได้ต่อเนื่องโดยเฉพาะในภาคบริการที่ไตรมาสแรกของปี 66 ออกมาโตสูงสุดในรอบ 18 เดือนที่ 5.4% YoY ซึ่งเป็นแรงหนุนหลักให้เศรษฐกิจจีนในไตรมาส 1/2566 เติบโตมากกว่าคาดการณ์ที่ 4.5%YoY โดยมีรายละเอียดที่สำคัญต่าง ๆ ดังนี้

- การใช้จ่ายครัวเรือนเร่งขึ้นหลังเปิดประเทศแต่ความไม่แน่นอนของเศรษฐกิจในระยะข้างหน้าทำให้ครัวเรือนยังมีการออมในระดับสูง ความเชื่อมั่นผู้บริโภคปรับดีขึ้นต่อเนื่อง (เดือน ก.พ.66 เพิ่มมาอยู่ที่ 94.7 จากในเดือนธ.ค.65 ที่ระดับ 88.3) ช่วยหนุนตัวเลขยอดค้าปลีกไตรมาสแรกเติบโตได้ที่ 5.8% เมื่อเทียบรายปี อย่างไรก็ตาม เมื่อพิจารณาถึงตัวเลขยอดเงินฝากของครัวเรือนในไตรมาสแรกยังคงปรับเพิ่มขึ้นถึง 27% YoY บ่งชี้ว่าครัวเรือนบางส่วนยังมีความไม่มั่นใจในการนำเงินออกมาใช้จ่าย รวมถึงยังไม่นำกลับไปลงทุนในภาคอสังหาริมทรัพย์

- การส่งออกของจีนในไตรมากแรกของปี 2566 ยังขยายตัวเป็นบวกท่ามกลางเศรษฐกิจโลกชะลอตัว โดยสามารถเติบโตได้ที่ 4.8%YoY (สกุลเงินหยวน) ซึ่งเป็นการเร่งตัวแรงในช่วงเดือนมี.ค.66 หลังจากหดตัวในเดือนม.ค.-ก.พ. 66 โดยในไตรมาสแรกการส่งออกจากจีนมายัง ASEAN ขยายตัว 28.0% YoY ซึ่งคาดว่าได้รับผลบวกจากข้อตกลงการค้า RCEP ที่มีผลบังคับใช้เมื่อต้นปี 2565 ในขณะที่การส่งออกไปสหรัฐฯ หดตัวอยู่ที่ -10.4% YoY

แนวโน้มเศรษฐกิจจีนในช่วงที่เหลือของปี 66 คาดว่าจะเติบโตเฉลี่ยได้สูงกว่า 5.0% โดยคาดว่าจะมีมาตรการการเงินการคลังจากทางการออกมาเพิ่มเติม อย่างไรก็ดี ยังมีความเสี่ยงจากประเด็นภูมิรัฐศาสตร์ที่ตึงเครียดขึ้น รวมถึงการชะลอตัวของเศรษฐกิจโลก ในขณะที่ภาคอสังหาริมทรัพย์จีนอาจจะผ่านจุดต่ำสุดมาแล้วแต่ยังต้องติดตาม

ในระยะข้างหน้าเศรษฐกิจจีนมีแนวโน้มฟื้นตัวได้ต่อเนื่อง โดยเฉพาะในไตรมาสที่ 2/2566 ที่คาดว่ามีโอกาสเติบโตได้มากกว่า 5% เนื่องจากปัจจัยฐานที่ต่ำจากการปิดเมืองในปีก่อน รวมถึงปัจจัยหนุนสำคัญอย่างการบริโภคในประเทศ และมาตรการกระตุ้นทางการเงินผ่านการลดอัตราดอกเบี้ยและมาตรการทางการคลังผ่านการลงทุนในโครงสร้างพื้นฐาน ทั้งนี้ ทิศทางการฟื้นตัวจะเป็นอย่างค่อยเป็นค่อยไป เนื่องจากมาตรการกระตุ้นเศรษฐกิจจะเน้นเป็นการการลงทุนในสินทรัพย์ถาวรในโครงสร้างพื้นฐานเพื่อให้ส่งผลต่อเนื่องไปยังการจ้างงานและระดับรายได้ที่เพิ่มขึ้น ซึ่งสอดคล้องกับเป้าหมายการเติบโตอย่างมีคุณภาพที่ทางการจีนได้ระบุไว้ในการประชุมสองสภาเมื่อเดือนมี.ค.66 ที่ผ่านมา อย่างไรก็ตาม เส้นทางการฟื้นตัวของเศรษฐกิจจีนยังเผชิญความเสี่ยงสำคัญอีกหลายด้าน ดังนี้

- การชะลอตัวของเศรษฐกิจโลกที่ส่งผลกระทบต่อการส่งออกจีน: การส่งออกจีนปีนี้มีแนวโน้มชะลอตัวตามเศรษฐกิจโลก แต่ข้อตกลง RCEP ที่มีผลบังคับใช้ตั้งแต่ต้นปี 2565 จะเข้ามาช่วยลดทอนผลกระทบที่เกิดขึ้นได้บางส่วน โดยมีการพัฒนาช่องทางการขนส่งหลายภาคส่วน เช่น เมืองหวยฮั่ว ในหูหนาน ที่พัฒนาการขนส่งทางรถไฟไปลาวและเวียดนาม รวมถึงนครหนานชาง ในมณฑลเจียงซีที่มีการขนส่งทางรถไฟและทางทะเลเพิ่มขึ้นนอกจากนี้ ทางการมีแนวโน้มที่จะส่งเสริมและสนับสนุนการค้าขายในประเทศที่อยู่ในข้อตกลงทางการค้าดังกล่าว

- ประเด็นภาคอสังหาริมทรัพย์ที่ยังคาอยู่แม้ว่าจะผ่านจุดต่ำสุดในปีที่แล้วมาแล้ว: แม้ตัวเลขในภาคอสังหาริมทรัพย์ เช่น ยอดขายบ้านใหม่ และยอดกู้เงินของบริษัทพัฒนาอสังหาริมทรัพย์จะเริ่มส่งสัญญาณปรับดีขึ้น แต่การลงทุนในอสังหาริมทรัพย์ยังเผชิญการหดตัว อีกทั้งเมื่อมองไประยะข้างหน้ายังเผชิญปัญหาหลายส่วน เช่น รายได้ของบริษัทพัฒนาอสังหาริมทรัพย์ที่ยังคงลดลงที่อาจจะนำไปสู่การผิดนัดชำระหนี้ ทั้งนี้ แผนการปฎิรูปหนี้ของบริษัทพัฒนาอสังหาริมทรัพย์ที่มีการผิดนัดชำระหนี้ส่วนใหญ่ออกมาในรูปแบบการขยายเวลาชำระหนี้ ไม่มีที่มาของกระแสเงินสดที่ยั่งยืน รวมถึงปัญหาเชิงโครงสร้างอย่างจำนวนประชากรที่ลดลง

- ปัญหาเกี่ยวกับหนี้ของรัฐบาลท้องถิ่น (Local Government Debt) ซึ่งอาจจะเป็นข้อจำกัดในการกระตุ้นเศรษฐกิจของทางการจีน: ปัญหาต่อเนื่องมาจากการชะลอตัวของภาคอสังหาริมทรัพย์ โดยในปี 2566 หนี้รัฐบาลท้องถิ่นอยู่ที่ 5.5 ล้านล้านหยวน ซึ่งเป็นระดับสูงสุดตั้งแต่ปี 2564 ขณะที่รายได้รัฐบาลท้องถิ่นจากการขายที่ดินปรับลดลง 27% ในช่วงไตรมาสแรกของปี 66

นอกจากนี้ ความเสี่ยงด้านภูมิรัฐศาสตร์ที่เข้มข้นขึ้นทั้งความสัมพันธ์จีนและไต้หวัน รวมถึงสหรัฐฯ และจีน ซึ่งอาจจะมีผลต่อบรรยากาศการค้าการลงทุนในระยะข้างหน้าต่อเศรษฐกิจจีน

การบริโภคภายในประเทศจะเป็นปัจจัยหนุนสำคัญของเศรษฐกิจ โดยคาดการณ์ว่าเศรษฐกิจจีนในปี 2566 มีแนวโน้มเติบโตอยู่ที่ 5.2%

แม้ว่าเศรษฐกิจจีนไตรมาสแรกของปี 2566 จะออกมาเติบโตมากกว่าตลาดคาดการณ์ แต่อัตราการเติบโตยังคงต่ำกว่าเป้าหมายของภาครัฐที่ 5% จึงคาดว่าในช่วงที่เหลือของปีทางการจะมีมาตรการกระตุ้นเศรษฐกิจทางส่วนของการเงินและการคลังเข้ามาเพิ่มเติมเพื่อผลักดันให้การบริโภคภายในประเทศเติบโตได้ต่อเนื่องเพื่อชดเชยการชะลอลงของภาคการส่งออกและภาคอสังหาริมทรัพย์ รวมถึงให้เป็นไปตามเป้าหมายการเติบโตอย่างมีคุณภาพโดยเน้นการพึ่งพาภายในประเทศเป็นหลักของจีน ศูนย์วิจัยกสิกรไทยคาดการณ์ว่าจีนจะสามารถเติบโตได้เกินกว่าเป้าหมายของภาครัฐโดยจะขยายตัวอยู่ที่ 5.2%

Social Links