THAI

THAI

ตลาดที่อยู่อาศัย ฝ่าปัจจัยท้าทาย

กำลังซื้อซบ หนี้ครัวเรือนพุ่ง

ลุ้นมาตรการภาครัฐ

…………………………………

ศูนย์วิจัยกสิกรไทย มองว่า ในช่วงที่เหลือของปี 2566 ตลาดที่อยู่อาศัยยังเผชิญกับโจทย์ความต้องการซื้อที่จำกัด เนื่องจากกำลังซื้อที่ยังไม่ฟื้นตัวเต็มที่ ภาวะหนี้ครัวเรือนสูง อัตราดอกเบี้ยสินเชื่อปรับตัวสูงขึ้นและน่าจะยังยืนระดับสูงต่อเนื่อง ส่งผลให้คาดว่ายอดโอนกรรมสิทธิ์ที่อยู่อาศัยในเขตกรุงเทพฯและปริมณฑลน่าจะหดตัวราว 7.8% ในปี 2566

อย่างไรก็ดี คาดหวังว่าในปีหน้าปัจจัยต่างๆ อาจจะนิ่งขึ้น และทำให้ในปี 2567 การโอนกรรมสิทธิ์ที่อยู่อาศัยในเขตกรุงเทพฯและปริมณฑลอาจพลิกกลับมาเติบโต 1.2%-4.6% ในปี 2567 โดยยังต้องติดตามรายละเอียดและจังหวะเวลาของมาตรการกระตุ้นเศรษฐกิจของรัฐบาลชุดใหม่ที่จะเน้นการช่วยเหลือกลุ่มผู้มีรายได้ปานกลางลงล่าง รวมถึงมาตรการต่างๆ ที่อาจเกี่ยวเนื่องกับตลาดอสังหาริมทรัพย์ ซึ่งหากสามารถดำเนินการได้อย่างมีประสิทธิภาพก็น่าจะมีส่วนช่วยหนุนกิจกรรมการซื้อขายที่อยู่อาศัยในปี 2567

แต่มองไปข้างหน้า การพัฒนาโครงการที่อยู่อาศัยยังมีโจทย์ท้าทาย ทั้งปริมาณอุปทานสะสมรอขายที่สูงเมื่อเทียบกับการฟื้นตัวของอุปสงค์ที่ต้องใช้เวลา ต้นทุนการดำเนินธุรกิจที่ปรับตัวสูงขึ้น และประเด็นเชิงโครงสร้างประชากรที่มีแนวโน้มลดลง ส่งผลให้การลงทุนในโครงการใหม่ของผู้ประกอบการคงจะยังต้องเป็นไปอย่างระมัดระวังต่อเนื่อง

…………………………………..

- ตลาดที่อยู่อาศัยในปี 2567 น่าจะมีสัญญาณบวกขึ้นได้บ้างเมื่อเทียบกับที่คาดว่าจะหดตัวในปี 2566 โดยต้องติดตามมาตรการกระตุ้นกำลังซื้อครัวเรือนกลุ่มกลางลงล่างของรัฐบาลชุดใหม่ และมาตรการอื่นๆ ที่อาจเกี่ยวเนื่องกับตลาดอสังหาริมทรัพย์ ซึ่งหากดำเนินการได้อย่างมีประสิทธิภาพ ก็น่าจะมีส่วนช่วยหนุนบรรยากาศและกิจกรรมการซื้อขายที่อยู่อาศัย

ตั้งแต่ต้นปี 2566 ถึงปัจจุบัน ภาพรวมกิจกรรมการซื้อขายในตลาดที่อยู่อาศัยปรับตัวลดลงจากปีที่ผ่านมา แม้ตลาดยังพอมีปัจจัยบวกจากการกลับมาซื้อที่อยู่อาศัยคอนโดมิเนียมของชาวต่างชาติ มาตรการลดค่าธรรมเนียมการโอนกรรมสิทธิ์และการจดจำนองที่อยู่อาศัยสำหรับราคาไม่เกิน 3 ล้านบาท การจัดโปรโมชั่นอย่างหนักของผู้ประกอบการในการเร่งระบายที่อยู่อาศัยรอขาย

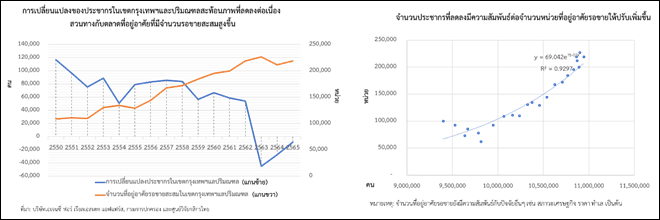

แต่เนื่องจากความต้องการซื้อที่อยู่อาศัยได้ถูกดูดซับไปในช่วงก่อนหน้าโดยเฉพาะในช่วงที่มีการผ่อนปรนเกณฑ์ LTV ขณะเดียวกันกำลังซื้อของผู้บริโภคโดยรวมยังฟื้นตัวไม่เต็มที่และมีหนี้ที่สูง ประกอบกับอัตราดอกเบี้ยสินเชื่อที่อยู่อาศัยที่ปรับตัวสูงขึ้น มีผลต่อภาระผ่อนต่อเดือนและวงเงินสินเชื่อใหม่ (เบื้องต้นดอกเบี้ยที่ปรับขึ้นในช่วง ก.ย.65 – ก.ค.66 มีผลต่อภาระผ่อนเพิ่มขึ้นเฉลี่ยประมาณ 13%) ส่งผลให้สถานการณ์ตลาดอยู่ในภาวะที่ซึมตัว โดยพบว่า ในช่วง 7 เดือนแรกปี 2566 การจองซื้อที่อยู่อาศัยในเขตกรุงเทพฯและปริมณฑลหดตัวประมาณ 12% (YoY) ขณะที่ การโอนกรรมสิทธิ์ที่อยู่อาศัยในเขตกรุงเทพฯและปริมณฑลช่วงครึ่งปีแรกหดตัวประมาณ 3% (YoY)

ภายใต้มุมมองที่ยังระมัดระวัง เนื่องจากตลาดที่อยู่อาศัยยังอยู่ท่ามกลางหลายปัจจัยท้าทาย ศูนย์วิจัยกสิกรไทย ประเมินว่า ยอดโอนกรรมสิทธิ์ที่อยู่อาศัยในเขตกรุงเทพฯและปริมณฑลน่าจะหดตัวประมาณ 7.8% ในปี 2566 และหากปัจจัยต่างๆ นิ่งขึ้น การโอนฯ อาจกลับมาเติบโตเป็นบวกที่ประมาณ 1.2%-4.6% ในปี 2567 มองไปข้างหน้า คงจะต้องติดตามรายละเอียด จังหวะเวลา และประสิทธิผลของการดำเนินมาตรการต่างๆ ของรัฐบาลชุดใหม่ ซึ่งในเบื้องต้น แผนการออกมาตรการกระตุ้นเศรษฐกิจที่จะเน้นกลุ่มผู้มีรายได้ปานกลางลงล่าง รวมทั้งมาตรการอื่นๆ ซึ่งอาจรวมถึงมาตรการเฉพาะที่สนับสนุนการฟื้นตัวของตลาดที่อยู่อาศัย หากสามารถดำเนินการได้อย่างมีประสิทธิภาพ ก็น่าจะช่วยหนุนสถานการณ์ตลาดที่อยู่อาศัยในปี 2567

- แม้บรรยากาศและสถานการณ์ตลาดที่อยู่อาศัยในช่วงข้างหน้าอาจเริ่มบวกขึ้นบ้าง แต่ผู้ประกอบการพัฒนาโครงการที่อยู่อาศัยน่าจะยังต้องระมัดระวังในการลงทุนโครงการใหม่ เนื่องจากยังมีโจทย์ท้าทายที่สำคัญ 3 เรื่อง ได้แก่

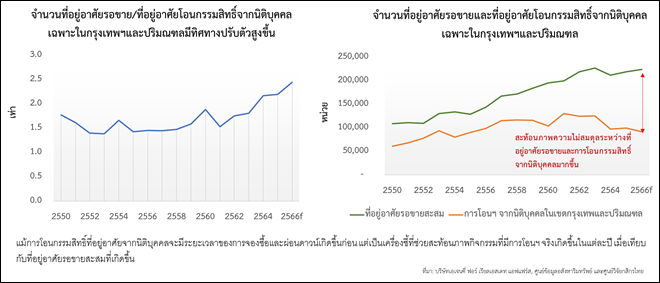

- ความไม่สมดุลระหว่างอุปสงค์และอุปทานที่อยู่อาศัยในเขตกรุงเทพฯและปริมณฑล จากที่อยู่อาศัยสะสมรอขายในเขตกรุงเทพฯและปริมณฑลที่คาอยู่ในระดับสูงกว่า 2 แสนหน่วยเป็นเวลานานกว่า 6 ปีแล้ว โดยในช่วงครึ่งแรกปี 2566 ที่อยู่อาศัยสะสมรอขาย ในกรุงเทพฯและปริมณฑลมีจำนวน 2.2 แสนหน่วย ซึ่งอาจจะต้องใช้ระยะเวลากว่า 3 ปี ในการระบาย (กรณีที่ไม่มีการเปิดที่อยู่อาศัยใหม่เพิ่ม)

ขณะเดียวกัน สัดส่วนจำนวนที่อยู่อาศัยรอขายต่อจำนวนการโอนกรรมสิทธิ์ที่อยู่อาศัยจากนิติบุคคลในเขตกรุงเทพฯและปริมณฑล ปัจจุบันอยู่ที่ประมาณ 2.4 เท่า ซึ่งเป็นสัดส่วนที่สูงขึ้นต่อเนื่อง (แม้ทั้งสองเครื่องชี้อาจจะมีความเหลื่อมด้านเวลาของการจองซื้อ/ผ่อนดาวน์/ก่อสร้าง ก่อนที่จะโอนกรรมสิทธิ์) จากยอดจองซื้อโครงการเปิดตัวใหม่ในช่วงหลังที่ต่ำลง ทำให้มีจำนวนที่อยู่อาศัยทยอยเข้ามาสะสมเพิ่มขึ้น และในบางพื้นที่ที่ผู้ประกอบการหันมาลงทุนโครงการใหม่ในช่วงเวลาใกล้กัน อีกทั้งส่วนหนึ่งยังเป็นผลจากการแข่งขันกับที่อยู่อาศัยมือสองที่มีการประกาศขายในตลาดเป็นจำนวนมากและก็ได้รับการตอบรับจากตลาดดีขึ้นเช่นกัน สะท้อนจากการโอนกรรมสิทธ์ที่อยู่อาศัยในเขตกรุงเทพฯและปริมณฑล จากบุคคลธรรมดา ในช่วงครึ่งแรกปีนี้ ที่มีสัดส่วนกว่า 50% ของยอดโอนฯทั้งหมด (นิติบุคคล+บุคคลธรรมดา) เพิ่มขึ้นจากที่เฉลี่ยอยู่ที่ประมาณ 40% ในช่วงก่อนโควิด

- ต้นทุนการดำเนินธุรกิจมีทิศทางเพิ่มขึ้นต่อเนื่อง ซึ่งนอกจากทำให้ราคาที่อยู่อาศัยปรับตัวสูงขึ้น (อาจคงราคาต่อหน่วยแต่ปรับลดพื้นที่ใช้สอย) ยังอาจมีผลต่อความสามารถในการระดมทุนของผู้ประกอบการบางราย ซึ่งต้องหมุนสภาพคล่องให้ทันกับภาระทางการเงินต่างๆ โดยต้นทุนการทำธุรกิจที่สำคัญมีทิศทางปรับตัวสูงขึ้นต่อเนื่อง ทั้งราคาที่ดิน วัสดุก่อสร้าง (เทรนด์การพัฒนาที่อยู่อาศัยที่เป็นมิตรต่อสิ่งแวดล้อม ทำให้ผู้ประกอบการต้องปรับรูปแบบการก่อสร้างและปรับเปลี่ยนวัสดุก่อสร้างซึ่งต้นทุนการพัฒนายังสูงกว่าโครงการที่อยู่อาศัยทั่วไป) ค่าจ้างแรงงาน และอื่นๆ เช่น ค่าการตลาด ภาษีที่ดินและสิ่งปลูกสร้าง รวมถึงต้นทุนทางการเงินที่สูงขึ้นจากอัตราดอกเบี้ยเพื่อการกู้ยืมที่ปรับตัวสูงขึ้น และการนำเสนอผลตอบแทนที่จูงใจให้กับนักลงทุนในตลาดทุน ขณะที่ ในช่วงที่เหลือของปี 2566 ยังมีหุ้นกู้และตั๋วแลกเงินที่จะทยอยครบกำหนดในกลุ่มพัฒนาอสังหาริมทรัพย์ที่อยู่อาศัยอีกประมาณ 5.9 หมื่นล้านบาท และในปี 2567 อีกกว่า 1.16 แสนล้านบาท

- โครงสร้างประชากรที่มีแนวโน้มลดลงและเป็นสังคมสูงวัย โดยประชากรในกรุงเทพฯและปริมณฑล (ไม่นับประชากรแฝง) ลดลงติดต่อกัน 3 ปีแล้ว จากประชากรในกรุงเทพฯที่ลดลงเฉลี่ย 0.2% ต่อปี ส่วนปริมณฑลเพิ่มเฉลี่ยเพียง 0.6% ต่อปี และไปข้างหน้ายังมีความเสี่ยงที่ประชากรในกรุงเทพฯและปริมณฑลจะลดลงต่อเนื่อง จากประชากรเกิดใหม่ที่ลดลงถึง 7% ต่อปีในช่วง 5 ปีที่ผ่านมา ท่ามกลางการเปลี่ยนแปลงค่านิยมและวิถีการใช้ชีวิต รวมถึงปัจจัยความไม่แน่นอนด้านเศรษฐกิจและสังคมในยุคปัจจุบัน นอกจากนี้ แม้ในกรุงเทพฯและปริมณฑลจะมีประชากรแฝงเข้ามาทำงานหรือเรียนในพื้นที่เป็นจำนวนมาก แต่กลุ่มประชากรดังกล่าวส่วนหนึ่งเป็นกลุ่มที่มาอยู่อาศัยชั่วคราว มีการเคลื่อนย้ายได้ตลอดเวลาตามปัจจัยเศรษฐกิจและการมีงานทำ

ดังนั้น ในช่วงที่เหลือของปีนี้ต่อเนื่องถึงปีข้างหน้า การพัฒนาอสังหาริมทรัพย์คงจะต้องให้ความสำคัญมากขึ้นกับโจทย์ต่างๆ ดังกล่าว ส่งผลให้ผู้ประกอบการคงยังต้องระมัดระวังในการลงทุนโครงการใหม่ โดยเฉพาะในบางทำเลที่มีการเปิดตัวพร้อมๆ กันเป็นจำนวนมาก สำหรับกลุ่มที่อยู่อาศัยที่ยังต้องให้ความระมัดระวังในการลงทุน จะเป็นระดับราคาต่ำกว่า 3 ล้านบาท ซึ่งมีสัดส่วนรอขายอยู่ที่ประมาณ 50% ของจำนวนที่อยู่อาศัยรอขายในเขตกรุงเทพฯและปริมณฑลทั้งหมด นอกจากนี้ กลุ่มที่ยังต้องติดตามใกล้ชิด คือ ที่อยู่อาศัยรอขายระดับราคา 10 ล้านบาทขึ้นไป ซึ่งก็มีสัดส่วนรอขายที่สูงขึ้น เนื่องจากผู้ประกอบการหลายรายหันมาพัฒนาสินค้าในกลุ่มดังกล่าวพร้อมกันและมีแผนที่จะเปิดตัวใหม่เพิ่มขึ้น ขณะที่กลุ่มลูกค้าดังกล่าวมีฐานตลาดที่จำกัด อีกทั้งที่ผ่านมายอดขายที่อยู่อาศัยในกลุ่มนี้ชะลอลง

Social Links