THAI

THAI

ธปท.รายงาน ผลดำเนินงานธนาคารพาณิชย์

เข้มแข็ง มีเงินกองทุน เงินสำรองและสภาพคล่องสูง

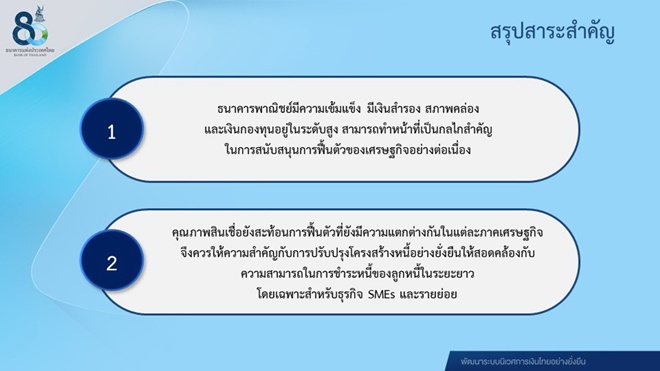

นางสาว สุวรรณี เจษฎาศักดิ์ ผู้อำนวยการอาวุโส ธนาคารแห่งประเทศไทย เปิดเผยผลการดำเนินงานของระบบธนาคารพาณิชย์ ปี 2564 ว่า ระบบธนาคารพาณิชย์มีความเข้มแข็ง โดยมีเงินกองทุน เงินสำรองและสภาพคล่องอยู่ในระดับสูง สามารถทำหน้าที่เป็นกลไกสำคัญในการสนับสนุนการฟื้นตัวของเศรษฐกิจ โดยคุณภาพสินเชื่อในภาพรวมค่อนข้างทรงตัวจากปีก่อน ขณะที่ผลประกอบการปรับดีขึ้นจากปีก่อน แต่ยังอยู่ในระดับต่ำกว่าช่วงก่อนการระบาดของ COVID-19 โดยมีรายละเอียดดังนี้

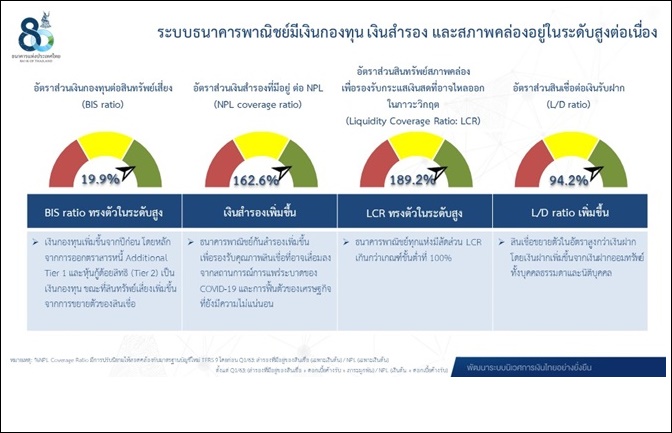

ระบบธนาคารพาณิชย์มีเงินกองทุนทั้งสิ้น 3,039.1 พันล้านบาท คิดเป็นอัตราส่วนเงินกองทุนต่อสินทรัพย์เสี่ยง (BIS ratio) ที่ร้อยละ 19.9 เงินสำรองอยู่ในระดับสูงที่ 889.8 พันล้านบาท โดยอัตราส่วนเงินสำรองที่มีต่อสินเชื่อด้อยคุณภาพ (NPL coverage ratio) อยู่ที่ร้อยละ 162.6 และอัตราส่วนสินทรัพย์สภาพคล่องเพื่อรองรับกระแสเงินสดที่อาจไหลออกในภาวะวิกฤต (Liquidity Coverage Ratio: LCR) อยู่ที่ร้อยละ 189.2

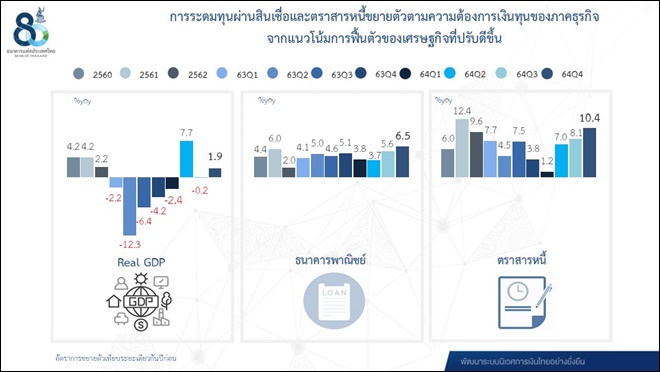

ภาพรวมการเติบโตของสินเชื่อระบบธนาคารพาณิชย์ในปี 2564 ขยายตัวที่ร้อยละ 6.5 เพิ่มขึ้นจากปีก่อนหน้าที่ขยายตัวร้อยละ 5.1 โดยมีรายละเอียดดังนี้

สินเชื่อธุรกิจขยายตัวร้อยละ 7.9 เมื่อเทียบกับปีก่อน โดยสินเชื่อธุรกิจขนาดใหญ่1 ขยายตัวในเกือบทุกประเภทธุรกิจ สะท้อนความต้องการเงินทุนของภาคธุรกิจตามการฟื้นตัวของเศรษฐกิจ เช่นเดียวกับสินเชื่อที่ให้แก่ภาครัฐที่ยังคงเพิ่มขึ้น ส่วนสินเชื่อธุรกิจ SMEs2 ขยายตัวต่อเนื่อง จากมาตรการสินเชื่อฟื้นฟูเป็นสำคัญ

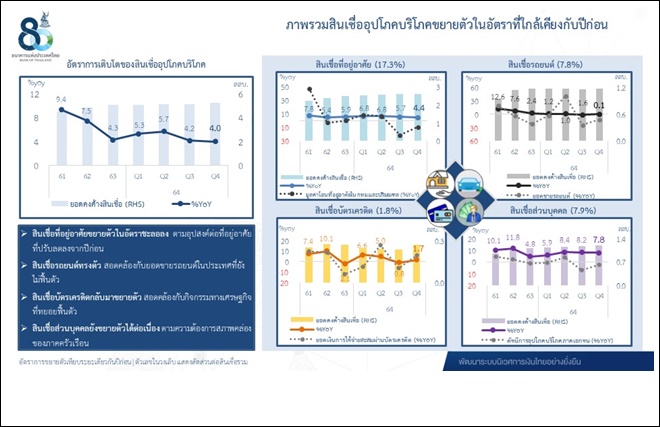

สินเชื่ออุปโภคบริโภคขยายตัวในอัตราที่ใกล้เคียงกับปีก่อนที่ร้อยละ 4.0 โดยสินเชื่อบัตรเครดิตขยายตัวสอดคล้องกับกิจกรรมทางเศรษฐกิจที่ทยอยฟื้นตัว สินเชื่อส่วนบุคคลขยายตัวได้ต่อเนื่องตามความต้องการสภาพคล่องของภาคครัวเรือน สินเชื่อรถยนต์ทรงตัวสอดคล้องกับยอดขายรถยนต์ในประเทศที่ยังไม่ฟื้นตัว ขณะที่สินเชื่อเพื่อที่อยู่อาศัยขยายตัวในอัตราชะลอลงตามอุปสงค์ต่อที่อยู่อาศัยที่ปรับลดลงจากปีก่อน

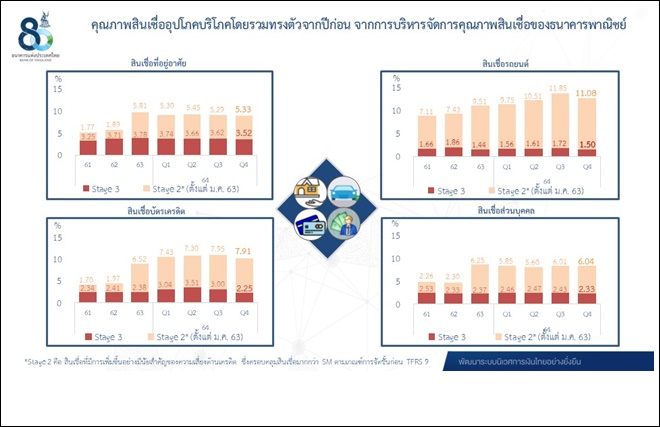

คุณภาพสินเชื่อของระบบธนาคารพาณิชย์ปี 2564 ในภาพรวมค่อนข้างทรงตัวจากปีก่อน เป็นผลจากการปรับโครงสร้างหนี้และมาตรการช่วยเหลือลูกหนี้เป็นสำคัญ โดยยอดคงค้างสินเชื่อด้อยคุณภาพ (Non Performing Loan: NPL หรือ stage 3) เพิ่มขึ้นเล็กน้อยมาอยู่ที่ 530.7 พันล้านบาท คิดเป็นสัดส่วน NPL ต่อสินเชื่อรวมที่ร้อยละ 2.98 ขณะที่สัดส่วนสินเชื่อที่มีการเพิ่มขึ้นอย่างมีนัยสำคัญของความเสี่ยงด้านเครดิตต่อสินเชื่อรวม (Significant Increase in Credit Risk: SICR หรือ stage 2) อยู่ที่ร้อยละ 6.39 ลดลงเล็กน้อยจากปีก่อนที่ร้อยละ 6.62

ระบบธนาคารพาณิชย์มีกำไรสุทธิในปี 2564 จำนวน 181.0 พันล้านบาท เพิ่มขึ้นจากปีก่อนร้อยละ 23.6 โดยหลักจากค่าใช้จ่ายสำรองที่ลดลงจากการกันสำรองในระดับสูงในปีก่อน ประกอบกับการควบคุมค่าใช้จ่ายดำเนินงาน ส่งผลให้อัตราผลตอบแทนต่อสินทรัพย์เฉลี่ย (Return on Assets: ROA) เพิ่มขึ้นมาอยู่ที่ร้อยละ 0.81 จากปีก่อนที่ร้อยละ 0.69 ขณะที่รายได้ดอกเบี้ยสุทธิลดลงเล็กน้อยตามแนวโน้มอัตราดอกเบี้ยนโยบาย การให้ความช่วยเหลือลูกหนี้ และการปรับลดเพดานอัตราดอกเบี้ย ทำให้อัตราส่วนรายได้ดอกเบี้ยสุทธิต่อสินทรัพย์ที่ก่อให้เกิดรายได้ดอกเบี้ยเฉลี่ย (Net Interest Margin: NIM) ลดลงมาอยู่ที่ร้อยละ 2.46 จากปีก่อนที่ร้อยละ 2.63

Social Links