THAI

THAI

ธุรกิจประกันวินาศภัยปี 2566

เบี้ยรับฟื้นตัว แต่บาดแผลจากประกันโควิด 19 ยังเจ็บลึก

……………………………………………

- ปี 2566 ธุรกิจประกันวินาศภัยมีแนวโน้มเติบโตดีขึ้น ตามปัจจัยบวกจากการรับประกันภัยรถที่มีสัดส่วนเบี้ยสูง

- แรงสะเทือนจากการรับประกันโควิด 19 ยังไม่สิ้นสุด แม้ว่ากรมธรรม์เจอจ่ายจบสิ้นสุดลงพร้อมด้วยการปิดตัวลงของบริษัทประกันภัย 4 แห่ง และอยู่ในกระบวนการฟื้นฟูกิจการ 1 แห่ง เนื่องจากยังมีภาระหนี้สินต่อผู้เอาประกันที่ค้างจ่ายอีกกว่า 5 หมื่นล้านบาท ซึ่งเป็นภาระผูกพันที่ส่งต่อให้กับกองทุนประกันวินาศภัยและคงต้องใช้เวลาในการดูดซับความเสียหายที่เกิดขึ้น อันเป็นบทเรียนสำหรับการรับประกันความเสี่ยงใหม่ ซึ่งจำเป็นต้องใช้ความระมัดระวังและมีกรอบกติกาที่รัดกุม

……………………………………………

ภาพรวมการเติบโตของธุรกิจประกันวินาศภัยในปี 2566 จากมิติของเบี้ยประกันภัยรับตรง มีแนวโน้มขยายตัวดีขึ้น ด้วยปัจจัยสนับสนุนหลักจากการฟื้นตัวของกิจกรรมทางเศรษฐกิจ ประกอบกับการแข่งขันด้านราคาลดลง ทั้งจากจำนวนบริษัทประกันลดลง และต้นทุนการดำเนินงานที่สูงขึ้น โดยเฉพาะต้นทุนการเอาประกันภัยต่อที่สูงขึ้น โดยศูนย์วิจัยกสิกรไทย คาดว่า เบี้ยรับรวมของธุรกิจประกันวินาศภัยในปี 2566 จะเติบโตได้ต่อเนื่องที่ 4-5%

เบี้ยรับที่เป็นตัวนำในการสนับสนุนการเติบโตของภาพรวมธุรกิจประกันวินาศภัยในปีนี้ มาจากการรับประกันภัยรถเป็นหลัก โดยศูนย์วิจัยกสิกรไทย คาดว่าเบี้ยรับตรงจากการรับประกันภัยรถในปีนี้จะขยายตัวจากปีก่อนที่ 6.8-7.5% ตามผลบวกด้านยอดขายรถยนต์ใหม่ การท่องเที่ยว และการขนส่ง นอกจากนี้ ยังมีผลของอัตราเบี้ยประกันที่เพิ่มขึ้นตามการแข่งขันที่ลดลง ต้นทุนการรับประกันที่สูงขึ้นตามอัตราการทำประกันภัยต่อ รวมถึงประกันภัยรถยนต์ไฟฟ้าที่มีอัตราเบี้ยประกันเฉลี่ยสูงกว่ารถยนต์ทั่วไปในประเภทเดียวกันประมาณ 20% ซึ่งส่วนหนึ่งเป็นผลสะท้อนจากตลาดที่ยังไม่สมบูรณ์ ทั้งในมุมปริมาณรถยนต์ไฟฟ้าที่ยังอยู่ในหลักหมื่นคัน (เทียบกับจำนวนการทำประกันภัยรถภาคสมัครใจที่มีกว่า 11 ล้านคันต่อปี) และข้อมูลสถิติการเคลมสินไหมยังไม่ชัดเจน รวมทั้งมีประเด็นเรื่องความเสียหายของแบตเตอรี่จากอุบัติเหตุทั่วไปที่อาจถึงขั้นคืนทุน ประกอบกับจำนวนผู้ให้บริการที่ยังมีน้อย อย่างไรก็ดี ในช่วงปลายปีนี้คงมีความชัดเจนในเรื่องอัตราเบี้ยประกันและเงื่อนไขเฉพาะของการรับประกันภัยรถยนต์ไฟฟ้า ประกอบกับปริมาณรถยนต์ไฟฟ้าที่ออกสู่ตลาดและผู้ให้บริการประกันที่เพิ่มขึ้น น่าจะทำให้อัตราเบี้ยประกันภัยรถยนต์ไฟฟ้ามีความเหมาะสมและสามารถสนับสนุนการใช้รถยนต์ไฟฟ้าได้ดีขึ้น

สำหรับแรงดึงรั้งภาพรวมธุรกิจในปีนี้ มาจากการรับประกันภัยทางทะเลและขนส่งที่รับผลกระทบจากทิศทางการส่งออกที่ชะลอลงตามภาวะเศรษฐกิจโลกและปัจจัยด้านฐานที่สูง การประกันภัยสุขภาพที่บริษัทประกันต้องใช้ความรอบคอบในการรับประกันเพิ่มขึ้น เนื่องจากสัญญาสุขภาพมาตรฐานใหม่มีเงื่อนไขไม่ให้ยกเลิกการต่ออายุกรมธรรม์ของลูกค้า ท่ามกลางความเสี่ยงที่สูงขึ้นทั้งจากวัย โรคภัย และค่าบริการทางสาธารณสุข

ขณะเดียวกัน ผลกระทบที่เกิดจากการรับประกันภัยโควิด 19 ในช่วงปี 2563-2565 ซึ่งมีค่าสินไหมทดแทนสูงเป็นอันดับ 2 ที่ประมาณ 1.5 แสนล้านบาท รองจากเหตุมหาอุทกภัยในปี 2554 ที่มีค่าสินไหมกว่า 4 แสนล้านบาท อันเป็นอีกบทเรียนสำคัญที่กระตุ้นเตือนภาคธุรกิจประกันภัยและหน่วยงานผู้กำกับดูแล ให้ตระหนักถึงความเสี่ยงจากการแข่งขันเพื่อช่วงชิงช่องว่างทางการตลาด ในการออกผลิตภัณฑ์ประกันภัยใหม่ ๆ ที่ไม่มีฐานข้อมูลสถิติรองรับเพียงพอ โดยเฉพาะในกลุ่มบริษัทขนาดเล็กที่มีขนาดทุนและสินทรัพย์ต่ำ ซึ่งแบบประกันโควิด 19 ประเภทเจอจ่ายจบ เป็นภาพสะท้อนการดำเนินงานที่ก่อความเสี่ยงเชิงระบบ รวมทั้งบ่งชี้ให้เห็นจุดเปราะบางของการรับประกันภัยและการกำกับดูแล

อัตราการเคลมสินไหมจากการรับประกันภัยโควิด 19 ที่สูงกว่าเบี้ยประกันภัยรับไม่น้อยกว่า 5 เท่าตัว ทำให้บริษัทประกันภัยปิดตัวลง 4 แห่ง และอยู่ในกระบวนการฟื้นฟูกิจการ 1 แห่ง ขณะที่กองทุนประกันวินาศภัย ซึ่งมีเงินกองทุนสะสม ณ สิ้นปี 2564 จำนวน 6,178 ล้านบาท ต้องตกอยู่ในสถานะหนี้สินมากกว่าสินทรัพย์ เนื่องจากยังติดค้างการชำระบัญชีแก่เจ้าหนี้ตามสัญญาประกันภัย ณ สิ้นปี 2565 อีกกว่า 6.7 แสนคำขอ คิดเป็นจำนวนเงินกว่า 5.45 หมื่นล้านบาท โดยรายรับหลักของกองทุนที่มาจากเงินนำส่งของบริษัทประกันภัยต่อปีมีจำนวนเพียงหลักพันล้านบาท (อัตราเงินนำส่งเข้ากองทุนประกันวินาศภัยตามกฎหมายกำหนดไว้ไม่เกิน 0.5% ของเบี้ยประกันภัยรับ) ดังนั้น กองทุนประกันวินาศภัยคงต้องใช้เวลาอีกไม่น้อยในการฟื้นตัวเพื่อรักษาความสามารถเสมือนเป็นหลักประกันหรือกันชนให้แก่ภาคประกันวินาศภัยและผู้เอาประกันภัย

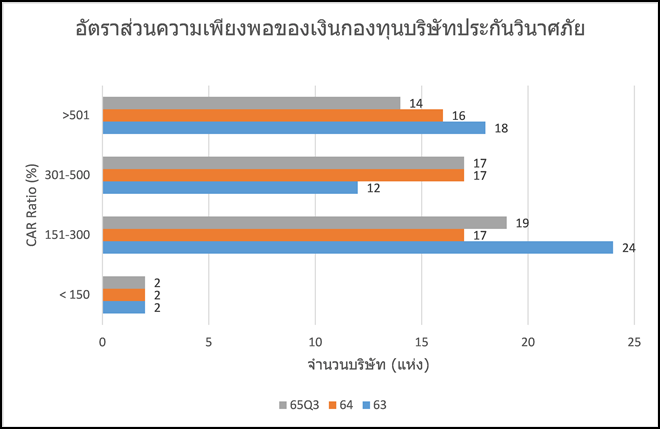

สำหรับอัตราส่วนความเพียงพอของเงินกองทุนของบริษัทประกันวินาศภัยทั้งระบบในช่วงปี 2563-2565 จากฐานข้อมูลสมาคมประกันวินาศภัย ณ 26 ธันวาคม 2565 พบว่า ยังคงรักษาระดับค่าเฉลี่ยไว้ได้ที่ระดับประมาณ 440% อย่างไรก็ดี จากบทเรียนของการรับประกันโควิด 19 สะท้อนว่าไม่อาจพึ่งพิงระดับเงินกองทุนที่สูงได้โดยลำพัง แต่จำเป็นต้องมีมาตรการควบคุมการเปิดรับความเสี่ยงอย่างรัดกุม โดยสถานะเงินกองทุนของบริษัทสามารถพลิกกลับจากระดับเงินกองทุนสูงกว่า 400% เป็นติดลบ 400% ได้ภายในปีเดียว

กล่าวโดยสรุป แนวโน้มธุรกิจประกันวินาศภัยมีโอกาสขยายตัวได้อย่างต่อเนื่องในมิติด้านเบี้ยประกันภัย ด้วยปัจจัยสนับสนุนจากความเข้าใจและความตื่นตัวระดับปัจเจกบุคคลที่เห็นความสำคัญของการทำประกันภัยเพื่อบรรเทาความเสี่ยง ขณะที่ความสามารถในการเป็นหลักประกันที่ดีที่เชื่อถือได้ของบริษัทประกันภัย ควรเป็นประเด็นที่นำเสนอเพื่อสร้างการตระหนักรู้มากขึ้นเพื่อลดผลกระทบจากการแข่งขันด้านราคาลง ซึ่งจะเป็นผลดีต่อการพัฒนาผลิตภัณฑ์ควบคู่กับความมั่นคงของบริษัท

ขณะเดียวกัน ยังต้องติดตามบทบาทของผู้กำกับดูแลภาคธุรกิจประกันภัย ในส่วนที่เกี่ยวกับการจัดหาแหล่งเงินทุนและเงินกู้ยืมให้แก่กองทุนประกันวินาศภัย เพื่อให้สามารถจ่ายเงินสินไหมให้แก่ผู้เอาประกันภัยโควิด 19 แทนบริษัทประกันภัยที่ล้มละลายและปิดกิจการไป นอกจากนี้ ยังต้องติดตามกรอบมาตรการที่เกี่ยวข้องในการให้ความเห็นชอบแบบประกันภัยใหม่ ๆ ให้อยู่ภายใต้การประเมินความเสี่ยงที่รอบคอบและคำนึงถึงความสามารถในการรับประกันภัยของแต่ละบริษัท ทั้งนี้ เพื่อเป็นการวางรากฐานที่มั่นคงในระยะยาวและร่วมสร้างความเชื่อมั่นต่อระบบการรับประกันภัย อันเป็นประโยชน์ร่วมกันทั้งต่อผู้เอาประกันและความยั่งยืนของบริษัทประกันภัย

Social Links