THAI

THAI

ส่อง“เกษตรไทย”ครึ่งปีหลัง 2564

ราคาสินค้าเกษตรขยายตัวชะลอ

รายได้เกษตรกรทั้งปีมีเฮ!โตสุดในรอบ 10 ปี

……………………………………………………………………………….

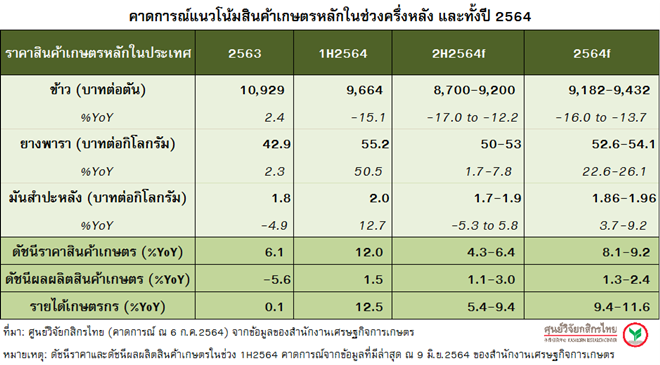

• ศูนย์วิจัยกสิกรไทย มองว่า ภาพรวมสินค้าเกษตรของไทยในช่วงครึ่งหลังของปี 2564 น่าจะให้ภาพขยายตัวชะลอลงจากครึ่งแรกของปี เนื่องจากราคาสินค้าเกษตรส่วนใหญ่มีแนวโน้มปรับตัวลดลง ตามอุปทานสินค้าเกษตรที่ขยายตัวเร่งขึ้นเป็นร้อยละ 1.1-3.0 (YoY) จากปริมาณน้ำฝนที่เอื้อต่อการผลิตมากขึ้น โดยเฉพาะข้าวนาปีที่จะมีผลผลิตออกสู่ตลาดจำนวนมากในไตรมาสที่ 4 ผนวกกับผลกระทบจากโควิด-19 ที่ยังมีอยู่จะฉุดรั้งอุปสงค์สินค้าเกษตรในประเทศได้ในระดับหนึ่ง ทำให้ราคาสินค้าเกษตรอาจขยายตัวชะลอลงเป็นร้อยละ 4.3-6.4 (YoY) ส่งผลต่อรายได้เกษตรกรให้ขยายตัวชะลอลงอยู่ในกรอบร้อยละ 5.4-9.4 (YoY)

• สำหรับภาพทั้งปี 2564 ศูนย์วิจัยกสิกรไทย มองว่า ภาพรวมสินค้าเกษตรของไทยทั้งปี 2564 น่าจะให้ภาพที่ดีขึ้น โดยรายได้เกษตรกรจะขยายตัวอยู่ในกรอบร้อยละ 9.4-11.6 (YoY) นับว่าสูงที่สุดในรอบ 10 ปี ซึ่งจะส่งผลต่อเม็ดเงินหมุนเวียนในพื้นที่ ทำให้ธุรกิจเกี่ยวเนื่องที่อาศัยกำลังซื้อของเกษตรกรเป็นหลักอาจได้รับอานิสงส์ด้วย อย่างไรก็ดี ในความเป็นจริง ยังมีปัจจัยท้าทายอื่นอีกที่จะส่งผลกดดันกำลังซื้อของครัวเรือนเกษตรกรให้ยังคงมีความเปราะบาง ท่ามกลางสถานการณ์โควิด-19 จึงนับเป็นประเด็นท้าทายในแต่ละหมวดสินค้าที่ภาครัฐอาจต้องเร่งเข้าไปช่วยเหลือตลอดซัพพลายเชน

…………………………………………………………………………………………………..

ผ่านมาแล้วสำหรับครึ่งแรกของปี 2564 นับว่าสถานการณ์ภาคเกษตรของไทยอยู่ในเกณฑ์ดี จากปัจจัยสนับสนุนด้านราคาสินค้าเกษตรที่พุ่งขึ้นสูงกว่าร้อยละ 12.0 (YoY) เนื่องจากความต้องการสินค้าเกษตรที่มีทั้งในและต่างประเทศ ซึ่งแม้ไทยจะต้องเผชิญกับการแพร่ระบาดของโควิด-19 ที่กระทบต่อการบริโภคสินค้าเกษตรภายในประเทศบางรายการ แต่เนื่องจากส่วนใหญ่สินค้าเกษตรเป็นสินค้าส่งออกและจำเป็นต่อการบริโภค ตลอดจนสถานการณ์โควิด-19 ในบางประเทศได้เริ่มคลี่คลายไปในทางที่ดีขึ้น ทำให้สินค้าโภคภัณฑ์จึงจำเป็นในการเร่งกักตุนและฟื้นฟูเศรษฐกิจประเทศ ส่งผลให้ความต้องการสินค้าเกษตรจากไทยยังมีรองรับในเกณฑ์ดี โดยเฉพาะในรายการยางพารา มันสำปะหลัง และผลไม้ ขณะที่ในด้านของอุปทานสินค้าเกษตรก็ขยายตัวเร่งขึ้นเล็กน้อยราวร้อยละ 1.5 (YoY) จากภาวะภัยแล้งที่ไม่รุนแรงนัก ส่งผลให้ภาพรวมรายได้เกษตรกรขยายตัวกว่าร้อยละ 13.5 (YoY)

มองต่อไปในช่วงครึ่งหลังของปี 2564 ศูนย์วิจัยกสิกรไทย มองว่า ภาพรวมสินค้าเกษตรของไทยในช่วงครึ่งหลังของปี 2564 น่าจะให้ภาพขยายตัวชะลอลงจากครึ่งแรกของปี เนื่องจากราคาสินค้าเกษตรส่วนใหญ่มีแนวโน้มปรับตัวลดลง เช่น ข้าว ยางพารา มันสำปะหลัง ตามอุปทานสินค้าเกษตรที่เร่งตัวขึ้นเป็นร้อยละ 1.1-3.0 (YoY) จากปริมาณน้ำฝนที่เอื้อต่อการผลิตมากขึ้น โดยเฉพาะข้าวนาปีที่จะมีผลผลิตออกสู่ตลาดจำนวนมากในไตรมาสที่ 4 ผนวกกับผลกระทบจากโควิด-19 ที่ยังมีอยู่จะฉุดรั้งอุปสงค์สินค้าเกษตรในประเทศได้ในระดับหนึ่ง ทำให้ราคาสินค้าเกษตรอาจขยายตัวชะลอลงเป็นร้อยละ 4.3-6.4 (YoY) ส่งผลต่อรายได้เกษตรกรให้ขยายตัวชะลอลงอยู่ในกรอบร้อยละ 5.4-9.4 (YoY) อย่างไรก็ดี คงต้องติดตามระดับการควบคุมการแพร่ระบาดของโควิด-19 ซึ่งหากมีการควบคุมไม่ได้มาก ก็อาจเกิดปัญหาทางการบริโภคในประเทศ จนอาจทำให้ตัวเลขต่ำกว่ากรอบล่างของตัวเลขคาดการณ์ได้

สรุป ศูนย์วิจัยกสิกรไทย ประเมินว่า ภาพรวมสินค้าเกษตรไทยในปี 2564 น่าจะให้ภาพที่ดีขึ้น โดยคาดว่า รายได้เกษตรกรจะขยายตัวอยู่ในกรอบร้อยละ 9.4-11.6 (YoY) นับว่าสูงที่สุดในรอบ 10 ปี จากแรงผลักด้านราคาที่เพิ่มขึ้นร้อยละ 8.1-9.2 (YoY) และผลผลิตที่เพิ่มขึ้นร้อยละ 1.3-2.4 (YoY) ซึ่งหากมองต่อไปในแง่ของภาคธุรกิจเกี่ยวเนื่องที่ต้องอาศัยกำลังซื้อของเกษตรกรเป็นหลัก จากการที่เกษตรกรมีรายได้หรือเม็ดเงินหมุนเวียนในพื้นที่เพิ่มขึ้น ประกอบกับเม็ดเงินอีกส่วนหนึ่งมาจากโครงการประกันรายได้เกษตรกร (เฟส 2) ของภาครัฐ ซึ่งช่วยบรรเทาความเดือดร้อนด้านรายได้ให้กับเกษตรกรได้ในระดับหนึ่ง ทำให้คาดว่า ธุรกิจที่น่าจะได้รับอานิสงส์โดยตรง เช่น ธุรกิจค้าปุ๋ย/เคมีภัณฑ์ ธุรกิจเครื่องจักรกลการเกษตร เป็นต้น อาจมียอดขายเพิ่มขึ้นในภาวะที่ราคาสินค้าเกษตรบางรายการปรับตัวดีขึ้นอย่างยางพารา มันสำปะหลัง ผลไม้ โดยเฉพาะเกษตรกรในภาคใต้ที่มีการปลูกยางพาราเป็นหลัก ขณะที่ยังต้องจับตาธุรกิจรับซื้อ/รวบรวมผลผลิต ที่อาจต้องเผชิญรายได้ที่ค่อนข้างผันผวนจากราคาสินค้าเกษตรบางรายการที่ปรับตัวลดลงด้วยโดยเฉพาะข้าว ซึ่งผู้ประกอบการอาจต้องมีการบริหารจัดการสต๊อกอย่างเป็นระบบ เพื่อป้องกันปัญหาการขาดทุนสต๊อก (Stock Loss) ในบางช่วงจังหวะเวลา

อย่างไรก็ดี แม้คาดว่าในปี 2564 นี้จะเห็นภาพของรายได้เกษตรกรที่สามารถพลิกกลับมาขยายตัวได้ในเกณฑ์ดี แต่ก็นับว่าเป็นการขยายตัวเมื่อเทียบกับฐานที่ต่ำในอดีต และแม้จะมีธุรกิจที่เกี่ยวข้องในซัพพลายเชนที่อาจได้รับอานิสงส์จากเม็ดเงินหมุนเวียนของเกษตรกรที่เพิ่มขึ้น แต่ในความเป็นจริง ยังมีปัจจัยท้าทายอื่นอีกที่จะส่งผลกดดันกำลังซื้อของครัวเรือนเกษตรกรให้ยังคงมีความเปราะบาง ท่ามกลางการเผชิญกับสถานการณ์โควิด-19 จึงนับเป็นประเด็นท้าทายในแต่ละหมวดสินค้าที่ภาครัฐอาจต้องเร่งเข้าไปช่วยเหลือตลอดซัพพลายเชนที่ยังคงมีความเดือดร้อน เช่น ปัญหาการติดเชื้อโควิด-19 ของแรงงานในโรงงาน เป็นต้น

_________________________________________________________________________

สรุปแนวโน้มราคาสินค้าเกษตรหลักปี 2564

ข้าว

ราคาข้าวอาจปรับลดลง จากแรงฉุดด้านอุปทานที่เพิ่มขึ้น โดยเฉพาะข้าวนาปีในช่วงไตรมาส 4 เนื่องจากปริมาณน้ำฝนที่น่าจะมากกว่าปีก่อน อย่างไรก็ดี แม้ต่างประเทศจะมีความต้องการข้าวเพื่อกักตุนจากสถานการณ์โควิด-19 แต่ด้วยราคาข้าวไทยที่สูงกว่าคู่แข่ง และผลผลิตข้าวใน CLMV ที่สูงเช่นกัน จะเป็นปัจจัยกดดันให้ข้าวไทยต้องเผชิญการแข่งขันที่รุนแรงในตลาดโลก ซึ่งอาจกระทบต่อยอดการส่งออกข้าวไทยให้เผชิญความท้าทายอย่างมาก

ยางพารา

ราคายางพาราอาจปรับเพิ่มขึ้น และอยู่ในเกณฑ์ดี เนื่องจากความต้องการในถุงมือยางทางการแพทย์ที่มีรองรับต่อเนื่องจากปีก่อน และอุตสาหกรรมรถยนต์ในไทยและโลกที่เริ่มฟื้นตัวขึ้น โดยเฉพาะจีนที่น่าจะฟื้นตัวได้อย่างรวดเร็ว ประกอบกับจีนมีปริมาณสต๊อกยางลดลง ส่งผลต่อความต้องการใช้ยางธรรมชาติที่เพิ่มขึ้น อย่างไรก็ดี คงต้องจับตาอุปทานยางบางส่วนที่อาจได้รับผลกระทบจากการระบาดของโรคใบร่วงชนิดใหม่ในอินโดนีเซีย มาเลเซีย และภาคใต้ตอนล่างของไทย

มันสำปะหลัง

ราคามันสำปะหลังอาจปรับเพิ่มขึ้น เนื่องจากความต้องการจากจีนเพื่อผลิตแอลกอฮอล์มีเพิ่มขึ้น หลังจากสถานการณ์โควิด-19 เริ่มคลี่คลาย และเพื่อผลิตอาหารสัตว์ หลังราคาข้าวโพดพุ่งสูงสุดเป็นประวัติการณ์ เพราะปริมาณผลผลิตข้าวโพดไม่เพียงพอกับความต้องการที่เพิ่มขึ้น อย่างไรก็ดี มันสำปะหลังไทยอาจต้องเผชิญแรงกดดันจากคู่แข่งอย่างกัมพูชาและสปป.ลาว ซึ่งมีราคาถูกกว่าไทย

____________________________________________________________________________

ที่มา: ศูนย์วิจัยกสิกรไทย (คาดการณ์ ณ 6 กรกฎาคม 2564) จากข้อมูลของสำนักงานเศรษฐกิจการเกษตร

Social Links