THAI

THAI

หนี้ครัวเรือน 61 ลดเหลือ 77-78%

มาตรวัดหนี้ครัวเรือนไทยล่าสุด: “สัดส่วนหนี้ครัวเรือนต่อจีดีพี” ลดลงต่อเนื่องในไตรมาส 3/2560 แต่ยอดคงค้างหนี้ ยังเพิ่มขึ้นตามการขยายตัวของสินเชื่อรายย่อยของสถาบันการเงิน

สถานการณ์หนี้ครัวเรือนล่าสุดของไทยในไตรมาส 3/2560 ชะลอลง มาอยู่ที่ 78.3% ต่อจีดีพี จากระดับ 78.4% ต่อจีดีพี ในไตรมาส 2/2560 โดยอาจกล่าวได้ว่า การลดลงของสัดส่วนหนี้ครัวเรือนดังกล่าว ยังคงเป็นผลมาจากการที่ยอดคงค้างหนี้ครัวเรือน เพิ่มขึ้นในอัตราที่ต่ำกว่าการเติบโตของมูลค่ากิจกรรมทางเศรษฐกิจ (Nominal GDP) อย่างต่อเนื่อง

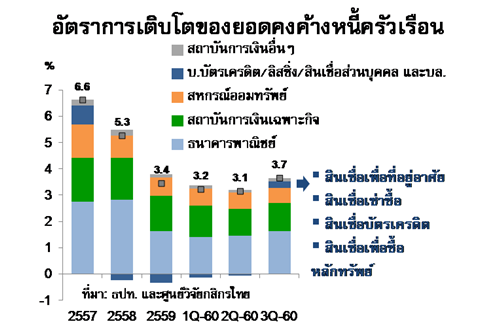

ทั้งนี้ แม้ว่ายอดเงินให้กู้ยืมแก่ภาคครัวเรือนของสถาบันรับฝากเงินและสถาบันการเงินอื่นๆ จะขยับขึ้น 3.7% เมื่อเทียบกับช่วงเดียวกันปีก่อน (YoY) ในไตรมาสที่ 3/2560 มาที่ 11.76 ล้านล้านบาท (จากที่ขยายตัวเพียง 3.1% ในไตรมาสที่ 2/2560) ตามการขยายตัวเพิ่มขึ้นของสินเชื่อรายย่อยหลายประเภท อาทิ สินเชื่อเพื่อที่อยู่อาศัย สินเชื่อเช่าซื้อรถยนต์ สินเชื่อบัตรเครดิต (ทั้งในส่วนของธนาคารพาณิชย์ สถาบันการเงินเฉพาะกิจ และนอนแบงก์) ตลอดจนสินเชื่อเพื่อการซื้อหลักทรัพย์ของบริษัทหลักทรัพย์ แต่มูลค่าจีดีพี ณ ราคาประจำปี ที่เติบโตเร่งขึ้นถึง 6.0% YoY (เป็นอัตราที่สูงที่สุดในรอบ 4 ปี) มาอยู่ที่ประมาณ 15.02 ล้านล้านบาท ก็เป็นปัจจัยสำคัญที่ทำให้ “มาตรวัดสัดส่วนหนี้ครัวเรือนไทย” ยังคงเคลื่อนไหวในกรอบที่ลดต่ำลงอย่างต่อเนื่องตลอดช่วง 7 ไตรมาสที่ผ่านมา

แม้สัดส่วนหนี้ครัวเรือนต่อจีดีพีที่ลดต่ำลงดังกล่าว จะสะท้อนสถานการณ์หนี้ครัวเรือนในภาพรวมที่กำลังทยอยปรับตัวในทิศทางที่ดีขึ้น แต่คงต้องยอมรับว่า ครัวเรือนในหลายๆ กลุ่ม ยังคงมี “ภาระหนี้” และยังมีแนวโน้มที่จะใช้จ่ายอย่างระมัดระวัง ทั้งนี้ ทิศทางบางส่วนสะท้อนผ่านผลสำรวจในเขตกรุงเทพฯ และปริมณฑลในช่วงปลายปี 2560 ซึ่งศูนย์วิจัยกสิกรไทย พบว่า ประมาณ 78% ของผู้ที่ตอบแบบสอบถาม เป็นบุคคลที่มีภาระหนี้ “อย่างน้อย” 1 ประเภท และสัดส่วนประมาณ 35.6% ของประชาชนในกลุ่มที่มีภาระหนี้ ระบุว่า มีภาระการผ่อนชำระหนี้ต่อเดือนเพิ่มขึ้น ขณะที่ 49.7% มีภาระผ่อนชำระหนี้เท่าเดิม และมีเพียง 14.6% เท่านั้นที่มี ภาระการผ่อนชำระหนี้ลดลง

ทั้งนี้ ผู้ตอบแบบสอบถามส่วนใหญ่ (ประมาณ 75.4% ที่อยู่ในกลุ่มมีภาระหนี้) มี “สัดส่วนภาระหนี้ต่อรายได้” (Debt Service Ratio: DSR) ซึ่งเป็น “มาตรวัดความเปราะบางทางการเงินของภาคครัวเรือน” ที่ต่ำกว่าระดับ 40% ของรายได้ต่อเดือน ซึ่งสะท้อนว่า คนกลุ่มใหญ่น่าจะยังมีความสามารถในการชำระหนี้ได้ แต่ในทางกลับกัน อีกประมาณ 24.6% ของผู้ที่มีหนี้สิน ต้องแบกรับภาระหนี้ต่อรายได้ในระดับที่สูงกว่า 40% นอกจากนี้ แม้ผลสำรวจจะจัดเก็บจากประชาชนในกรุงเทพฯ และปริมณฑล ซึ่งเป็นพื้นที่ที่น่าจะมีประเด็นการว่างงานและผลกระทบจากความผันผวนของราคาสินค้าเกษตรค่อนข้างน้อย แต่ก็มีข้อสังเกตที่สามารถสะท้อนภาพได้ในหลายมิติ ได้แก่

คนที่อยู่ในกลุ่มที่มีสัดส่วน DSR สูงกว่า 40% นั้น ส่วนใหญ่จะมีภาระหนี้ที่เกิดจากสินเชื่อมากกว่า 2 ผลิตภัณฑ์ (ซึ่งสูงกว่าค่าเฉลี่ยจำนวนผลิตภัณฑ์สินเชื่อของกลุ่มที่มี DSR ต่ำกว่า 40% ซึ่งอยู่ที่ 1.66) โดยมักจะเป็นหนี้บัตรเครดิต บวกกับสินเชื่อก้อนใหญ่ เช่น สินเชื่อบ้าน และรถยนต์ ซึ่งภาพดังกล่าวสอดคล้องกับทิศทางการขยายตัวของสินเชื่อเพื่อที่อยู่อาศัย และสินเชื่อเช่าซื้อรถยนต์ในปีที่ผ่านมา

ขณะที่ หากจัดลำดับเรื่องที่คนในกลุ่มที่มี DSR สูงกว่า 40% เป็นกังวล ก็จะพบว่า ประเด็นที่คนกลุ่มนี้ให้ความสำคัญเป็นลำดับแรกๆ คือเรื่อง “โอกาสในการได้รับสินเชื่อ” และ “ความไม่แน่นอนทางด้านรายได้” ซึ่งก็ตอกย้ำว่า คนกลุ่มนี้ยังคงมีความเปราะบางทางการเงินและกำลังซื้อยังค่อนข้างอ่อนแอ

หากแบ่งตามช่วงอายุแล้ว Gen-Y ในผลสำรวจฯ มีสัดส่วน DSR ประมาณ 35.2% ซึ่งสูงกว่าค่าเฉลี่ย DSR โดยรวมที่ 34.6% ของคนที่อยู่ในกลุ่มมีภาระหนี้ อย่างไรก็ดี ข้อมูลจากคนกลุ่มนี้ ปรากฏภาพของพฤติกรรมในเชิงบวก ที่แสดงความระมัดระวังในการก่อหนี้ก้อนใหม่ ซึ่งเป็นทิศทางที่ทางการไทยคาดหวัง เพื่อจำกัดขนาดของปัญหาหนี้ครัวเรือนไทยในระยะยาว

แนวโน้มหนี้ครัวเรือนปี 2561: คาดสัดส่วนหนี้ครัวเรือนต่อจีดีพีอยู่ที่กรอบ 77-78% ต่อจีดีพี

ศูนย์วิจัยกสิกรไทย ประเมินว่า สินเชื่อรายย่อยหลายประเภท อาทิ สินเชื่อเช่าซื้อรถยนต์ รวมถึงสินเชื่อที่เติบโตได้ตามปัจจัยเชิงฤดูกาล อาทิ สินเชื่อบัตรเครดิต สินเชื่อส่วนบุคคล และสินเชื่ออเนกประสงค์อื่นๆ ที่มีแนวโน้มขยายตัวได้ค่อนข้างดีในช่วงไตรมาสสุดท้ายของปีที่ผ่านมา อาจช่วยหนุนให้ยอดคงค้างของเงินให้กู้ยืมแก่ภาคครัวเรือน (หนี้ครัวเรือน) ในไตรมาส 4/2560 ขยายตัวได้ประมาณ 4.0% YoY เมื่อเทียบกับช่วงเดียวกันปีก่อน ขยับสูงขึ้นกว่าไตรมาส 3/2560 ที่ขยายตัว 3.7% YoY ซึ่งภาพดังกล่าวอาจทำให้สัดส่วนหนี้ครัวเรือนต่อจีดีพี ณ สิ้นปี 2560 ทรงตัวหรือขยับขึ้นเล็กน้อย (เมื่อเทียบกับไตรมาส 3/2560) มาอยู่ที่กรอบประมาณ 78.3-78.5%

สำหรับปี 2561 นั้น ศูนย์วิจัยกสิกรไทย คาดว่า สัดส่วนหนี้ครัวเรือนต่อจีดีพีมีโอกาสขยับลงมาอยู่ที่กรอบประมาณ 77-78% ภายใต้สมมติฐานที่เศรษฐกิจไทยปี 2561 ขยายตัวในกรอบ 3.5-4.5% โดยแม้สัดส่วนหนี้ครัวเรือนเมื่อเทียบกับจีดีพีในปี 2561 ยังมีโอกาสลดต่ำลงต่อเนื่องเป็นปีที่สาม เนื่องจากอัตราการขยายตัวของมูลค่ากิจกรรมทางเศรษฐกิจประจำปี (Nominal GDP ซึ่งมีผลของราคาสินค้าที่มีทิศทางขยับขึ้น) อาจยังคงอยู่สูงกว่าการขยายตัวของหนี้ครัวเรือน อย่างไรก็ดี ยอดคงค้างหนี้ครัวเรือนที่ยังคงขยับสูงขึ้นต่อเนื่อง ตามแนวโน้มสินเชื่อและทิศทางเศรษฐกิจในภาพรวม ยังคงเป็นสัญญาณที่ตอกย้ำว่า ภาระหนี้สินยังเป็นประเด็นที่เปราะบางของครัวเรือนบางกลุ่ม โดยเฉพาะครัวเรือนที่มีภาระผูกพันกับหนี้หลายก้อน รวมถึงคนรุ่นใหม่ที่มีการก่อหนี้เร็วขึ้น ซึ่งทำให้การแก้ไขปัญหาเชิงโครงสร้างในบริบทนี้ ต้องพึ่งพาความร่วมมือจากหลายฝ่ายเข้าด้วยกัน

Social Links