THAI

THAI

เงินบาทต้นแข็งปลายอ่อน หุ้นไทยขยับขึ้น

ลุ้นผลประชุมเฟด ขยับดอกเบี้ยสหรัฐหรือไม่อย่างไร

………………………………………………

- เงินบาทแตะระดับแข็งค่าสุดในรอบ 10 เดือน ก่อนทยอยลดช่วงบวกและกลับมาอ่อนค่าลงช่วงปลายสัปดาห์ ขณะที่เงินดอลลาร์ฯ ได้รับแรงหนุนจากข้อมูลเศรษฐกิจสหรัฐฯ ที่ดีกว่าคาด ซึ่งหนุนโอกาสที่เฟดจะส่งสัญญาณคุมเข้มต่อเนื่อง หลังการประชุม FOMC สัปดาห์หน้า

- SET Index ฟื้นตัวกลับมาได้ช่วงปลายสัปดาห์ตามทิศทางหุ้นต่างประเทศ หลังตัวเลขจีดีพีไตรมาส 4/65 ของสหรัฐฯ ออกมาดีกว่าตลาดคาด

…………………………………………..

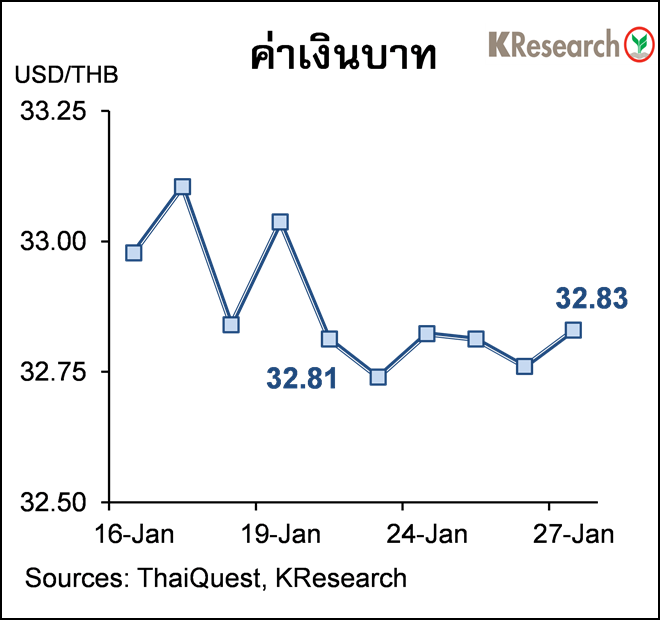

สรุปความเคลื่อนไหวของค่าเงินบาท

เงินบาทเคลื่อนไหวในกรอบแคบ ก่อนทยอยอ่อนค่าลงช่วงปลายสัปดาห์ โดยเงินบาทแตะระดับแข็งค่าสุดในรอบ 10 เดือนในช่วงต้นสัปดาห์ที่ 32.57 บาทต่อดอลลาร์ฯ ตามทิศทางสกุลเงินอื่นๆในเอเชีย ขณะที่เงินดอลลาร์ฯ ขาดแรงหนุนท่ามกลางกระแสการคาดการณ์ว่า เฟดอาจปรับขึ้นอัตราดอกเบี้ยนโยบายเพียง 0.25% ในการประชุมปลายเดือนนี้ นอกจากนี้การแข็งค่าของเงินบาทยังสอดคล้องกับจังหวะซื้อสุทธิพันธบัตรไทยของนักลงทุนต่างชาติด้วยเช่นกัน นอกจากนี้เงินบาทยังมีแรงหนุนเพิ่มเติม หลังจากที่ตลาดทยอยประเมินความเป็นไปได้ที่จะเห็นการปรับขึ้นอัตราดอกเบี้ยอย่างต่อเนื่องของไทยในรอบการประชุมถัดๆ ไปด้วยเช่นกัน

อย่างไรก็ดี เงินบาทอ่อนค่ากลับมาในช่วงปลายสัปดาห์ ขณะที่เงินดอลลาร์ฯ มีปัจจัยบวกจากข้อมูลเศรษฐกิจสหรัฐฯ อาทิ จีดีพีในไตรมาส 4/65 และจำนวนผู้ขอรับสวัสดิการว่างงานรายสัปดาห์ ที่ออกมาดีกว่าที่ตลาดคาด ซึ่งโอกาสที่เฟดจะส่งสัญญาณคุมเข้มนโยบายการเงินในหลายๆ รอบการประชุมข้างหน้า

ในวันศุกร์ที่ 27 ม.ค. 2566 เงินบาทปิดตลาดที่ระดับ 32.83 บาทต่อดอลลาร์ฯ เทียบกับระดับ 32.81 บาทต่อดอลลาร์ฯ ในวันศุกร์ก่อนหน้า (20 ม.ค.) สำหรับสถานะพอร์ตการลงทุนของนักลงทุนต่างชาติระหว่างวันที่ 23-27 ม.ค. 2566 นั้น นักลงทุนต่างชาติซื้อสุทธิหุ้นและพันธบัตรไทย 2,921 ล้านบาท และ 2,189 ล้านบาท

สัปดาห์นี้(30 ม.ค.-3 ก.พ.) ธนาคารกสิกรไทยมองกรอบการเคลื่อนไหวของค่าเงินบาทที่ระดับ 32.50-33.30 บาทต่อดอลลาร์ฯ ขณะที่ศูนย์วิจัยกสิกรไทยประเมินปัจจัยสำคัญที่ต้องติดตาม ได้แก่ สัญญาณดอกเบี้ยสหรัฐฯ และผลการประชุมเฟด (31 ม.ค.-1ก.พ.) ผลการประชุม ECB และ BOE ทิศทางเงินทุนต่างชาติ และรายงานเศรษฐกิจการเงินเดือนธ.ค. ของไทยโดย ธปท. ขณะที่ตัวเลขเศรษฐกิจสหรัฐฯ ที่สำคัญ ได้แก่ ตัวเลขการจ้างงานนอกภาคเกษตร อัตราการว่างงาน ข้อมูลการจ้างงานภาคเอกชนของ ADP ดัชนี ISM ภาคการผลิตและบริการเดือนม.ค. ยอดสั่งซื้อภาคโรงงานเดือนธ.ค. และดัชนีราคาบ้านเดือนพ.ย. และจำนวนผู้ขอรับสวัสดิการว่างงานรายสัปดาห์ นอกจากนี้ตลาดยังรอติดตามดัชนี PMI ภาคการผลิต/บริการเดือนม.ค. ของจีน ยูโรโซน อังกฤษ และสหรัฐฯ รวมถึงตัวเลขจีดีพีไตรมาส 4/65 อัตราเงินเฟ้อเดือนม.ค. ของยูโรโซนด้วยเช่นกัน

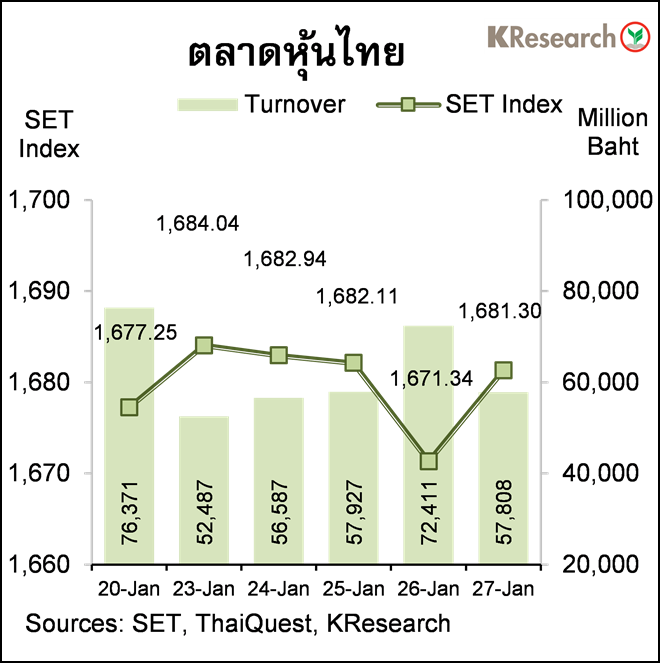

สรุปความเคลื่อนไหวตลาดหุ้นไทย

ดัชนีตลาดหุ้นไทยฟื้นตัวกลับมาได้ช่วงปลายสัปดาห์ ทั้งนี้ หุ้นไทยขยับขึ้นช่วงสั้นๆ ต้นสัปดาห์จากแรงซื้อหุ้นแบงก์รายตัว ก่อนจะแกว่งตัวในกรอบแคบระหว่างสัปดาห์เนื่องจากไร้ปัจจัยใหม่ๆเข้ามาหนุนประกอบกับตลาดรอติดตามผลการประชุมกนง. หุ้นไทยร่วงลงในเวลาต่อมาโดยเผชิญแรงกดดันจากหุ้นกลุ่มพลังงานจากผลประกอบการของบริษัทรายใหญ่บางแห่งออกมาต่ำกว่าคาด และหุ้นกลุ่มไฟแนนซ์จากความกังวลเรื่องต้นทุนทางการเงิน หลังกนง. มีมติปรับขึ้นดอกเบี้ยต่อเนื่อง อย่างไรก็ดี หุ้นไทยฟื้นตัวกลับมาได้บางส่วนช่วงปลายสัปดาห์ตามทิศทางหุ้นต่างประเทศ หลังตัวเลขจีดีพีไตรมาส 4/65 ของสหรัฐฯ ออกมาดีกว่าตลาดคาด ประกอบกับมีแรงซื้อคืนหุ้นกลุ่มแบงก์ช่วยหนุน

ในวันศุกร์ (27 ม.ค.) ดัชนี SET ปิดที่ระดับ 1,681.30 จุด เพิ่มขึ้น 0.24% จากระดับปลายสัปดาห์ก่อน ขณะที่มูลค่าการซื้อขายเฉลี่ยต่อวันอยู่ที่ 59,444.25 ล้านบาท ลดลง 2.38% จากสัปดาห์ก่อน ส่วนดัชนี mai เพิ่มขึ้น 1.32% มาปิดที่ระดับ 602.60 จุด

สำหรับสัปดาห์นี้(30 ม.ค. – 3 ก.พ. 2566) บริษัทหลักทรัพย์กสิกรไทย จำกัด มองว่า ดัชนีหุ้นไทยมีแนวรับที่ 1,665 และ 1,650 จุด ขณะที่แนวต้านอยู่ที่ 1,690 และ 1,700 จุด ตามลำดับ โดยศูนย์วิจัยกสิกรไทยประเมินปัจจัยสำคัญที่ต้องติดตาม ได้แก่ การประชุมเฟด ผลประกอบการงวดไตรมาส 4/65 ของบจ. ไทย รวมถึงทิศทางเงินทุนต่างชาติ ส่วนข้อมูลเศรษฐกิจสหรัฐฯ ที่สำคัญ ได้แก่ ดัชนี PMI ตัวเลขการจ้างงานภาคเอกชน ตัวเลขการจ้างงานนอกภาคเกษตร อัตราการว่างงานเดือนม.ค. รวมถึงจำนวนผู้ขอรับสวัสดิการว่างงานรายสัปดาห์ ขณะที่ปัจจัยต่างประเทศอื่นๆ ได้แก่ การประชุม ECB และ BOE ดัชนีราคาผู้บริโภคเดือนม.ค. (เบื้องต้น) และตัวเลขจีดีพีไตรมาส 4/65 (เบื้องต้น) ของยูโรโซน

Social Links