THAI

THAI

เปิดเคล็ดลับความมั่งคั่ง

สำรวจกลยุทธ์การเงินชั้นเซียนของผู้มีกำลังซื้อสูง

ผลการศึกษาของมาสเตอร์การ์ดเผยว่าผู้ที่มีกำลังซื้อสูงมีพฤติกรรมในการบริหารการใช้เงินของตนอย่างชาญฉลาดเพื่อชีวิตที่ดีและส่งต่อเป็นมรดก

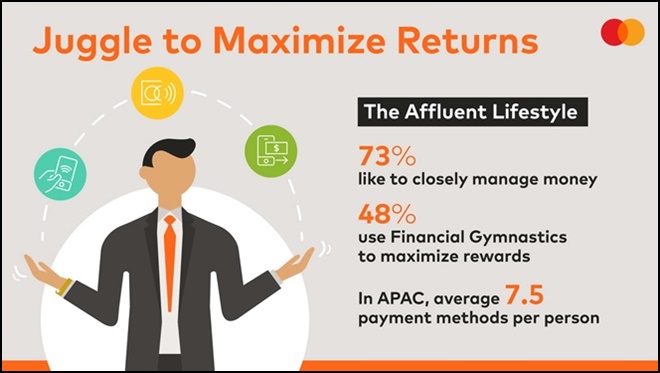

มาสเตอร์การ์ดเปิดเผยว่า 73% ของผู้บริโภคกลุ่มที่มีกำลังซื้อสูงมักนิยมบริหารจัดการเงินของตนเองอย่างชาญฉลาด โดย 48% ใช้เทคนิค Financial Gymnastics หรือการใช้กลยุทธ์การเงินขั้นสูงเพื่อให้ได้ผลลัพธ์สูงสุด ผู้บริโภคเหล่านี้จัดอยู่ในกลุ่ม 10% ของครัวเรือนที่มีรายได้สูงสุดของประเทศ มีเทคนิคการจัดการวิธีการชำระเงินที่หลากหลาย วางแผนการใช้จ่ายอย่างรอบคอบ และอาศัยข้อมูลจากแหล่งต่าง ๆ เช่น การค้นคว้าด้วยตัวเองหรือการบอกต่อแบบปากต่อปาก

นอกจากนี้ พวกเขายังสามารถบริหารจัดการตัวเลือกการชำระเงินต่าง ๆ ได้อย่างคล่องแคล่ว ทั้งบัตรเครดิต บัตรเดบิต บัตรเติมเงิน ฯลฯ โดยวางแผนการใช้ให้เหมาะสมกับแต่ละธุรกรรม เช่น พวกเขาเลือกใช้บัตรเครดิตสำหรับการเดินทางและใช้บัตรเดบิตสำหรับค่าใช้จ่ายในชีวิตประจำวัน ผู้บริโภคกลุ่มนี้พยายามจัดการสิ่งที่อยู่ในกระเป๋าสตางค์ของพวกเขาให้เกิดประโยชน์สูงสุด โดยเลือกใช้ธุรกรรมแบบต่าง ๆ เพื่อรับสิทธิประโยชน์ ความสะดวกสบาย หรือเลือกเก็บออมเพื่อสร้างมรดกให้ลูกหลาน

ทุ่มสุดกำลังเพื่อผลตอบแทนที่ดีที่สุด

จากผลการศึกษาของมาสเตอร์การ์ดที่ได้ทำการสำรวจผู้บริโภคจำนวน 29,536 คนใน 23 ตลาดทั่วโลก(รวมถึงผู้ที่มีกำลังซื้อสูงในออสเตรเลีย ฮ่องกง และอินเดีย) พบว่าผู้บริโภคกลุ่มนี้แสวงหาวิธีการต่าง ๆ เพื่อบริหารเงินในกระเป๋าอย่างชาญฉลาดที่สุด การเลือกชำระเงินอย่างรอบคอบช่วยให้พวกเขาพบตัวเลือกที่ฉลาดที่สุดในการทำธุรกรรม ทั้งยังได้รับคะแนนสะสม รางวัล และส่วนลดอีกมากมาย ความใส่ใจเกี่ยวกับการเลือกชำระเงินของพวกเขายังสะท้อนถึงวิธีที่ผู้มีกำลังซื้อสูงมองหาประโยชน์สูงสุดจากสถาบันการเงิน โดย 69% ของผู้บริโภคที่มีกำลังซื้อสูงทั่วโลกเชื่อว่าพวกเขาสามารถหาประโยชน์จากข้อเสนอของผู้ให้บริการทางการเงินได้ สิทธิประโยชน์เหล่านี้รวมไปถึงการรับเงินคืนจากการซื้อสินค้าหรือส่วนลดสำหรับการรับประทานอาหารและความบันเทิง

ผลการศึกษายังพบว่าผู้บริโภคที่มีกำลังซื้อสูงมีแนวทางในการจัดการเงินที่รอบคอบ เพื่อรักษาสถานะและความสะดวกสบายในชีวิต พวกเขาเลือกวิธีการชำระเงินโดยคำนึงถึงความสะดวกเป็นหลัก แต่ก็ไม่ได้ละเลยเรื่องความปลอดภัย วิธีการชำระเงินที่ได้รับการยอมรับ มีความน่าเชื่อถือ พกพาสะดวก รวดเร็ว และมีความปลอดภัยสูงจึงเป็นตัวเลือกแรก ๆ สำหรับพวกเขา สิ่งที่น่าสังเกตคือนอกจากปัจจัยด้านการใช้งานแล้ว พวกเขายังต้องการความรู้สึกที่ได้รับการยอมรับและเห็นคุณค่า พวกเขาจึงเลือกวิธีการชำระเงินที่ตอบสนองต่อความรู้สึกทางอารมณ์นี้ โดยบัตรเครดิตมักเป็นตัวเลือกที่ได้รับความนิยมสูงสุด

บัตรเครดิตยังคงเป็นที่นิยมอันดับหนึ่งของผู้บริโภคที่มีกำลังซื้อสูงด้วยเหตุผลสำคัญดังนี้: โดย 47% ระบุว่าสิทธิประโยชน์ต่าง ๆ เช่น การได้เงินคืน ไมล์สะสมจากสายการบินและคะแนนสะสมจากการช้อปปิ้ง มีอิทธิพลต่อการตัดสินใจในการใช้จ่าย ขณะที่ 31% เลือกใช้บัตรเครดิตเพราะรู้สึกว่าทำให้ตัวเองมีคุณค่า และ 27% นิยมใช้บัตรเครดิตเพราะมีการคุ้มครองการซื้อสินค้า เมื่อสำรวจภายในกระเป๋าสตางค์ของผู้บริโภคที่มีกำลังซื้อสูง พบว่าพวกเขามีบัตรเครดิตมากกว่าผู้บริโภคทั่วไป (เฉลี่ย 2.1 ใบ ต่อ 1.7 ใบ) และมีวิธีการชำระเงินที่หลากหลายกว่า (เฉลี่ย 6 วิธี ต่อ 5 วิธี) ในขณะที่ผู้บริโภคที่มีกำลังซื้อสูงในเอเชียแปซิฟิกมีวิธีการชำระเงินเฉลี่ยมากถึง 7.5 วิธีต่อคน นี่แสดงให้เห็นถึงการให้ความสำคัญกับการได้รับสิทธิประโยชน์ของกลุ่มผู้มีกำลังซื้อสูงที่มากกว่ากลุ่มผู้บริโภคอื่น ๆ

ในทางตรงกันข้าม ผู้บริโภคทั่วไปมักเลือกใช้บัตรเดบิตเป็นวิธีการชำระเงินหลัก โดยเฉพาะอย่างยิ่งใช้สำหรับซื้อสิ่งของจำเป็นในชีวิตประจำวัน ความนิยมในการใช้บัตรเดบิตเห็นได้อย่างชัดเจนในออสเตรเลีย (83% ใช้บัตรเดบิต เทียบกับ 58% ใช้บัตรเครดิต) และอินเดีย (85% ใช้บัตรเดบิต เทียบกับ 64% ใช้บัตรเครดิต) ในขณะที่ฮ่องกงมีแนวโน้มใช้บัตรเครดิตมากกว่า (79% ใช้บัตรเครดิต เทียบกับ 42% ใช้บัตรเดบิต)

“ผู้บริโภคที่มีกำลังซื้อสูงมักมีความรอบรู้ในการเลือกและใช้เครื่องมือการชำระเงิน พวกเขาวางแผนอย่างละเอียดรอบคอบถึงวิธีและเวลาที่จะใช้วิธีการชำระเงินแต่ละแบบเพื่อให้ได้ผลตอบแทนสูงสุด แนวทางที่มีความตั้งใจและความใส่ใจนี้สะท้อนถึงแนวคิดทัศนคติที่มุ่งเน้นการเติบโตและความมุ่งมั่นในการพัฒนาตนเอง ที่ผู้บริโภคกลุ่มนี้แสดงออกในทุกด้านของชีวิต ทั้งด้านอาชีพการงาน สุขภาพและความเป็นอยู่ งานอดิเรก และการเรียนรู้” นายสันดีป มัลโฮทรา รองประธานบริหารฝ่ายผลิตภัณฑ์และนวัตกรรม ประจำภูมิภาคเอเชียแปซิฟิก มาสเตอร์การ์ด กล่าว

“และแม้ความทะเยอทะยานจะเป็นลักษณะสำคัญของผู้มีฐานะทางการเงินหรือผู้มีกำลังซื้อสูงมาโดยตลอด แต่ความแตกต่างคือทุกวันนี้พวกเขาทำงานเพื่อใช้ชีวิต ไม่ใช่ใช้ชีวิตเพื่อทำงานอย่างเดียว สิ่งนี้ซึ่งแสดงให้เห็นถึงค่านิยมที่เปลี่ยนแปลงไปจากเดิม สถาบันการเงินที่ให้บริการผู้บริโภคกลุ่มนี้ได้ดีที่สุด คือสถาบันที่สามารถเข้าใจค่านิยมสำคัญเหล่านี้และหาวิธีที่มีคุณค่าเพื่อสนับสนุนการพัฒนาทางการเงิน อาชีพ และการดำเนินชีวิตส่วนตัวของลูกค้า” นายสันดีปกล่าวเสริม

เพื่อเน้นย้ำประเด็นดังกล่าว การศึกษายังพบได้ระบุว่าแม้ 30% ของผู้บริโภคที่มีกำลังซื้อสูงทั่วโลกจะให้ความสำคัญกับความก้าวหน้าในอาชีพการงาน แต่นั่นไม่ใช่เป้าหมายที่สำคัญที่สุดขณะที่การก้าวหน้าในหน้าที่การงานเป็นกุญแจสำคัญของผู้มีฐานะทางการเงิน 30% ทั่วโลก แต่นั่นไม่ใช่สิ่งที่สำคัญที่สุด เพราะ 52% ยังระบุว่าเป้าหมายส่วนบุคคลสูงสุดในอีกห้าปีข้างหน้าของพวกเขาคือการเดินทางไปต่างประเทศให้มากขึ้น และในภูมิภาคเอเชียแปซิฟิกมีความแตกต่างตามพื้นที่เกิดขึ้นชัดเจน เช่น ในออสเตรเลีย ผู้ที่มีฐานะมีกำลังซื้อสูงในออสเตรเลียให้ความสำคัญกับการเดินทาง (58%) มากกว่าการทำงาน (19%) ขณะที่ผู้มีฐานะในอินเดียให้ความสำคัญกับทั้งสองอย่าง (48% การทำงาน, 56% การเดินทาง) ส่วนในฮ่องกงมีอัตรากลาง ๆ อยู่ในระดับกลาง โดยคือ 30% ให้ความสำคัญกบมุ่งเน้นเรื่องการทำงาน และ 40% ให้ความสำคัญกับการเดินทาง

ยอมรับความเสี่ยงเพื่อผลตอบแทนที่สูงกว่า

เพื่อพัฒนาสถานะทางการเงินของตนเอง ผู้ที่มีกำลังซื้อสูงทั่วโลกมักจะยอมรับวิธีการชำระเงินใหม่ ๆ อย่างรวดเร็วเมื่อพวกเขาค้นพบวิธีที่สร้างสรรค์ในการสร้างความมั่งคั่ง การศึกษาพบว่า 45% ของผู้ที่มีกำลังซื้อสูงยินดีรับความเสี่ยงมากกว่าเมื่อเทียบกับกลุ่มผู้บริโภคทั่วไปที่ 65% เลือกที่จะหลีกเลี่ยงความเสี่ยง นอกจากนี้ 38% ของผู้ที่มีกำลังซื้อสูงยังเป็นผู้นำด้านการใช้นวัตกรรมทางการเงินหรือฟินเทค (fintech) ใหม่ ๆ ในขณะที่ผู้บริโภคทั่วไปมีเพียง 25% เท่านั้น ผู้ที่มีกำลังซื้อสูงมักใช้นวัตกรรมฟินเทคก่อนที่จะกลายเป็นกระแสและกระตือรือร้นโซลูชันใหม่ ๆ ที่ฟินเทคนำเสนอ เช่น การชำระเงินผ่านมือถือและกระเป๋าเงินดิจิทัล (digital wallets)

อย่างไรก็ดี แม้ว่ากลุ่มผู้ที่มีกำลังซื้อสูงจะเปิดรับการทดลองใช้นวัตกรรมฟินเทคมากกว่า แต่เมื่อมีวิธีการชำระเงินใหม่เพิ่มเข้ามาในกระเป๋าสตางค์พวกเขาแล้ว พวกเขามักให้ความสำคัญกับปัจจัยเรื่องเวลาและคาดหวังว่ากระบวนการเริ่มใช้งานนั้นง่ายและราบรื่น บัตรใหม่ต้องตั้งค่าได้อย่างรวดเร็วผ่านระบบดิจิทัล มีขั้นตอนน้อยและสามารถเชื่อมโยงกับบัญชีอื่น ๆ ได้ง่าย จากรายงานพบว่า 45% ของผู้บริโภคกลุ่มนี้ยอมจ่ายเงินเพิ่มขึ้นเล็กน้อยเพื่อประหยัดเวลา ในขณะที่มีเพียง 37% ของผู้บริโภคทั่วไปที่ยินดีทำเช่นนั้น

การวางแผนล่วงหน้าเพื่อสร้างมรดก

ท้ายที่สุด การศึกษาของมาสเตอร์การ์ดยังพบว่า 59% ของกลุ่มผู้ที่มีกำลังซื้อสูงให้ความสำคัญกับประสบการณ์มากกว่าทรัพย์สิน เมื่อพวกเขาสร้างฐานะการเงินที่มั่นคงและครอบคลุมค่าใช้จ่ายในชีวิตประจำวันแล้ว พวกเขามักมองหาการใช้ชีวิตที่ตอบโจทย์มากยิ่งขึ้น เช่น การรับประทานอาหารนอกบ้าน เสพความบันเทิง และมองหาการท่องเที่ยว เมื่อได้รับความสะดวกสบายและความมั่นคงแล้ว ผู้บริโภคกลุ่มนี้จะมุ่งให้ความสำคัญไปที่ครอบครัว การเติมเต็มความสุขในชีวิต และการใช้เงินอย่างมีจุดมุ่งหมาย เกิดเป็นวิสัยทัศน์ระยะยาวโดยปรารถนาที่จะใช้ชีวิตอย่างมีความหมายและมีจุดมุ่งหมาย

เป้าหมายระยะยาวสูงสุดของพวกเขามักจะเกี่ยวข้องกับการทิ้งมรดกไว้ให้คนที่พวกเขารัก กลุ่มผู้ที่มีกำลังซื้อสูงมีแนวโน้มที่จะให้ความสำคัญกับการออมเพื่อเป็นมรดกมากกว่าคนทั่วไปถึง 1.3 เท่า และมีเป้าหมายทางการเงินเพื่อสร้างมรดกไว้ให้กับคนรุ่นหลังมากกว่า 1.4 เท่า และนอกเหนือจากบุคคลใกล้ตัว ผู้มีฐานะดียังมีเป้าหมายที่จะทำให้โลกหรือชุมชนของพวกเขาเป็นสถานที่ที่ดียิ่งขึ้นกว่าเดิม

เกี่ยวกับมาสเตอร์การ์ด

มาสเตอร์การ์ด (Mastercard) (NYSE: MA) www.mastercard.com คือบริษัทเทคโนโลยีระดับโลกในอุตสาหกรรมการชำระเงิน พันธกิจของเราคือการเชื่อมโยงและขับเคลื่อนเศรษฐกิจดิจิทัลที่เป็นประโยชน์ต่อทุกคนในทุกสถานที่ ด้วยการทำธุรกรรมที่ปลอดภัย เรียบง่าย ชาญฉลาด และเข้าถึงได้ นวัตกรรมและโซลูชันของเราช่วยให้บุคคล สถาบันการเงิน ภาครัฐ และภาคธุรกิจตระหนักถึงศักยภาพสูงสุดของตนเอง โดยอาศัยข้อมูลและเครือข่ายที่ปลอดภัย รวมถึงความร่วมมือและความมุ่งมั่นตั้งใจ ทั้งนี้ ความฉลาดทางจริยธรรม (Decency Quotient หรือ DQ) คือสิ่งที่ขับเคลื่อนวัฒนธรรมองค์กรและทุกสิ่งที่เราทำทั้งภายในและภายนอกองค์กร และด้วยการเชื่อมโยงในกว่า 210 ประเทศและดินแดน เรากำลังสร้างโลกที่ยั่งยืนเพื่อปลดล็อกความเป็นไปได้อันล้ำค่าให้กับทุกคน

Social Links