THAI

THAI

เศรษฐกิจโลกใกล้จุดเปลี่ยนนโยบายการเงิน

เงินฝืดจีนเริ่มผ่อนคลาย

ส่วนไทยภาคการผลิตยังมีสัญญานอ่อนแอ

เศรษฐกิจโลก

ประเทศที่สำคัญของโลกเข้าใกล้จุดเปลี่ยนทิศทางนโยบายการเงิน ขณะที่ความเสี่ยงต่อภาวะเงินฝืดในจีนผ่อนคลายมากขึ้น

สหรัฐ

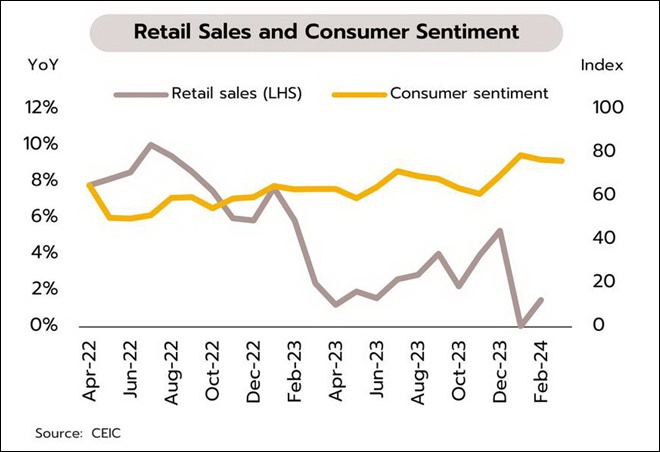

ภาพเศรษฐกิจของสหรัฐที่เริ่มชะลอตัวบ่งชี้โอกาสเฟดปรับลดดอกเบี้ยช่วงกลางปี แม้เงินเฟ้อยังดูสูงกว่าคาด ในเดือนกุมภาพันธ์ อัตราเงินเฟ้อผู้บริโภคทั่วไปอยู่ที่ 3.2% YoY สูงกว่าคาดการณ์ของตลาดที่ 3.1% ส่วนอัตราเงินเฟ้อผู้บริโภคพื้นฐานอยู่ที่ 3.8% สูงกว่าคาดการณ์ของตลาดที่ 3.7% ขณะที่อัตราเงินเฟ้อผู้ผลิตทั่วไปเร่งตัวขึ้นจากเดือนก่อนหน้าที่ 1% สู่ระดับ 1.6% ในเดือนกุมภาพันธ์ ส่วนอัตราเงินเฟ้อผู้ผลิตพื้นฐานไม่เปลี่ยนแปลงจากเดือนก่อนหน้าที่ 2% อย่างไรก็ตาม ยอดค้าปลีกขยายตัวที่ 1.5% YoY สอดคล้องกับดัชนีความเชื่อมั่นผู้บริโภคที่ปรับตัวลงเป็นเดือนที่ 2 สู่ระดับ 76.5 ในเดือนมีนาคม จากเดือนก่อนที่ 76.9

แม้อัตราเงินเฟ้อในเดือนกุมภาพันธ์ออกมาสูงกว่าคาด แต่ยังคงอยู่ในทิศทางขาลงและคาดว่าจะต่ำกว่า 3% ได้ในช่วงครึ่งหลังปีนี้ ประกอบกับภาพรวมเศรษฐกิจของสหรัฐที่เริ่มส่งสัญญาณชะลอตัวมากขึ้น อาทิ 1) ยอดค้าปลีกโตช้าสุดนับตั้งแต่เดือนมิถุนายน 2566 2) อัตราการว่างงานเพิ่มขึ้นสู่ระดับสูงสุดในรอบ 2 ปีที่ 3.9% และ 3) การลดลงของดัชนีความเชื่อมั่นผู้บริโภคติดต่อกันเป็นเดือนที่ 2 ปัจจัยต่างๆ ข้างต้นยังคงเปิดทางให้ธนาคารกลางสหรัฐ (เฟด) มีโอกาสปรับลดอัตราดอกเบี้ยลงจากระดับ 5.25-5.50% ในช่วงกลางปี นอกจากนี้ เศรษฐกิจสหรัฐอาจต้องเผชิญกับความไม่แน่นอนที่เพิ่มสูงขึ้นในช่วงครึ่งปีหลังจากศึกการเลือกตั้งประธานาธิบดีในเดือนพฤศจิกายนระหว่างโจ ไบเดน และโดนัล ทรัมป์ รวมถึงปัญหาวิกฤตในทะเลแดง และสงครามในยูเครน ที่ยังคงยืดเยื้อและไม่แน่นอนสูง

ญี่ปุ่น

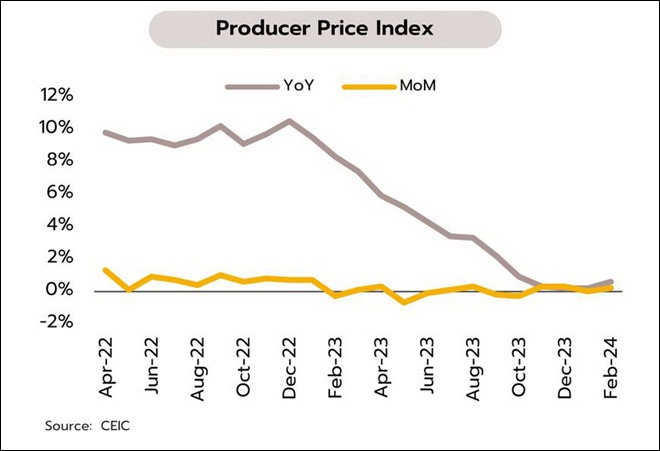

ญี่ปุ่นบรรลุข้อตกลงขึ้นค่าจ้างในอัตรามากที่สุดในรอบ 33 ปี หนุน BOJ ปรับขึ้นดอกเบี้ยครั้งแรกนับตั้งแต่ปี 2550 ภายใต้เศรษฐกิจที่รอดพ้นจากภาวะถดถอยในไตรมาส 4/2566 ญี่ปุ่นเปิดเผย GDP ไตรมาส 4/2566 ขยายตัว 0.4% YoY และ 0.1% QoQ เพิ่มขึ้นจากประมาณการรอบแรกที่ -0.4% และ -0.1% ตามลำดับ ส่งผลให้ญี่ปุ่นไม่เข้าเงื่อนไขภาวะถดถอยทางเทคนิค โดยได้รับแรงหนุนจากรายจ่ายการลงทุน ที่โตดีกว่าคาด (+2% QoQ) แม้การบริโภคยังคงหดตัว (-0.3%) นอกจากนี้ อัตราเงินเฟ้อผู้ผลิตทั่วไปเดือนกุมภาพันธ์อยู่ที่ 0.6% YoY เท่ากับตัวเลขคาดการณ์ของตลาด แต่เพิ่มขึ้นจากเดือนก่อนที่ 0.2%

บริษัทขนาดใหญ่หลายแห่งในญี่ปุ่นเห็นชอบปรับขึ้นค่าจ้างแรงงาน 5.28% ในปีนี้ โดยนับเป็นการปรับขึ้นที่มากสุดในรอบ 33 ปี ภายหลังการประชุมของกลุ่มสมาพันธ์สหภาพแรงงานแห่งประเทศญี่ปุ่น (Rengo) เมื่อวันศุกร์ที่ผ่านมา ซึ่งคาดเป็นปัจจัยหนุนต่อการบริโภคภายในประเทศของญี่ปุ่นให้มีแนวโน้มฟื้นตัวตั้งแต่ไตรมาส 2 นี้ ผ่านการเพิ่มขึ้นของอัตราค่าจ้าง ขณะที่ผลจากการเพิ่มขึ้นของค่าจ้างคาดว่าจะนำไปสู่การเพิ่มขึ้นของอัตราเงินเฟ้อในระยะกลาง-ยาว (wage price spiral) และทำให้ญี่ปุ่นสามารถรอดพ้นจากภาวะเงินฝืดที่กดดันการเติบโตของเศรษฐกิจมาตั้งแต่ปี 2544 ได้ ทั้งนี้ วิจัยกรุงศรีประเมินว่าธนาคารกลางญี่ปุ่น (BOJ) จะยุติการใช้อัตราดอกเบี้ยนโยบายติดลบ โดยเตรียมปรับขึ้นสู่ระดับ 0% ภายในระยะเวลาอันใกล้นี้

จีน

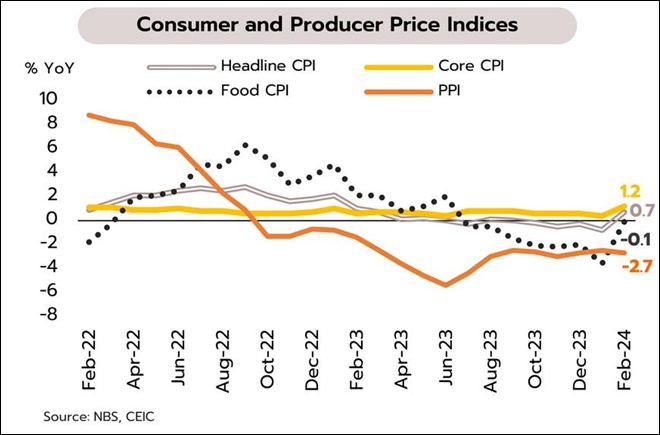

ความเสี่ยงต่อภาวะเงินฝืดในจีนมีแนวโน้มผ่อนคลายมากขึ้น ขณะที่ สัญญาณการฟื้นตัวในภาคอสังหาริมทรัพย์ยังไม่ปรากฏชัดเจน ดัชนีราคาผู้บริโภคทั่วไปในเดือนกุมภาพันธ์เพิ่มขึ้น 0.7% YoY หลังผ่านจุดต่ำสุดในรอบ 15 ปีในเดือนมกราคมที่ -0.8% โดยได้แรงหนุนหลักจากกิจกรรมในช่วงเทศกาลตรุษจีน ขณะที่ดัชนีราคาผู้บริโภคภาคบริการเพิ่มขึ้น 1.9% สอดคล้องกับดัชนีผู้จัดการฝ่ายจัดซื้อนอกภาคการผลิตที่อยู่ในโซนการขยายตัวในเดือนกุมภาพันธ์ (ทางการ: 51.4, เอกชน: 52.5) ส่วนดัชนีราคาผู้ผลิตยังหดตัวต่อเนื่องเป็นเดือนที่ 17 ที่ 2.7% สำหรับภาคอสังหาริมทรัพย์ ราคาบ้านมือหนึ่งและมือสองในเดือนกุมภาพันธ์ยังลดลงต่อเนื่องที่ 1.9% และ 5.1% YoY ตามลำดับ ขณะที่ยอดขายบ้านของผู้พัฒนาอสังหาฯ รายใหญ่ 100 อันดับแรกหดตัวมากขึ้นในเดือนกุมภาพันธ์เป็น -60% จาก เดือนก่อนที่ -34.2% ล่าสุด Country Garden ผู้พัฒนาอสังหาฯรายใหญ่ของจีนไม่สามารถชำระดอกเบี้ยมูลค่า 13.3 ล้านดอลลาร์ ซึ่งครบกำหนดชำระเมื่อวันที่ 12 มีนาคม

ดัชนีราคาผู้บริโภคมีแนวโน้มปรับตัวขึ้นต่อเนื่องแม้ผ่านช่วงเทศกาลตรุษจีนจากอุปทานส่วนเกินที่ลดลง โดยเฉพาะหมู และอุปสงค์ภายในประเทศที่ค่อยๆ ฟื้นตัว ขณะที่การลดลงของดัชนีราคาผู้ผลิตส่วนหนึ่งเป็นผลจากการหยุดการผลิตชั่วคราวในช่วงเทศกาล โดยการฟื้นตัวจะเริ่มชัดเจนขึ้นในช่วงไตรมาสที่ 2 จากการขยายการลงทุนในโครงสร้างพื้นฐาน อย่างไรก็ดี ปัญหาภาคอสังหาริมทรัพย์จะดำเนินต่อไป แม้ยอดขายอาจหดตัวชะลอลงในครึ่งปีหลัง หลังมาตรการเพิ่มสภาพคล่องทางการเงินและการปรับลด LPR ระยะ 5 ปี เพื่อกระตุ้นอุปสงค์เริ่มเห็นผลมากขึ้น

เศรษฐกิจไทย

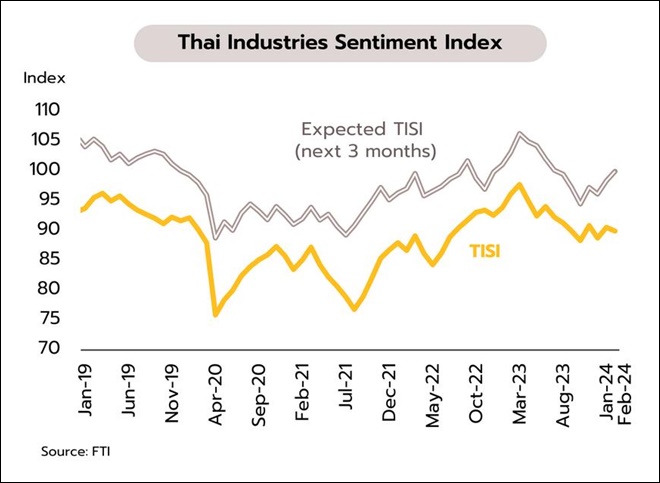

ภาคการผลิตของไทยยังมีสัญญาณอ่อนแอกว่าประเทศสำคัญอื่นๆ ในอาเซียน ขณะที่มาตรการแก้หนี้เรื้อรังอาจช่วยลูกหนี้ได้ราว 6 แสนบัญชีความเชื่อมั่นภาคอุตสาหกรรมแผ่วลง สอดคล้องกับเครื่องชี้ภาคการผลิตของไทยที่ยังมีสัญญาณอ่อนแอต่อเนื่อง ในเดือนกุมภาพันธ์ ดัชนีความเชื่อมั่นภาคอุตสาหกรรม (TISI) ปรับลดลงอีกครั้งสู่ 90.0 จาก 90.6 ในเดือนก่อน ปัจจัยลบจากอุปสงค์ในประเทศที่ชะลอตัวลงจากความกังวลเกี่ยวกับค่าครองชีพและปัญหาหนี้ครัวเรือนส่งผลให้ประชาชนระมัดระวังการใช้จ่าย ขณะที่การส่งออกอาจได้รับผลกระทบจากภาวะเศรษฐกิจของประเทศคู่ค้าที่ยังอ่อนแอ ประกอบกับความขัดแย้งทางภูมิรัฐศาสตร์อาจส่งผลต่อการนำเข้าของตลาดยุโรปและตะวันออกกลาง นอกจากนี้ ผู้ประกอบการยังเผชิญปัญหาการแข่งขันด้านการตลาดสูงขึ้นจากสินค้าราคาถูกจากต่างประเทศ รวมถึงต้นทุนด้านราคาพลังงานปรับตัวสูงขึ้น

เครื่องชี้ภาคการผลิตของโลกซึ่งสะท้อนจากดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิต (PMI) ในเดือนกุมภาพันธ์ยังมีสัญญาณเชิงบวกจากการปรับขึ้นต่อเนื่องและอยู่สูงกว่าระดับ 50 (ขยายตัว) เป็นเดือนที่ 2 ที่ 50.3 จากเดือนก่อนที่ 50.0 เช่นเดียวกับ PMI ภาคการผลิตของอาเซียนที่ปรับขึ้นต่อเนื่องเป็นเดือนที่ 2 สู่ระดับ 50.4 จากเดือนมกราคมที่ 50.3 นำโดยการขยายตัวในภาคการผลิตของอินโดนีเซีย ฟิลิปปินส์ และเวียดนาม ขณะที่ PMI ภาคการผลิตของไทยกลับมาปรับลดลงสู่ระดับ 45.3 จากเดือนก่อนที่ 46.7 โดยนับว่าอยู่ในระดับต่ำสุดเมื่อเทียบกับประเทศสำคัญในอาเซียน ทั้งนี้ ข้อมูลภาคการผลิตของไทยที่อ่อนแออาจสะท้อนการเติบโตของภาคส่งออกไทยยังมีความไม่แน่นอนเนื่องจากไม่สามารถได้รับผลประโยชน์จากภาคการผลิตของโลกที่กำลังทยอยฟื้นตัวในปัจจุบัน แม้ล่าสุดมูลค่าการส่งออกของไทยในเดือนมกราคมจะเติบโตเกือบ 10% แต่มีมูลค่าเพียง 22.6 พันล้านดอลลาร์ ต่ำกว่ามูลค่าเฉลี่ยรายเดือนในปี 2566 ที่ 23.7 พันล้านดอลลาร์

ธปท.คาดมาตรการแก้หนี้เรื้อรังที่จะมีผลตั้งแต่วันที่ 1 เมษายนนี้ จะช่วยแก้ไขมูลหนี้ได้ราว 1.2-1.8 หมื่นล้านบาท ธนาคารแห่งประเทศไทย (ธปท.) ระบุว่านับตั้งแต่วันที่ 1 เมษายน 2567 ลูกหนี้ที่เข้าข่ายเป็นหนี้เรื้อรัง (Persistent Debt: PD) ที่เป็นกลุ่มเปราะบางจะได้รับความช่วยเหลือให้ปิดจบหนี้ได้เร็วขึ้นและลดภาระดอกเบี้ย โดยลูกหนี้ที่เข้าข่ายเรื้อรัง คือ ลูกหนี้สินเชื่อส่วนบุคคลภายใต้การกำกับ ประเภทวงเงินหมุนเวียนที่ไม่เป็น NPL และชำระดอกเบี้ยรวมมากกว่าเงินต้นที่ชำระมาทั้งหมดเป็นระยะเวลานาน ซึ่งแบ่งได้เป็น 2 กลุ่ม คิอ (i) ลูกหนี้ที่เริ่มมีปัญหาหนี้เรื้อรัง (general PD) คือ ลูกหนี้ที่จ่ายดอกเบี้ยรวมมากกว่าเงินต้นรวม มาแล้ว 3 ปี แต่ไม่ถึง 5 ปี และ (ii) ลูกหนี้ที่เป็นหนี้เรื้อรัง (severe PD) คือ ลูกหนี้ที่จ่ายดอกเบี้ยรวมมากกว่าเงินต้นรวม มาแล้ว 5 ปี และมีรายได้ต่อเดือนน้อยกว่า 20,000 บาท สำหรับลูกหนี้สถาบันการเงินและบริษัทในกลุ่มธุรกิจทางการเงิน หรือน้อยกว่า 10,000 บาท สำหรับลูกหนี้นอนแบงก์

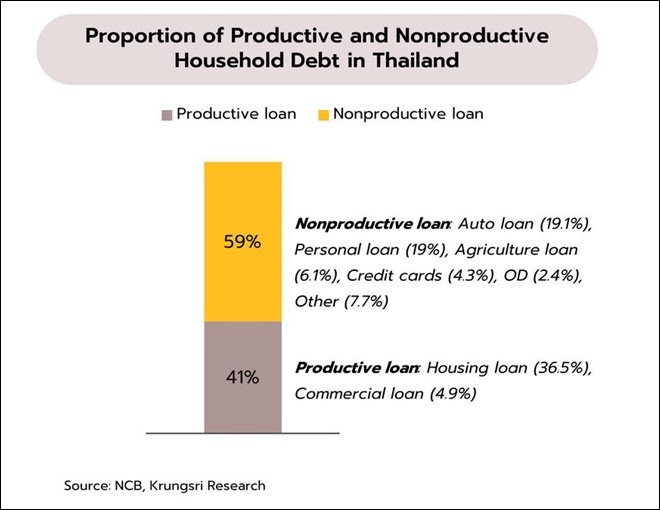

เบื้องต้นธปท.ประเมินมีลูกหนี้เข้าข่ายเรื้อรังอยู่ประมาณ 6 แสนบัญชี เฉลี่ยมูลหนี้บัญชีละ 10,000 -20,000 บาท จะมีมูลหนี้ที่เข้ามาตรการดังกล่าวประมาณ 12,000-18,000 ล้านบาท ขณะที่การแก้ไขหนี้นอกระบบทั่วประเทศ กระทรวงมหาดไทยรายงานข้อมูลล่าสุดกลางเดือนมีนาคม มีลูกหนี้เข้าสู่กระบวนการไกล่เกลี่ยหนี้แล้ว 33,627 ราย สามารถไกล่เกลี่ยสำเร็จ 21,978 ราย มูลหนี้ลดลง 899 ล้านบาท ทั้งนี้ แม้มีความคืบหน้าและความพยายามในการแก้ปัญหาหนี้ แต่หนี้ครัวเรือนโดยรวมทั้งประเทศยังอยู่ในระดับสูงกว่า 16 ล้านล้านบาท หรือ 90.9% ของ GDP และในหนี้ครัวเรือนมีสัดส่วนถึง 59% เป็นสินเชื่อ Non-Productive (อาทิ สินเชื่อรถยนต์, สินเชื่อส่วนบุคคล, สินเชื่อเพื่อการเกษตร, บัตรเครดิต) ซึ่งเป็นสินเชื่อที่ไม่ก่อให้เกิดรายได้ในอนาคต สำหรับข้อมูลจากเครดิตบูโรชี้ว่า NPL ของหนี้ครัวเรือน ณ สิ้นปี 2566 อยู่ที่ 1.05 ล้านล้านบาท และเป็นหนี้ค้างชำระไม่เกิน 90 วัน (Special Mention: SM) อีก 0.6 แสนล้านบาท ในระยะต่อไปการแก้ปัญหาหนี้ครัวเรือนจำเป็นต้องใช้เวลาและอาจมีมาตรการด้านอื่นๆ เพิ่มเติม โดยเฉพาะมาตรการที่จะช่วยสร้างเสริมรายได้ให้แก่ลูกหนี้เพื่อให้มีความสามารถในการชำระหนี้ได้เพิ่มมากขึ้น

Social Links