THAI

THAI

“เอเซีย พลัส”สรุปกลยุทธการลงทุนเดือนกันยายน

หุ้นไทย

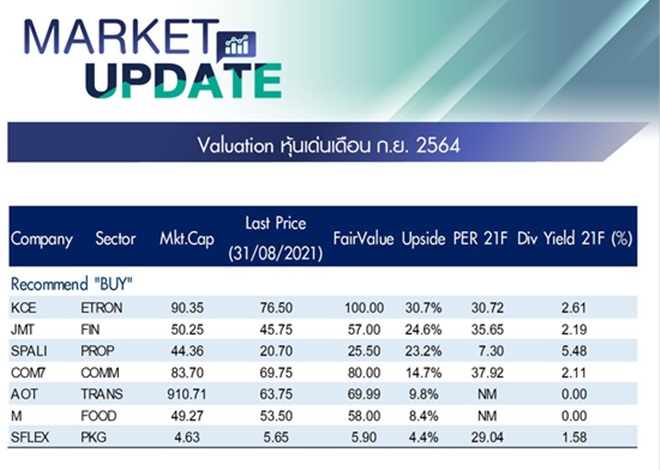

ตลาดหุ้นไทยเริ่มกลับมาน่าสนใจอีกครั้ง หลังเริ่มเห็นสัญญาณที่ดีขึ้นของการแพร่ระบาด อีกทั้งดัชนีหุ้นไทยยัง Laggard ตลาดหุ้นอื่นๆอยู่มาก เมื่อเทียบกับช่วงก่อนการแพร่ระบาด COVID ฝ่ายวิจัยฯจึงเพิ่มน้ำหนักหุ้นไทยขึ้น 5% เป็น 30% (เท่าตลาดฯ) ขณะที่กลยุทธ์เน้นสะสมหุ้นเติบโตเด่นในปีนี้อย่าง SPALI, JMT, SFLEX, KCE, COM7 และหุ้นได้รับประโยชน์จาก Theme เปิดเมืองอย่าง M, AOT

การลงทุนต่างประเทศ

สถานการณ์ COVID-19 ทั่วโลกกลับมาสร้างความกังวลหลังสายพันธุ์ Delta ระบาดในหลายประเทศ อีกทั้งมีความกังวลประเด็น QE Tapering ในอนาคต ซึ่งอาจเป็นปัจจัยสำคัญที่คอยกดดันตลาดหุ้นโลก ดังนั้นฝ่ายวิจัยฯ จึงลดน้ำหนักหุ้นต่างประเทศลง 5% เป็น 30% ของพอร์ตการลงทุน(Neutral) โดยกลยุทธ์เน้นหุ้นผันผวนต่ำที่มีรายได้มั่นคงอย่าง WH Group (288 HK) และ Target Corp (TGT US)

ตราสารหนี้

เศรษฐกิจไทยยังเผชิญความท้าทายจากฟื้นตัวหลัง COVID-19 คลี่คลายลง ส่งผลให้การลดอัตราดอกเบี้ยนโยบายลงอีก เป็นอีกหนึ่งทางเลือกของ กนง. หนุนให้ Bond Yield ของไทยยังมีโอกาสปรับลง แนะนำเพิ่มน้ำหนักตราสารหนี้ไว้ 20% ของพอร์ตรวม (Underweight) เน้นตราสารหนี้ที่ มี Rating ระดับ Investment Grade ขึ้นไป Top pick คือ MICRO235A

กลยุทธ์การลงทุน

ในเดือน ก.ย. ตลาดหุ้นไทยยังมีโอกาสเดินหน้าต่อจากสัญญาณ Covid-19 ที่ดูดีขึ้นในหลายมิติ ทั้งตัวเลขผู้ติดเชื้อที่มีแนวโน้มลดลงต่อเนื่อง ความเพียงพอของวัคซีน และเดินหน้าฉีดให้เกิดภูมิคุ้มกันหมู่มีโอกาสเกิดขึ้นได้ภายในปีนี้ อย่างไรก็ตามการขยับตัวขึ้นของดัชนียังขาดความมั่นคง รวมถึง Fund Flow ที่ไหลเข้ายังขาดความเสถียร ด้วยหลายเหตุผล 1.) ความกังวลประเด็น QE Tapering มีโอกาสเกิดถี่ขึ้นเรื่อยๆ เนื่องจากเงินเฟ้อสหรัฐยังยืนระดับสูงต่อเนื่องจากฐานต่ำช่วง 4Q63 ซึ่งเป็นช่วงที่สหรัฐมีการ Lockdown พอดี 2.) ตลาดหุ้นโลกปัจจุบันมีค่า P/E ที่สูงกว่าช่วงก่อนเกิด Covid-19 ช่วงต้นปี 63 แล้ว อาทิ ตลาดหุ้นไทย ปัจจุบันมี P/E สูงกว่า 20 เท่า แต่ช่วงก่อนเกิด Covid-19 ซื้อขายบน P/E ที่ 18–19 เท่า เท่านั้น 3.) แม้ภาพรวมกำไรบริษัทจดทะเบียน 1H64 ออกมาดี 5.35 แสนล้านบาท (เพิ่มขึ้น 121%yoy) ส่งผลให้นักวิเคราะห์มีการปรับลดกำไรบริษัทจดทะเบียนปี 2564 ลงน้อยกว่าคาด (ฝ่ายวิจัย ASPS ปรับขึ้นเป็น 73.6 บาท/หุ้น) แต่แนวโน้มกำไรช่วง 2H64 มีโอกาสลดลง -42% HoH ถือเป็นอุปสรรคในการขยับขึ้นของดัชนี

ทั้ง 3 ปัจจัยที่กล่าวมา อาจส่งผลให้ Fund Flow ที่ไหลเข้าในช่วงนี้อาจเป็นลักษณะการเก็งกำไรเป็นรายประเทศ ก่อน Fed เริ่มลด QE ขณะที่แรงขับเคลื่อนตลาดต่อจากนี้ ต้องพึงพิงเม็ดเงินในประเทศเป็นหลัก เนื่องจาก กนง. น่าจะยังไม่ได้ขึ้นดอกเบี้ยเร็วๆนี้ ทำให้ยังเห็นการ Search For Yield ของนักลงทุนในประเทศต่อเนื่องสะท้อนได้จากในปีนี้ ยังมีแรงหนุนจากนักลงทุนรายย่อยที่ซื้อสุทธิหุ้นไทยสูงถึง 1.2 แสนล้านบาทytd ส่วนหนึ่งเกิดจากการเปิดบัญชีซื้อขายหุ้นใหม่ในช่วง 7 เดือนแรกของปี สูงถึง 1.25 ล้านบัญชี (เพิ่มขึ้น 173% ในช่วงเวลาเดียวกันของปีก่อน)

ในมุมของ Valuation ฝ่ายวิจัย ASPS คงดัชนีเป้าหมายที่ 1670 จุด ถือว่าสมเหตุสมผล ภายใต้ EPS64F ที่ 73.6 บาท/หุ้น มี Market Earning Yield Gap. อยู่ที่ระดับ 3.9% (ระดับเดียวกับค่าเฉลี่ยในอดีต) และ EPS Growth64F ที่ 38% รวมถึง PER64F ที่ 22.7 เท่า กลยุทธ์ในการเอาชนะตลาดในเดือน ก.ย. ต้องเน้นหุ้นที่มีผลประกอบการช่วงที่เหลือของปีโดดเด่น มีปัจจัยเฉพาะตัวหนุน โดยฝ่ายวิจัยฯ แบ่งธีมการลงทุนหลักๆ ออกเป็น 3 ธีม 7 หุ้นเด่น คือ หุ้น Low Interest Rate : SPALI , JMT หุ้น Earning Momentum : SFLEX , KCE หุ้น Re-open Economy : M, COM7, AOT

![]()

Social Links