THAI

THAI

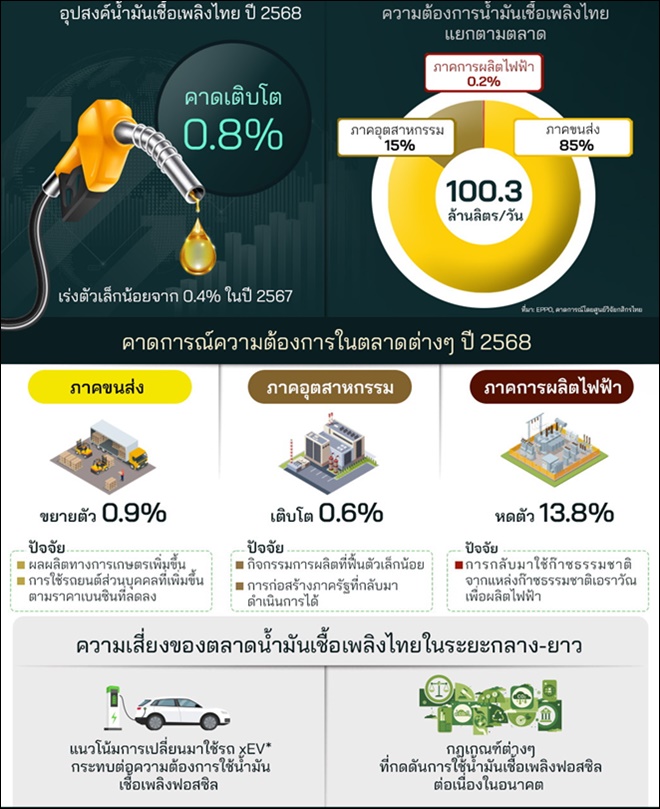

– ในปี 2568 อุปสงค์น้ำมันเชื้อเพลิงไทย คาดว่าจะโต 0.8% เร่งตัวเล็กน้อยจาก 0.4% ในปี 2567 โดยความต้องการในตลาดภาคขนส่งมีโอกาสขยายตัว 0.9% จากการเพิ่มขึ้นของผลผลิตทางการเกษตร และการใช้รถยนต์ส่วนบุคคล

– ขณะที่ความต้องการในภาคอุตสาหกรรม จะเติบโตเพียง 0.6% จากกิจกรรมการผลิตที่ฟื้นตัวเล็กน้อย และการก่อสร้างภาครัฐที่กลับมาดำเนินการได้ หลังจากการเบิกจ่ายงบประมาณที่ล่าช้าในปี 2567

– อย่างไรก็ดี ความต้องการน้ำมันเชื้อเพลิงในภาคการผลิตไฟฟ้าไทยคาดว่าจะหดตัว 13.8% ในปี 2568 เนื่องจากมีการกลับมาใช้ก๊าซธรรมชาติจากแหล่งก๊าซธรรมชาติเอราวัณเพื่อผลิตไฟฟ้า

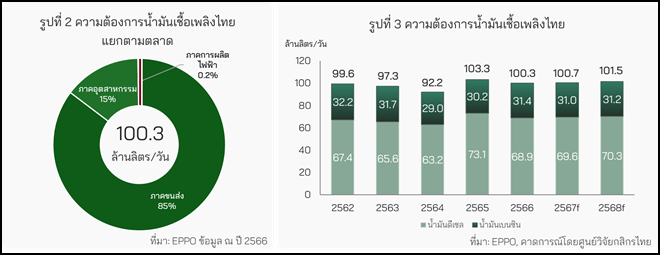

การใช้น้ำมันเชื้อเพลิงในประเทศไทยแบ่งเป็น 3 ตลาด คือ ภาคขนส่ง ซึ่งมีสัดส่วนความต้องการมากที่สุดราว 85% ตามมาด้วยภาคอุตสาหกรรม 15% และภาคการผลิตไฟฟ้า 0.2% (รูปที่ 2)

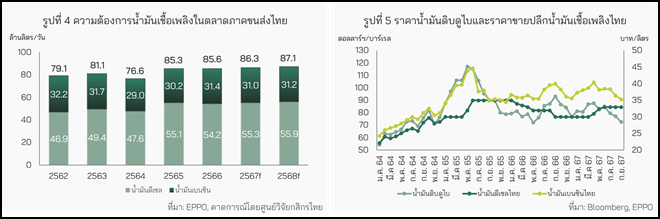

อุปสงค์น้ำมันเชื้อเพลิงในประเทศปี 2568 คาดว่า จะขยายตัวราว 0.8% เร่งตัวเล็กน้อยจาก 0.4% ในปี 2567 แม้ความต้องการในภาคการผลิตไฟฟ้าที่มีสัดส่วนน้อยจากอุปสงค์ในประเทศ จะลดลง 13.8% แต่ความต้องการในภาคขนส่งและภาคอุตสาหกรรมเพิ่มขึ้น 0.9% และ 0.6% ตามลำดับ (รูปที่ 3)

ตลาดภาคขนส่ง

การใช้น้ำมันเชื้อเพลิงในตลาดภาคขนส่งไทยแบ่งเป็น 2 ประเภท คือ น้ำมันดีเซล ซึ่งมักใช้ในรถเพื่อการพาณิชย์ (รถบรรทุก รถกระบะ และรถโดยสาร) กับน้ำมันเบนซิน ที่ใช้ในรถยนต์นั่งและจักรยานยนต์

น้ำมันดีเซล

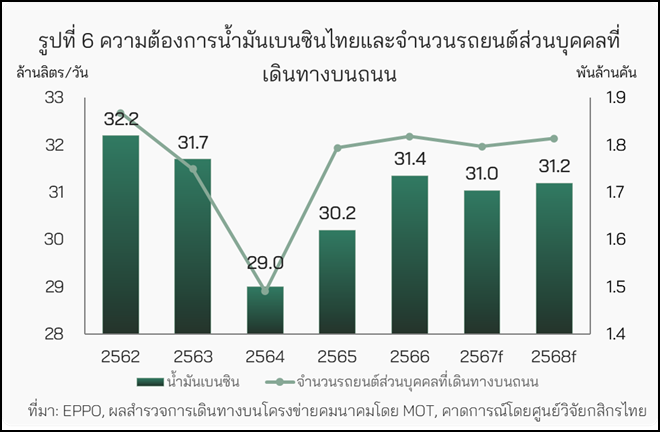

ในปี 2568 คาดว่า ความต้องการน้ำมันดีเซลในภาคขนส่งไทยจะขยายตัว 1.1% ชะลอตัวจาก 2.0% ในปี 2567 โดยได้รับแรงกดดันจากราคาขายปลีกดีเซลที่ยังอยู่ในระดับสูง (รูปที่ 4)

ความต้องการน้ำมันดีเซลในภาคขนส่งไทยมีทิศทางเติบโตในปี 2568 ตามการขนส่งสินค้าภาคเกษตรโดยรถบรรทุกหรือกระบะที่คาดว่าจะเพิ่มขึ้น เนื่องจากผลผลิตเกษตรที่คาดว่าจะสูงขึ้นตามปริมาณน้ำที่มากขึ้นจากการเปลี่ยนผ่านสู่ปรากฏการณ์ลานีญา เมื่อเทียบกับปี 2567 โดยเฉพาะครึ่งแรกของปีที่ดัชนีผลผลิตสินค้าเกษตรหมวดพืชผลหดตัวกว่า 5% เนื่องจากประสบภาวะภัยแล้งจากปรากฏการณ์เอลนีโญ

ในขณะที่ความต้องการน้ำมันดีเซลในการขนส่งนักท่องเที่ยวโดยรถโดยสารในปี 2568 มีแนวโน้มชะลอลง จากจำนวนนักท่องเที่ยวต่างชาติที่เข้าสู่ไทยมีทิศทางเติบโตช้าลงจากฐานที่สูงในปี 2567

อย่างไรก็ดี อุปสงค์น้ำมันดีเซลในภาคขนส่งจะได้รับแรงกดดันจากระดับราคาดีเซลขายปลีกที่ยังทรงตัวสูง เนื่องจากไทยมีการใช้กองทุนน้ำมันเชื้อเพลิงในการตรึงราคาน้ำมันดีเซลขายปลีก (รูปที่ 5) ทว่ากองทุนดังกล่าวมีฐานะขาดดุลสูงและขยับเข้าใกล้เพดานหนี้ จึงอาจไม่สามารถปรับลดราคาน้ำมันดีเซลขายปลีกให้ต่ำลงตามราคาน้ำมันดิบดูไบที่มีแนวโน้มลดลงในปี 2568 โดยคาดว่าจะมีค่าเฉลี่ยระหว่าง 75-82 ดอลลาร์ฯ ต่อบาร์เรลในปีหน้า เมื่อเทียบกับ 80 ดอลลาร์ฯ ต่อบาร์เรลในปี 2567

น้ำมันเบนซิน

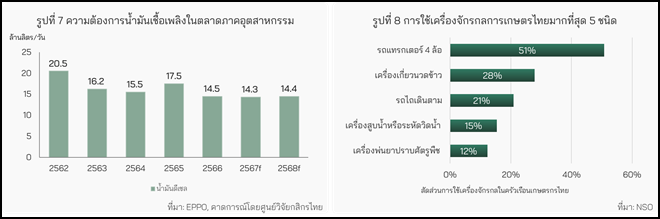

ในปี 2568 คาดว่า ความต้องการน้ำมันเบนซินในภาคขนส่งไทยจะขยายตัว 0.5% จากที่หดตัว 1.0% ในปี 2567 (รูปที่ 6)

ความต้องการน้ำมันเบนซินในไทยสอดคล้องกับการใช้รถยนต์ส่วนบุคคลในประเทศ (รูปที่ 6) โดยในปี 2567 จำนวนรถยนต์ส่วนบุคคลที่เดินทางบนถนนหดตัวกว่า 1.1% เนื่องจากราคาน้ำมันเบนซินขายปลีกเพิ่มขึ้นสูงจากปีก่อน โดยเฉพาะในช่วงครึ่งแรกของปี 2567 ซึ่งมีราคาเฉลี่ยสูงกว่าช่วงเดียวกันของปีก่อนราว 7.1% นอกจากนี้ ผู้บริโภคส่วนหนึ่งเปลี่ยนไปใช้รถยนต์ขับเคลื่อนด้วยไฟฟ้า (xEV) ซึ่งเป็นอีกสาเหตุหนึ่งที่ทำให้ความต้องการใช้น้ำมันเบนซินลดลง

ในขณะที่ปี 2568 ราคาน้ำมันเบนซินขายปลีกไทยคาดว่าจะลดลงเมื่อเทียบกับปี 2567 เพราะราคาน้ำมันเบนซินขายปลีกไม่ได้ถูกตรึงราคาดังเช่นน้ำมันดีเซล (รูปที่ 5) ทำให้น้ำมันเบนซินจะปรับตัวตามราคาน้ำมันดิบดูไบที่อยู่ในทิศทางขาลง ซึ่งจะเป็นแรงหนุนให้อุปสงค์เบนซินมีทิศทางเพิ่มขึ้นตามปริมาณการใช้รถยนต์ที่เพิ่มขึ้น อย่างไรก็ดี กำลังซื้อผู้บริโภคที่ยังไม่ฟื้นตัวดีนัก และจำนวนรถ xEV ที่สูงขึ้น จะทำให้ความต้องการน้ำมันเบนซินในปีหน้าคาดว่าจะขยายตัวเพียงเล็กน้อย

ตลาดภาคอุตสาหกรรม

ตลาดภาคอุตสาหกรรมไทยใช้น้ำมันดีเซลเป็นเชื้อเพลิงหลักในกลุ่มเครื่องจักรหรือเครื่องยนต์ เช่น เครื่องจักรกลการเกษตร รถเคลื่อนย้ายวัตถุดิบหรือสินค้าในโรงงาน (รถลากจูง/โฟล์คลิฟท์) และเครื่องจักรกลในงานก่อสร้าง เป็นต้น

อุปสงค์น้ำมันดีเซลในภาคอุตสาหกรรมไทยในปี 2568 คาดว่า จะเพิ่มขึ้น 0.6% จากที่หดตัว 1.3% ในปี 2567 (รูปที่ 7)

อุปสงค์น้ำมันดีเซลในภาคอุตสาหกรรมในปี 2568 คาดว่าจะเติบโตตามผลผลิตการเกษตรที่เพิ่มขึ้น ซึ่งทำให้การใช้เครื่องจักรกลการเกษตร โดยเฉพาะรถแทรกเตอร์ เครื่องเกี่ยวนวดข้าว และรถไถเดินตาม ที่มีการใช้งานราว 51% 28% และ 21% ของจำนวนครัวเรือนเกษตรกรไทย ตามลำดับ มีแนวโน้มสูงขึ้น (รูปที่ 8)

ความต้องการน้ำมันดีเซลยังได้รับแรงหนุนจากการใช้รถเคลื่อนย้ายวัตถุดิบหรือสินค้าในโรงงานที่เพิ่มขึ้น ตามกิจกรรมการผลิตที่คาดว่าจะฟื้นตัวเล็กน้อยตามภาวะเศรษฐกิจ ท่ามกลางการแข่งขันกับสินค้าจีนที่ยังกดดันการผลิตในบางอุตสาหกรรม เช่น ผลิตภัณฑ์พลาสติก และผลิตภัณฑ์เหล็ก เป็นต้น นอกจากนี้ ความต้องการน้ำมันดีเซลในเครื่องจักรกลสำหรับงานก่อสร้างก็มีทิศทางฟื้นตัวเช่นกัน โดยเฉพาะจากการก่อสร้างภาครัฐ ที่กลับมาดำเนินการได้หลังจากการเบิกจ่ายงบประมาณที่ล่าช้าในปี 2567

ตลาดภาคการผลิตไฟฟ้า

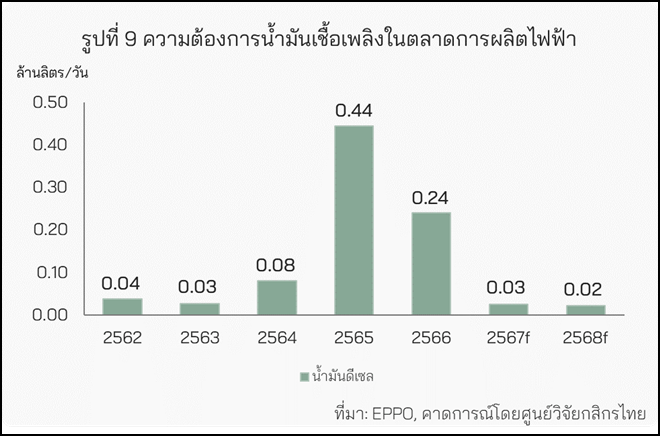

ความต้องการน้ำมันดีเซลในภาคการผลิตไฟฟ้าไทยคาดว่าจะลดลง 13.8% จากที่หดตัว 89.6% ในปี 2567 แต่ไม่ได้มีนัยกับอุปสงค์น้ำมันเชื้อเพลิงไทยเพราะสัดส่วนต่ำ (รูปที่ 9)

ก่อนปี 2565 การใช้น้ำมันดีเซลเพื่อผลิตไฟฟ้าในไทยมักมีสัดส่วนที่น้อยกว่า 0.1% ของปริมาณเชื้อเพลิงทุกประเภทที่ใช้ในการผลิตไฟฟ้า ทว่าในปี 2565 สัดส่วนเชื้อเพลิงดีเซลที่ใช้ในการผลิตไฟฟ้ากลับเพิ่มขึ้นแตะ 0.8% เพราะแหล่งก๊าซธรรมชาติเอราวัณหมดอายุสัมปทาน และอยู่ในช่วงเปลี่ยนผ่านสู่ผู้ประกอบการรายใหม่ ทำให้อุปทานก๊าซธรรมชาติซึ่งเป็นเชื้อเพลิงผลิตไฟฟ้าหลักของไทยเผชิญภาวะตึงตัว ส่งผลให้มีการใช้เชื้อเพลิงดีเซลเพื่อผลิตไฟฟ้ามากขึ้น อย่างไรก็ดี แหล่งก๊าซธรรมชาติเอราวัณทยอยเพิ่มกำลังการผลิต และกลับมาผลิตได้ตามปกติในช่วงต้นปี 2567 ทำให้การใช้เชื้อเพลิงดีเซลเพื่อผลิตไฟฟ้ามีแนวโน้มลดลงอย่างต่อเนื่อง และคาดว่าจะลดลงสู่ระดับ 0.02 ล้านลิตรต่อวันในปี 2568

ความเสี่ยงของตลาดน้ำมันเชื้อเพลิงไทยในระยะกลางถึงยาว

- แนวโน้มการเปลี่ยนมาใช้รถ xEV กระทบต่อความต้องการใช้น้ำมันเชื้อเพลิงฟอสซิล โดยปัจจุบันค่ายรถยนต์ โดยเฉพาะค่ายญี่ปุ่นกำลังอยู่ระหว่างปรับกลุ่มรถยนต์นั่งมาตรฐานที่ขายในท้องตลาด จากเดิมที่เป็นรถยนต์นั่งสันดาปภายใน (ICE) ไปสู่กลุ่มรถยนต์นั่งไฮบริดที่ประหยัดการใช้พลังงานเชื้อเพลิง พร้อมเริ่มทยอยเปิดตัวและทำตลาดรถกระบะไฮบริดในไทยในอนาคตอันใกล้ นอกจากนี้ ภาครัฐก็มีการตั้งเป้าหมายผลิตรถยนต์ไฟฟ้าให้ได้อย่างน้อย 30% ของการผลิตรถยนต์ในประเทศในปี 2573 ตามนโยบาย 30@30 โดยปัจจุบันการผลิตรถ BEV ในไทยยังคงอยู่ในช่วงเริ่มต้น และมีสัดส่วนไม่ถึง 1% ของการผลิตรถยนต์ในประเทศ อย่างไรก็ดี จำนวนรถยนต์ไฟฟ้าสะสม (BEV) บนท้องถนนไทยซึ่งส่วนใหญ่เป็นรถนำเข้า ก็มีแนวโน้มเพิ่มสูงขึ้นต่อเนื่อง โดยในปี 2567 ยอดขายรถ BEV ใหม่โดยเฉพาะรถยนต์นั่งมีสัดส่วนสูงเกือบ 20% ของยอดขายรถยนต์นั่งใหม่

- กฎเกณฑ์ต่างๆ ที่กดดันการใช้น้ำมันเชื้อเพลิงฟอสซิลต่อเนื่องในอนาคต อาทิ พ.ร.บ. Climate Change ที่ภาครัฐมีแผนจะประกาศบังคับใช้ภายในปี 2569 อาจจะทำให้ผู้ประกอบการต้องปรับตัวเพื่อลดการใช้น้ำมันเชื้อเพลิง เช่น การเปลี่ยนไปใช้เครื่องจักรกลไฟฟ้ามากขึ้นในภาคก่อสร้างและการเกษตร เป็นต้น นอกจากนี้ ร่างแผนบริหารจัดการน้ำมันเชื้อเพลิง พ.ศ. 2567-2580 (Oil Plan 2024) ยังมุ่งเน้นเปลี่ยนรถโดยสารสาธารณะเป็นรถยนต์ไฟฟ้า พร้อมกับส่งเสริมให้รถบรรทุกขนาดใหญ่ไปใช้เชื้อเพลิงไฮโดรเจน

บนภาพความท้าทายในระยะยาวที่อุตสาหกรรมน้ำมันเชื้อเพลิงต้องทยอยเผชิญแรงกดดันจากการเปลี่ยนผ่านสู่พลังงานสะอาดที่เพิ่มขึ้น ผู้ประกอบการไทยอาจจะต้องเริ่มเตรียมการและขยายการลงทุนในกลุ่มธุรกิจพลังงานสะอาด แม้ว่าในระยะเฉพาะหน้าตลาดน้ำมันเชื้อเพลิงยังมีทิศทางเติบโต เพื่อสร้างรายได้ส่วนเพิ่มและเตรียมพร้อมรองรับการเปลี่ยนผ่านสู่สังคมที่ใช้แต่พลังงานสะอาดในอนาคต โดยในปัจจุบัน ผู้ประกอบการมีการเริ่มปรับตัว เช่น การลงทุนในโรงไฟฟ้าพลังงานแสงอาทิตย์ทั้งในและต่างประเทศ เป็นต้น

Social Links