THAI

THAI

-

ไทยพึ่งพาการบริโภคในสัดส่วนที่สูงขึ้น และฐานประชากรในอนาคตอาจมีกำลังซื้อจำกัด เสี่ยงทำให้การบริโภคในประเทศโตช้า

-

ไทยต้องปรับโครงสร้างเศรษฐกิจเพื่อเพิ่มรายได้และคุณภาพชีวิตให้กับประชาชน รวมถึงดึงคนและแรงงานต่างชาติที่มีทักษะและมีศักยภาพเข้ามา เพื่อเพิ่มการบริโภคในประเทศ

โครงสร้างประชากรไทยเปลี่ยนไป ทั้งจากจำนวนประชากรที่เริ่มลดลง และการเปลี่ยนผ่านไปสู่สังคมสูงวัยขั้นสุดยอด (Super-aged society) ส่งผลกระทบต่อระบบเศรษฐกิจไทย 3 ด้านหลัก ได้แก่ 1) การขาดแคลนแรงงานในระดับที่รุนแรงขึ้น 2) การบริโภคในประเทศที่โตช้าลง 3) ภาระทางการคลังที่เพิ่มขึ้น ซึ่ง ศูนย์วิจัยกสิกรไทยได้ประเมินผลกระทบจากการเปลี่ยนแปลงโครงสร้างประชากรในเรื่องปัญหาการขาดแคลนแรงงานไปแล้วในงานวิจัยก่อนหน้า

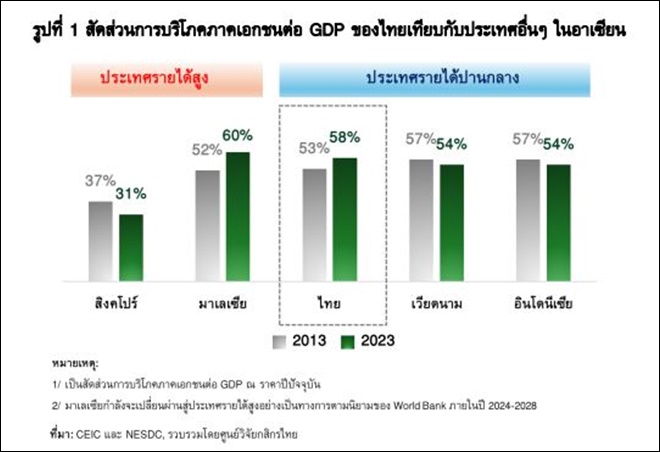

สำหรับงานวิจัยฉบับนี้ จะเน้นที่การประเมินผลกระทบและข้อเสนอแนะในเรื่องของโครงสร้างประชากรไทยที่เปลี่ยนไปต่อการชะลอตัวของการบริโภคในประเทศไทยพึ่งพาการบริโภคในประเทศในสัดส่วนที่สูงขึ้น แต่การเติบโตกลับมีแนวโน้มชะลอลงจากปัจจัยฉุดทางด้านเศรษฐกิจและกำลังซื้อ โดยในปี 2023 มีสัดส่วนอยู่ที่ 58% ของ GDP เพิ่มขึ้นจากเมื่อ 10 ปีที่ผ่านมาที่มีสัดส่วน 53% สวนทางกับประเทศอื่นๆ เช่น สิงคโปร์ที่กำลังจะเป็นสังคมสูงวัยขั้นสุดยอดไล่เลี่ยกับไทย แต่มีแนวโน้มพึ่งพาการบริโภคในประเทศลดลงจาก 37% เหลือเพียง 31% หรือแม้แต่เวียดนามและอินโดนีเซียที่กำลังจะเข้าสู่สังคมสูงวัยก็เริ่มเห็นสัดส่วนการพึ่งพาการบริโภคในประเทศลดลงเช่นกัน (รูปที่ 1) สะท้อนให้เห็นว่าประเทศเหล่านี้ มีแรงขับเคลื่อนเศรษฐกิจด้านอื่นๆ มาเสริม

อย่างไรก็ตาม ในช่วงที่ผ่านมา การบริโภคในประเทศของไทยเติบโตชะลอลงจากหลายปัจจัย ไม่ว่าจะเป็นภาวะเศรษฐกิจที่กระทบกำลังซื้อ ค่าครองชีพที่ปรับตัวสูงขึ้นจากราคาสินค้าและบริการแพงขึ้น รวมถึงภาระหนี้ครัวเรือนที่อยู่ในระดับสูง (รูปที่ 2) ดังนั้น ไปข้างหน้า หากจำนวนประชากรไทยมีแนวโน้มลดลงอย่างมีนัยสำคัญ จะฉุดการบริโภคในประเทศให้ขยายตัวช้าลงอีก

โครงสร้างประชากรไทยที่เปลี่ยนแปลงชัดเจนขึ้นเรื่อยๆ ขณะที่รายได้ประชากรมีความไม่แน่นอนตามสถานการณ์เศรษฐกิจ การบริโภคที่อาจลดลงจากทั้งผู้สูงอายุที่ใช้จ่ายน้อยลงและจำนวนประชากรที่น้อยลง จะยิ่งส่งผลลบต่อการบริโภคในประเทศ โดยเฉพาะอย่างยิ่งเมื่อฐานประชากรไทยในอนาคตมีกำลังซื้อจำกัด ดังนี้

1) ผู้สูงอายุไทยที่จะกลายมาเป็นฐานประชากรที่สำคัญมีรายได้น้อย เห็นได้จากผู้สูงอายุไทยกว่า 34% มีรายได้เฉลี่ยต่อเดือนต่ำกว่าเส้นความยากจน (Poverty Line) และในบรรดาผู้สูงอายุที่ยังทำงานทั้งหมด 5.1 ล้านคน พบว่า 3.7 ล้านคน ประกอบอาชีพในภาคเกษตร (59%) และภาคการค้า (14%) ซึ่งมีค่าจ้างเฉลี่ยต่ำกว่าอาชีพอื่นๆ (รูปที่ 3) ส่งผลกดดันการบริโภคของผู้สูงอายุไทย

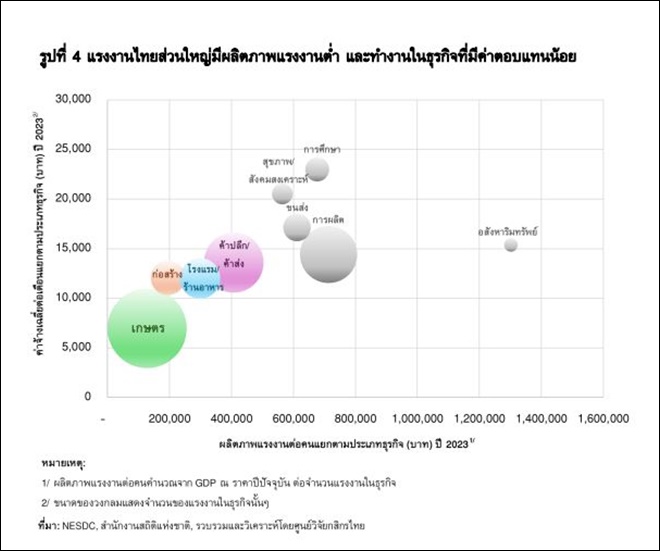

2) แรงงานไทยมีผลิตภาพแรงงานต่ำ และส่วนใหญ่ทำงานอยู่ในธุรกิจที่มีค่าตอบแทนน้อย ผลิตภาพแรงงานไทยมีการขยายตัวเฉลี่ยต่อปีค่อนข้างต่ำอยู่ที่ราว 1.5% (CAGR 2014-2022) และส่วนใหญ่ประกอบอาชีพอยู่ในธุรกิจที่มีค่าตอบแทน/รายได้ต่ำ โดยเฉพาะในภาคเกษตรที่ผลิตภาพแรงงานน้อยที่สุดเมื่อเทียบกับภาคธุรกิจอื่นๆ แต่กลับมีสัดส่วนแรงงานที่ทำงานอยู่ในอุตสาหกรรมนี้สูงถึงราว 30% ของจำนวนผู้มีงานทำทั้งหมด ขณะที่แรงงานภาคเกษตรมีรายได้เฉลี่ยเพียง 6,975 บาทต่อเดือนเท่านั้น (รูปที่ 4) ส่งผลให้แรงงานกลุ่มนี้มีความสามารถในการบริโภคที่จำกัด

ศูนย์วิจัยกสิกรไทยมองว่า การเปลี่ยนแปลงโครงสร้างประชากรเป็นความท้าทายเร่งด่วนที่ไทยต้องปรับโครงสร้างเศรษฐกิจเพื่อเพิ่มรายได้และคุณภาพชีวิตของประชาชน ซึ่งจะช่วยลดความเสี่ยงที่การบริโภคในประเทศจะชะลอตัวลง โดยมีแนวทางดำเนินการที่อาจมีกรอบเวลาแตกต่างกัน สรุปได้ดังนี้

1) เพิ่มรายได้ของประชาชนให้สอดคล้องกับค่าครองชีพที่เพิ่มขึ้น โดยการปรับโครงสร้างการผลิต ควบคู่กับการพัฒนาทักษะแรงงานให้รองรับอุตสาหกรรมแห่งอนาคต แม้ว่าในช่วง 2-3 ปีที่ผ่านมา การลงทุนในอุตสาหกรรมเป้าหมายใหม่ที่มีการใช้เทคโนโลยีเข้มข้นและบริการที่มีมูลค่าสูง อาทิ อุตสาหกรรมระบบอัตโนมัติและหุ่นยนต์ เครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ (เช่น เครื่องใช้ไฟฟ้าอัจฉริยะ แผงวงจร PCB/PCBA) อุตสาหกรรมดิจิทัล จะมีแนวโน้มเติบโตขึ้น (รูปที่ 5) แต่การลงทุนส่วนใหญ่ยังกระจุกตัวอยู่แค่ผู้ประกอบการหรือนักลงทุนรายใหญ่ ในขณะที่ผู้ประกอบการขนาดกลางและย่อม หรือ SMEs อีกจำนวนมาก ที่ยังต้องรอการช่วยเหลือหรือเร่งผลักดันให้เกิดการเปลี่ยนแปลงจากภาครัฐ

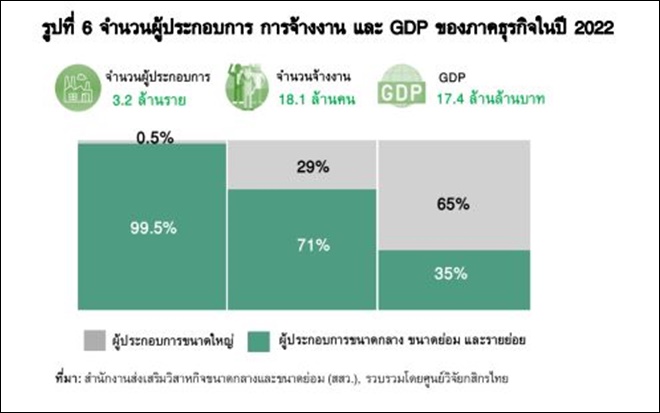

ทั้งนี้ ถ้าพิจารณาโครงสร้างเศรษฐกิจของประเทศ พบว่า มีจำนวนผู้ประกอบการ SMEs รวม 3.18 ล้านราย หรือคิดเป็นสัดส่วน 99.5% ของผู้ประกอบการทั้งหมด (3.2 ล้านราย) มีสัดส่วนการจ้างงานสูงถึง 71% แต่กลับสร้างรายได้ให้กับประเทศคิดเป็นสัดส่วนเพียง 35% ของ GDP เท่านั้น (รูปที่ 6) และมีแนวโน้มที่การสร้างรายได้อาจลดลงจากการแข่งขันที่รุนแรงขึ้นจากการขยายตลาดของรายใหญ่

ดังนั้น โจทย์สำคัญจึงอยู่ที่การช่วยให้ผู้ประกอบการ SMEs สามารถปรับตัวให้ทันกับปัจจัยแวดล้อมทางเศรษฐกิจที่เปลี่ยนแปลงไป เพื่อให้แรงงานในธุรกิจ SMEs มีรายได้ที่เพิ่มสูงขึ้นและสอดคล้องกับการพัฒนาทักษะ เช่น

– การออกมาตรการให้ผู้ประกอบการ SMEs เข้ามาเป็นส่วนหนึ่งในห่วงโซ่มูลค่า (Value chain) ของผู้ประกอบการรายใหญ่ เพื่อให้เกิดการถ่ายทอดองค์ความรู้ ความเชี่ยวชาญ

– การสนับสนุนให้มีการพัฒนาธุรกิจต่อเนื่องในประเทศ (Local Contents, Local Services)

2) จัดสรรงบประมาณภาครัฐและวางแผนโครงสร้างพื้นฐาน เพื่อยกระดับศักยภาพและคุณภาพชีวิตของประชากร ซึ่งแต่ละมาตรการอาจมีกรอบระยะเวลาของการดำเนินการและเห็นผลลัพธ์ที่แตกต่างกัน เช่น

มาตรการระยะสั้น:

– ปรับปรุงระบบบริการสาธารณะ เช่น ระบบขนส่ง ให้รองรับการใช้ชีวิตของคนทุกกลุ่ม โดยเฉพาะกลุ่มผู้สูงอายุ รวมถึงการบังคับใช้กฎหมายให้อาคารและสิ่งปลูกสร้างต้องมีสิ่งอำนวยความสะดวก เช่น การติดตั้งลิฟท์ ทางลาดให้เข้าถึงได้ง่ายและปลอดภัย

– ส่งเสริมการจ้างงานผู้สูงอายุในหน่วยงานภาครัฐ และมีมาตรการทั้งจูงใจให้ภาคเอกชนจ้างงานผู้สูงอายุ รวมถึงการพัฒนาทักษะแรงงานให้ผู้สูงอายุยังมีงานทำต่อ ซึ่งไทยและหลายประเทศได้มีมาตรการส่งเสริมการจ้างงานผู้สูงอายุ เช่น การจ่ายค่าจ้างเงินอุดหนุนให้แก่ธุรกิจที่จ้างงานผู้สูงอายุ การให้เงินกู้ยืม/เงินช่วยเหลือในการประกอบอาชีพ เป็นต้น (รูปที่ 7)

มาตรการระยะกลาง-ยาว:

– กระจายศูนย์บริการด้านสาธาณสุขที่มีคุณภาพอย่างทั่วถึง วางแผนการเพิ่มบุคลากรทางการแพทย์และผู้ดูแลผู้สูงอายุให้เพียงพอกับความต้องการที่จะเพิ่มขึ้น รวมถึงการนำเทคโนโลยีทางการแพทย์มาให้บริการ เช่น ระบบการแพทย์ทางไกล (Telemedicine) ซึ่งสอดคล้องไปกับเทรนด์โลกที่คาดว่าในช่วงปี 2020-2027 มูลค่าตลาด Health Tech ทั่วโลกจะเติบโตที่ 14.5% (CAGR) และในเอเชียแปซิฟิกจะมีเติบโตได้สูงกว่าค่าเฉลี่ยโลกที่ 17.6% (CAGR)

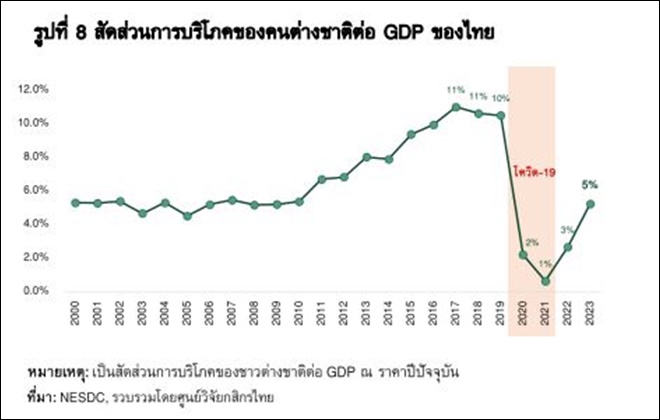

3) ดึงชาวต่างชาติที่มีกำลังซื้อหรือแรงงานต่างชาติที่มีทักษะสูงเข้ามา เพื่อสร้างรายได้ให้กับประเทศ โดยยังรักษามาตรฐานของสินค้าและบริการ และการเข้าถึงของคนในประเทศ การใช้จ่ายของชาวต่างชาติเป็นอีกกลุ่มที่มีความสำคัญในการสร้างรายได้ให้กับประเทศ โดยในปี 2566 ชาวต่างชาติมีการใช้จ่ายหรือการบริโภคในประเทศคิดเป็นสัดส่วน 5% ของ GDP ทยอยฟื้นตัวกลับไปสู่ช่วงก่อน โควิดที่มีสัดส่วนการบริโภคราว 11% (รูปที่ 8)

ดังนั้น การดึงดูดชาวต่างชาติให้เข้ามาใช้จ่ายในประเทศมากขึ้น ก็น่าจะช่วยสร้างรายได้ เพิ่มการจ้างงานและการบริโภคในประเทศได้ โดยอาศัยธุรกิจที่เป็นจุดแข็งของไทย เช่น ธุรกิจท่องเที่ยวเชิงสุขภาพ เร่งดึงดูดชาวต่างชาติที่เป็นกลุ่มที่มีศักยภาพใหม่ๆ นอกเหนือจากนักท่องเที่ยวระยะสั้น เช่น กลุ่มผู้สูงอายุที่พำนักระยะยาวหลังเกษียณ (Long-stay) กลุ่มที่ทำงานทางไกล (Digital nomads) รวมถึงกลุ่มแรงงานข้ามชาติที่มีทักษะสูง (High-skilled labor)

อย่างไรก็ดี ภายใต้มาตรการการดึงดูดเม็ดเงินจากชาวต่างชาติ ภาครัฐควรส่งเสริมให้ผู้ประกอบการในประเทศรักษามาตรฐานของสินค้าและบริการเพื่อสร้างภาพลักษณ์และประสบการณ์ที่ดีแก่ชาวต่างชาติ ควบคู่ไปกับการควบคุมและดูแลให้คนในประเทศยังสามารถใช้จ่ายซื้อสินค้าและบริการได้โดยไม่มีอุปสรรคด้านราคาและการเข้าถึง เช่น หากรัฐออกมาตรการดึงดูดชาวต่างชาติให้เข้ามารักษาพยาบาลในไทย ก็ต้องรักษาสมดุลให้จำนวนบุคลากรทางการแพทย์เพียงพอกับการเข้าถึงการรักษาของคนในประเทศ เป็นต้น

ซึ่งท้ายที่สุด คงจะขึ้นอยู่กับการออกแบบนโยบาย (Policy Design) ว่าจะทำอย่างไรให้มีผลกระทบกับคนในประเทศน้อยที่สุด ในขณะที่ไทยยังได้ประโยชน์จากการเข้ามาลงทุนหรือเข้ามาใช้จ่ายของชาวต่างชาติที่เพิ่มขึ้น

Social Links