THAI

THAI

- ธนาคารพาณิชย์เริ่มทยอยปรับลดอัตราดอกเบี้ยเงินกู้ตามทิศทางอัตราดอกเบี้ยนโยบายของไทย

ประมาณ 1 สัปดาห์หลังจากคณะกรรมการนโยบายการเงิน หรือ กนง. มีมติปรับลดอัตราดอกเบี้ยนโยบายลงเมื่อวันที่ 16 ต.ค. 2567 (จากระดับ 2.50% มาที่ 2.25%) ธนาคารพาณิชย์หลายแห่งทยอยประกาศปรับลดอัตราดอกเบี้ยเงินกู้ลงสูงสุด 0.25% โดยให้มีผลต้นเดือนพ.ย. 2567 พร้อมๆ กับต่ออายุมาตรการช่วยเหลือลูกหนี้กลุ่มเปราะบางไปจนถึงสิ้นปี 2567

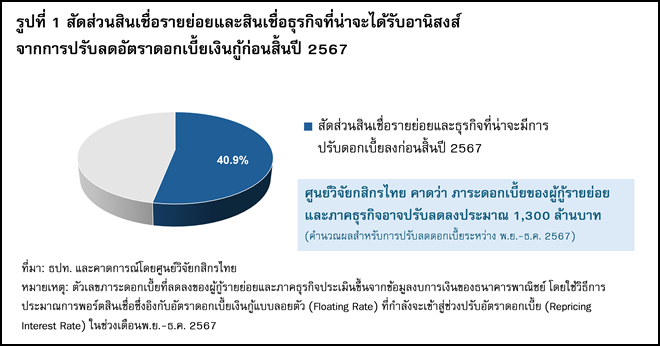

ศูนย์วิจัยกสิกรไทยมองว่า การทยอยปรับลดอัตราดอกเบี้ยเงินกู้ของธนาคารพาณิชย์ในครั้งนี้ เป็นหนึ่งในกลไกการส่งผ่านต้นทุนทางการเงินที่ปรับผ่อนคลายลงตามทิศทางอัตราดอกเบี้ยนโยบายมาสู่ตลาดสินเชื่อ (รูปที่ 1) โดยคาดว่า สัดส่วนสินเชื่อรายย่อยและสินเชื่อธุรกิจที่น่าจะได้รับอานิสงส์จากการปรับลดอัตราดอกเบี้ยเงินกู้ก่อนสิ้นปี 2567 จะอยู่ที่ประมาณ 40.9% ของสินเชื่อรวมทั้งระบบแบงก์ไทย ขณะที่ผลจากการปรับลดอัตราดอกเบี้ยเงินกู้ขาเดียวของธนาคารพาณิชย์ในรอบนี้จะทำให้ภาระดอกเบี้ยของลูกหนี้รายย่อยและภาคธุรกิจปรับลดลงเกือบ 1,300 ล้านบาท (คำนวณผลของภาระดอกเบี้ยที่จะปรับลดลงเฉพาะช่วงเดือนพ.ย.-ธ.ค. 2567 โดยยังไม่ได้นับรวมสินเชื่อส่วนที่จะเข้าสู่ช่วงการปรับอัตราดอกเบี้ยในปีหน้า)

- การปรับลดอัตราดอกเบี้ยเงินกู้ของธนาคารพาณิชย์ลงในรอบนี้ อาจไม่มีผลทำให้ค่างวดผ่อนของลูกหนี้ในแต่ละเดือนเปลี่ยนแปลง แต่ลูกหนี้จะได้รับอานิสงส์ในด้านอื่น

ในทางปฏิบัติ การปรับลดอัตราดอกเบี้ยในขนาด 0.25% น่าจะยังไม่มีผลต่อการปรับค่างวดผ่อนหนี้ในแต่ละเดือน หรืออีกนัยหนึ่งก็คือไม่ได้ทำให้สัดส่วนภาระหนี้ต่อรายได้ (Debt Service Ratio: DSR) ของลูกหนี้ปรับลดลงในทันที เนื่องจากลักษณะสัญญาสินเชื่อทั่วไปของลูกหนี้รายย่อย เช่น สินเชื่อบ้าน และสินเชื่อบุคคลที่มีหลักประกันในช่วงสัญญาอัตราดอกเบี้ยลอยตัว และสินเชื่อเพื่อการลงทุนในกรณีของสินเชื่อธุรกิจ โดยเฉพาะ SMEs จะมีการกำหนดยอดผ่อนต่อเดือนที่คงที่ (ประกอบด้วยผ่อนดอกเบี้ย+เงินต้น) ซึ่งการลดดอกเบี้ยจะมีผลในการลดยอดผ่อนดอกเบี้ย แต่ธนาคารพาณิชย์หรือสถาบันการเงินจะเพิ่มยอดหักเงินต้นให้ ดังนั้น ประโยชน์ที่ลูกหนี้จะได้รับจะอยู่ในรูปของการปิดสัญญาหนี้ก้อนนั้นได้เร็วขึ้น ขณะที่ ลูกหนี้ยังต้องสำรองเงินเพื่อรองรับการผ่อนชำระเงินงวดในแต่ละเดือนไว้เช่นเดิม

นอกจากนี้ หากลูกหนี้ต้องการลดภาระรายจ่ายโดยรวมอย่างมีประสิทธิภาพมากขึ้น อาจต้องอาศัยการลดค่าใช้จ่ายรายการอื่นๆ ร่วมด้วย โดย 3 ลำดับแรกของรายจ่ายครัวเรือน ได้แก่ หมวดอาหาร เครื่องดื่มและยาสูบ หมวดที่อยู่อาศัยและเครื่องใช้ภายในบ้าน และหมวดค่าใช้จ่ายเกี่ยวกับยานพาหนะและการเดินทาง ขณะที่ 3 ลำดับแรกของต้นทุนภาคธุรกิจ โดยเฉพาะธุรกิจ SMEs ได้แก่ หมวดวัตถุดิบ หมวดแรงงาน และหมวดค่าเช่าสถานที่ต่างๆ ซึ่งรายการค่าใช้จ่ายดังกล่าวล้วนเป็นหมวดที่ใหญ่กว่ารายจ่ายดอกเบี้ยอย่างมีนัยสำคัญ

สำหรับภาพรวมทั้งปี 2567 ศูนย์วิจัยกสิกรไทย มองว่า อัตราการเติบโตของสินเชื่อของระบบแบงก์ไทยอาจปิดปี 2567 ในระดับไม่เกิน 1.5% เนื่องจากต้นทุนทางการเงินที่เริ่มปรับลดลงมาตามทิศทางดอกเบี้ยนโยบายนั้น เป็นเพียงปัจจัยหนึ่งที่มีผลต่อการเบิกใช้สินเชื่อ ขณะที่ประเมินว่า ทั้งผู้กู้รายย่อยและภาคธุรกิจจะพิจารณาปัจจัยแวดล้อมในด้านอื่นๆ โดยเฉพาะสถานการณ์และแนวโน้มของเศรษฐกิจไทยในภาพรวมในระยะข้างหน้า ที่กระทบแผนการลงทุน การบริโภค รวมถึงความสามารถในการชำระหนี้ในอนาคต ก่อนที่จะเบิกใช้สินเชื่อด้วยเช่นกัน

Social Links