THAI

THAI

พฤติกรรมผู้บริโภคเปลี่ยน

“ฟู้ด แดลิเวอรี่” 8 หมื่นล้านวูบ!

ธุรกิจเร่งพลิกเกมสู้ศึกเดือด

………………………………….

ในระยะข้างหน้า เมื่อกิจกรรมทางเศรษฐกิจกลับมาขับเคลื่อนได้ตามปกติ และผู้บริโภคมีการปรับพฤติกรรมมาใช้ชีวิตนอกบ้านมากยิ่งขึ้น ส่งผลให้บทบาทของธุรกิจจัดส่งอาหารไปยังที่พัก (Food Delivery) ถูกปรับลดความสำคัญลงจากการปรับโหมดช่องทางการสั่งอาหารของผู้บริโภค ที่กลับมานั่งทานอาหารในร้าน และซื้อกลับมาทานด้วยตนเองมากขึ้น

อย่างไรก็ดี พฤติกรรมความเคยชินของผู้บริโภคบางกลุ่มและการทำตลาดอย่างต่อเนื่องของผู้ประกอบการแพลตฟอร์มจัดส่งอาหาร จะช่วยให้ในระยะข้างหน้าการใช้งานยังคงมีต่อเนื่อง แต่คาดว่าจะอยู่ในระดับที่ชะลอลงเมื่อเทียบกับฐานที่สูงในปี 2563-2565 ส่งผลให้ผู้ให้บริการแพลตฟอร์มจัดส่งอาหารต้องปรับกลยุทธ์ เพื่อรักษาขีดความสามารถในการแข่งขัน

ศูนย์วิจัยกสิกรไทย มองว่า ในปี 2566 ธุรกิจจัดส่งอาหารไปยังที่พักน่าจะมีมูลค่าประมาณ 8.1 – 8.6 หมื่นล้านบาท หดตัวร้อยละ 0.8 ถึงหดตัวร้อยละ 6.5 (จากฐานที่สูงในปี 2565) อย่างไรก็ดี มูลค่าธุรกิจจัดส่งอาหารไปยังที่พักดังกล่าวก็ยังคงสูงกว่าค่าเฉลี่ยในช่วงก่อนเกิดการแพร่ระบาดโควิดอย่างมาก โดยทิศทางการหดตัวลงดังกล่าวเกิดขึ้นสอดคล้องไปกับภาพอุตสาหกรรม Food Delivery ในหลายประเทศที่มีการปรับลดลงหลังจากสถานการณ์แพร่ระบาดของโควิดฟื้นตัวดีขึ้น

…………………………………….

ธุรกิจ Food Delivery ปี 2566 เผชิญกับโจทย์ท้าทายหลังโควิด เมื่อผู้บริโภคปรับพฤติกรรมการสั่งอาหารไปส่งยังที่พัก โดยกลุ่มตัวอย่างกว่าร้อยละ 37 มองว่าความถี่ในการใช้บริการลดลงหลังจากที่สถานการณ์โควิดดีขึ้น

แนวโน้มธุรกิจจัดส่งอาหารไปยังที่พักในปี 2566 เผชิญกับโจทย์ท้าทายหลังโควิด เมื่อกิจกรรมเศรษฐกิจกลับมาขับเคลื่อนปกติ และการใช้ชีวิตประจำวันเริ่มกลับเข้าสู่ภาวะปกติมากขึ้น ทำให้การเติบโตของตลาดธุรกิจจัดส่งอาหารไปยังที่พักส่งสัญญาณชะลอตัวลง และจากดัชนีปริมาณการสั่งอาหารไปส่งยังที่พักจากข้อมูล LINE MAN Wongnai ในช่วงไตรมาสสุดท้ายของปี 2565 พบว่า เริ่มมีสัญญาณของการทรงตัวถึงชะลอลง หลังจากที่การระบาดของโควิดได้กระตุ้นให้เครื่องชี้ดังกล่าวเร่งตัวขึ้นอย่างมาก

สะท้อนว่า ผู้บริโภคส่วนใหญ่คงจะเข้าถึงการใช้บริการนี้มากพอสมควรแล้ว และการเพิ่มปริมาณการสั่งในช่วงข้างหน้า น่าจะมีข้อจำกัดของการเติบโต โดย ศูนย์วิจัยกสิกรไทย คาดว่ามูลค่าตลาดในระยะข้างหน้าจะทรงตัวถึงหดตัวเมื่อเทียบกับฐานที่สูงในปี 2565 ผ่านปัจจัยที่เปลี่ยนแปลงไป อาทิ

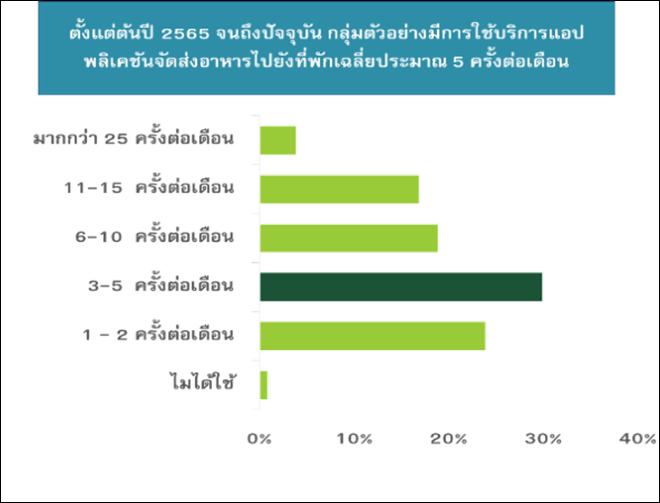

- การใช้บริการ Food Delivery ยังมีอยู่แต่น่าจะอยู่ในระดับที่ชะลอลง ทั้งนี้แม้ว่าโควิดจะมีการระบาดเป็นระลอกเกิดขึ้น ทำให้จำนวนผู้ติดเชื้อจะมีแนวโน้มกลับมาเพิ่มขึ้นตามสถานการณ์ แต่คาดว่าการผ่อนปรนมาตรการควบคุมของภาครัฐบาลที่ไม่ได้เข้มงวดเหมือนอดีต จะส่งผลให้ผู้บริโภคมีการออกไปใช้ชีวิตนอกบ้านและปรับพฤติกรรมกลับไปนั่งทานอาหารภายในร้านและการซื้อกลับมากขึ้น โดยการปรับพฤติกรรมการใช้งาน Food Delivery ของผู้บริโภคสะท้อนให้เห็นจากผลสำรวจที่พบว่า ตั้งแต่ต้นปีนี้ จนถึงปัจจุบันกลุ่มตัวอย่างกว่าร้อยละ 37 ปรับลดความถี่ในการใช้บริการลงหลังจากที่สถานการณ์โควิดดีขึ้น โดยมีการใช้บริการแอปพลิเคชันจัดส่งอาหารไปยังที่พักเฉลี่ยประมาณ 5 ครั้งต่อเดือน (ซึ่งลดลงจากผลการสำรวจในช่วงการระบาดของโควิดที่อยู่ที่ประมาณ 7 ครั้งต่อเดือน) และคาดว่าความถี่ในการใช้งานในระยะข้างหน้าจะทรงตัวหรือลดลงเมื่อเทียบกับปัจจุบัน

- อาหารในหมวดพื้นฐานและอาหารจานด่วน น่าจะเป็นกลุ่มที่ยังคงได้รับความสนใจจากผู้บริโภค โดยตัวอย่างอาหารในกลุ่มดังกล่าว ได้แก่ ก๋วยเตี๋ยว อาหารไทย อาหารอีสาน อาหารตามสั่ง ซึ่งมีความหลากหลายและมีราคาไม่สูง ขณะที่กลุ่มประเภทอาหารและเครื่องดื่มที่คาดว่าจะมีการชะลอตัวของคำสั่งซื้อลง ได้แก่ เครื่องดื่มและเบเกอร์รี่ เนื่องจากเป็นกลุ่มที่ผู้บริโภคสามารถซื้อได้สะดวกเมื่อกลับไปทำงานตามปกติ รวมถึงกลุ่มอาหารที่ให้ความสำคัญกับประสบการณ์การรับประทาน หรือเน้นการรับประทานกับกลุ่มเพื่อนและครอบครัว เช่น ร้านอาหารบุฟเฟต์ สวนอาหาร และภัตตาคาร ที่คาดว่าผู้บริโภคจะปรับเปลี่ยนมานั่งทานภายในร้านเกือบทั้งหมด

- ระดับราคาเฉลี่ยต่อออเดอร์มีแนวโน้มทรงตัวหรือสูงขึ้น โดยเป็นผลจากการปรับขึ้นของต้นทุนวัตถุดิบอาหาร และราคาพลังงานที่ยังทรงตัวสูง ส่งผลให้ราคาอาหารเฉลี่ยต่อหน่วยและค่าบริการจัดส่งอาหารอาจมีการปรับเพิ่มขึ้น นอกจากนี้ ในระยะข้างหน้า ถึงแม้ว่าผู้ให้บริการแพลตฟอร์มจัดส่งอาหารจะยังมีการทำโปรโมชั่นเพื่อรักษาฐานลูกค้าและยอดขายบนแพลตฟอร์ม แต่คาดว่าความเข้มข้นในการแข่งขันด้านราคาอาจปรับลดลง ทำให้ระดับราคาเฉลี่ยต่อออเดอร์น่าจะปรับขึ้นจากค่าเฉลี่ยที่ได้จากผลสำรวจที่อยู่ที่ประมาณ 180-190 บาทในช่วงที่ผ่านมา

ด้วยปัจจัยดังกล่าวข้างต้น ศูนย์วิจัยกสิกรไทย ประเมินว่า ในปี 2566 ตลาดธุรกิจจัดส่งอาหารไปยังที่พัก (Food Delivery) น่าจะมีมูลค่าประมาณ 8.1 – 8.6 หมื่นล้านบาท โดยหดตัวร้อยละ 0.8 ถึงหดตัวร้อยละ 6.5 (จากฐานที่สูงในปี 2565) อย่างไรก็ดี มูลค่าตลาดดังกล่าวยังคงสูงกว่าค่าเฉลี่ยในช่วงก่อนเกิดการแพร่ระบาดโควิดอย่างมาก ส่วนหนึ่งเป็นผลจากความคุ้นชินการสั่งอาหารผ่านแอปพลิเคชั่นของผู้บริโภคและการทำตลาดของผู้ให้บริการแพลตฟอร์มจัดส่งอาหาร และแนวโน้มราคาต่อออเดอร์ที่เพิ่มขึ้น

ทั้งนี้ ท่ามกลางสภาพแวดล้อมของตลาด Food Delivery ที่เปลี่ยนแปลงไป ทำให้ผู้ให้บริการแพลตฟอร์มจัดส่งอาหารจำเป็นจะต้องหากลยุทธ์การตลาดเพื่อรักษายอดขายและชะลอการเข้าสู่ Maturity Stage อย่างไรก็ดี การทำตลาดของผู้ให้บริการแพลตฟอร์มจัดส่งอาหารมีความยากลำบาก เนื่องจากรูปแบบโครงสร้างของธุรกิจประเภท On Demand ในลักษณะนี้ ยังมีโจทย์ในด้านของต้นทุนทางธุรกิจที่สูง ผลประกอบการยังขาดทุน (ซึ่งยอดขาดทุนได้ลดระดับลงมาอย่างมากเมื่อเทียบกับปี 2562 เนื่องจากในช่วงปี 2564 และ 2565 ผู้ให้บริการแพลตฟอร์มจัดส่งอาหาร มีรายได้เพิ่มขึ้นเฉลี่ยประมาณ 5-6 เท่า) ขณะที่การแข่งขันในตลาดรุนแรงขึ้นทั้งจากผู้ให้บริการแพลตฟอร์มจัดส่งอาหารเองและผู้ประกอบการร้านอาหารใหญ่ที่ลงมาทำตลาด Food Delivery มากขึ้น กอปรกับการปรับกลยุทธ์ทางธุรกิจยังต้องคำนึงถึงผู้ที่อยู่ในห่วงโซ่ของธุรกิจได้แก่ ผู้ประกอบการร้านอาหาร ผู้สั่งอาหารผ่านแอปพลิเคชั่น และผู้ให้บริการส่งอาหารไปยังที่พัก

ดังนั้น เห็นได้ว่า ผู้ให้บริการแพลตฟอร์มจัดส่งอาหาร มีการปรับตัวรองรับกับโจทย์ธุรกิจ Food Delivery ที่เปลี่ยนไป ไม่ว่าจะเป็นการขยายฐานตลาดไปยังต่างจังหวัด การดึงกลุ่มลูกค้าเก่าให้ใช้งานต่อเนื่อง ด้วยการนำเสนอแพคเกจรายเดือน และการขยายธุรกิจไปยังกลุ่มที่เกี่ยวเนื่อง เช่น บริการฝากซื้อสินค้าจากซูเปอร์มาร์เก็ต/ร้านสะดวกซื้อ(Mart) เป็นต้น ขณะเดียวกัน ก็มีการกระจายฐานธุรกิจไปอย่างหลากหลาย ทำให้การกลับมาของกิจกรรมทางเศรษฐกิจก็ช่วยให้ผู้ประกอบการบางส่วนได้รับประโยชน์จากกลุ่มธุรกิจที่เกี่ยวเนื่องกับกิจกรรมของผู้บริโภค อาทิ ระบบจัดการร้านอาหาร (POS) ธุรกิจเรียกรถรับส่ง (Ride-hailing) และธุรกิจการจองที่พัก เป็นต้น

นอกจากนี้ ศูนย์วิจัยกสิกรไทย มองว่าในระยะข้างหน้า ผู้ให้บริการแพลตฟอร์มจัดส่งอาหารไปยังที่พักควรจะมีการเพิ่มประสิทธิภาพ AI โดยนำฐานข้อมูลที่มีอยู่เป็นจำนวนมาก มาจัดทำโปรโมชั่นที่มีความเฉพาะเจาะจงมากขึ้น เช่น การออกโปรโมชั่นค่าจัดส่งเป็นรูปแบบเหมาจ่ายที่ต่ำกว่าการแยกจ่ายต่อครั้งสำหรับกลุ่มผู้ที่ใช้งานความถี่สูง หรือการผูกปิ่นโตกับกลุ่มลูกค้าผู้สูงอายุ/ผู้ป่วย ที่มีข้อจำกัดในการออกไปซื้ออาหารนอกบ้าน และการสร้างรายได้เพิ่มเติมจากฐานลูกค้าเดิมที่มีอยู่ ผ่าน Royalty Program หรือการเลือกช่วงเวลาในการแจกส่วนลด หรือการร่วมทำการตลาดกับร้านอาหารที่มีฐานลูกค้าสูง เพื่อช่วยบริหารจัดการต้นทุนการขายและต้นทุนการตลาดให้เกิดประสิทธิภาพสูงสุด เนื่องจากต้นทุนดังกล่าวแม้จะมีความสำคัญแต่เป็นค่าใช้จ่ายที่มีสัดส่วนที่สูงเมื่อเทียบกับต้นทุนประเภทอื่น การบริหารจัดการขั้นตอนของห่วงโซ่ธุรกิจให้มีประสิทธิภาพมากขึ้นเพื่อลดระยะเวลาและค่าเสียโอกาส ผ่านระบบหลังบ้านที่มีประสิทธิภาพมากขึ้น ทำให้ลดระยะเวลาที่ไรเดอร์จะไปนั่งรอร้านอาหาร รวมถึงการรับหลายออร์เดอร์พร้อมกันในครั้งหนึ่งอย่างมีประสิทธิภาพ

อย่างไรก็ดี การชะลอตัวลงของคำสั่งซื้อผ่านช่องทาง Food Delivery ก็เป็นเรื่องที่หลีกเลี่ยงได้ยากและทิศทางดังกล่าวก็เกิดขึ้นสอดคล้องไปกับภาพอุตสาหกรรม Food Delivery ในหลายประเทศที่มีการปรับลดลงหลังจากสถานการณ์แพร่ระบาดของโควิดฟื้นตัวดีและผู้บริโภคกลับออกมาใช้ชีวิตประจำวันได้ตามปกติ ส่งผลให้ในระยะข้างหน้า ผู้ประกอบการแพลตฟอร์มจัดส่งอาหารที่ยังมีขีดความสามารถในการแข่งขัน จะเป็นกลุ่มที่สามารถเข้าถึงกลุ่มเป้าหมายที่เหลืออยู่ในอย่างรวดเร็ว และมีการรักษามาตรฐานของร้านอาหารบนแพลตฟอร์ม รวมถึงสามารถนำเสนอคุณค่าของบริการที่มีไปยังทุกภาคส่วนของผู้ที่เกี่ยวข้องในห่วงโซ่ธุรกิจ ขณะเดียวกันผู้ประกอบการร้านอาหารที่แต่เดิมมีสัดส่วนรายได้หลักจากแค่เพียงช่องทาง Food Delivery อาจต้องเร่งขยายช่องทางการขาย ให้มีความหลากหลายและสามารถเข้าถึงกลุ่มผู้บริโภคได้มากยิ่งขึ้น

Social Links