THAI

THAI

เงินบาทอ่อนค่า ดัชนีหุ้นไทยปรับขึ้น

จับตาผลประชุม กนง.-สถานการณ์ชัตดาวน์สหรัฐ

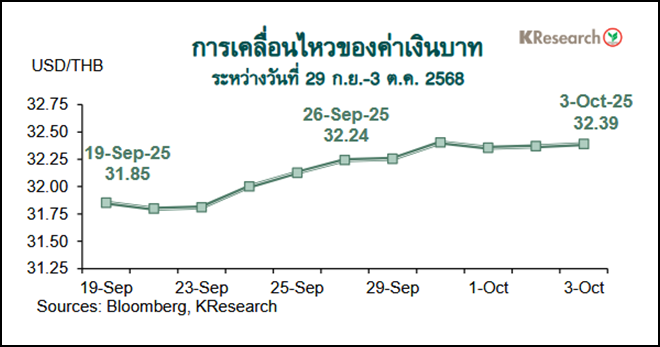

สรุปความเคลื่อนไหวของค่าเงินบาท

- เงินบาทอ่อนค่าสุดในรอบกว่า 1 เดือน แม้สกุลเงินเอเชียส่วนใหญ่แข็งค่าขึ้นหลังภาวะชัตดาวน์ของหน่วยงานรัฐบาลสหรัฐฯ เริ่มขึ้น 1 ต.ค. ที่ผ่านมา

เงินบาทเคลื่อนไหวในกรอบอ่อนค่าและแตะระดับอ่อนค่าสุดในรอบกว่า 1 เดือนที่ 32.53 บาทต่อดอลลาร์ฯ (นับตั้งแต่ 28 ส.ค.) สอดคล้องกับสถานะขายสุทธิของต่างชาติในตลาดการเงินไทย และแรงขายตามปัจจัยทางเทคนิค หลังจากที่เงินบาทอ่อนค่าผ่านแนวสำคัญทางจิตวิทยาหลายแนวในสัปดาห์นี้

เงินบาทฟื้นตัวขึ้นช่วงสั้น ๆ ในระหว่างสัปดาห์ ขณะที่ เงินดอลลาร์ฯ เผชิญแรงขายทั้งจากการคาดการณ์เกี่ยวกับแนวโน้มการปรับลดดอกเบี้ยต่อเนื่องของเฟด และจากความกังวลในเรื่องผลกระทบที่อาจเกิดขึ้นหากภาวะการปิดหน่วยงานของรัฐบาลสหรัฐฯ (Government Shutdown) กินระยะเวลานาน อย่างไรก็ดี กรอบการแข็งค่าของเงินบาทค่อนข้างจำกัด และเงินบาทกลับไปก่อนค่าลงอีกครั้งในช่วงที่เหลือของสัปดาห์ เนื่องจากขาดปัจจัยใหม่ ๆ มากระตุ้น อนึ่ง เป็นที่น่าสังเกตว่า เงินบาทอ่อนค่าลงในสัปดาห์นี้ แม้ว่าสกุลเงินส่วนใหญ่ในเอเชียจะขยับแข็งค่าขึ้นเมื่อเทียบกับเงินดอลลาร์ฯ

ในวันศุกร์ที่ 3 ต.ค. 2568 เงินบาทปิดตลาดในประเทศที่ 32.39 บาทต่อดอลลาร์ฯ เทียบกับระดับ 32.24 บาทต่อดอลลาร์ฯ ในวันศุกร์ก่อนหน้า (26 ก.ย.) สำหรับสถานะพอร์ตการลงทุนของนักลงทุนต่างชาติระหว่างวันที่ 29 ก.ย.-3 ต.ค. 2568 นั้น นักลงทุนต่างชาติขายสุทธิหุ้นไทย 3,534 ล้านบาท และมีสถานะอยู่ในฝั่ง Net Outflows ออกจากตลาดพันธบัตรไทย 279 ล้านบาท (ซื้อสุทธิพันธบัตร 669 ล้านบาท หักตราสารหนี้หมดอายุ 948 ล้านบาท)

สัปดาห์ระหว่างวันที่ 6-10 ต.ค. 2568 ธนาคารกสิกรไทยมองกรอบการเคลื่อนไหวของค่าเงินบาทที่ระดับ 32.00-32.80 บาทต่อดอลลาร์ฯ ขณะที่ศูนย์วิจัยกสิกรไทยประเมินปัจจัยสำคัญที่ต้องติดตาม ได้แก่ อัตราเงินเฟ้อเดือน ก.ย. ของไทย ผลการประชุมกนง. (8 ต.ค.) สถานการณ์ราคาทองคำในตลาดโลกและฟันด์โฟลว์ของต่างชาติ

ส่วนปัจจัยจากฝั่งสหรัฐฯ ที่สำคัญ ได้แก่ การหาข้อสรุปของสภาคองเกรสเรื่องงบประมาณเพื่อลดผลกระทบจาก Government Shutdown ของสหรัฐฯ บันทึกการประชุมเฟดเมื่อวันที่ 16-17 ก.ย. รวมถึงถ้อยแถลงของประธานเฟดและเจ้าหน้าที่เฟด นอกจากนี้ ตลาดยังรอติดตามตัวเลขเศรษฐกิจอื่นของสหรัฐฯ ที่ไม่ถูกเลื่อนจากผลของ Government Shutdown ได้แก่ ตัวเลขการคาดการณ์เงินเฟ้อของผู้บริโภค รวมถึงดัชนีความเชื่อมั่นและมุมมองต่อเงินเฟ้อของผู้บริโภค (เบื้องต้น) สำหรับเดือนก.ย.

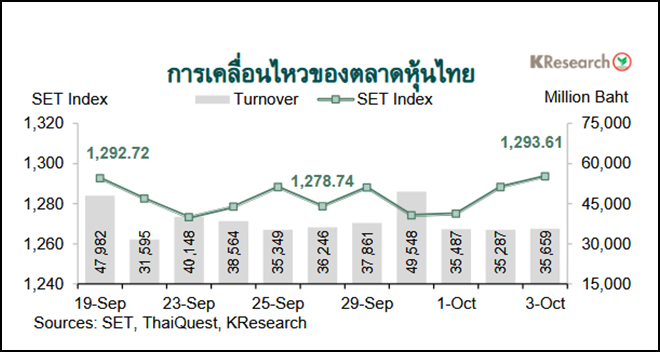

สรุปความเคลื่อนไหวตลาดหุ้นไทย

- ดัชนีหุ้นไทยเคลื่อนไหวผันผวน ก่อนจะพลิกกลับมาปิดบวกช่วงท้ายสัปดาห์

SET Index ปรับตัวขึ้นช่วงต้นสัปดาห์สอดคล้องกับทิศทางตลาดหุ้นภูมิภาค หลังดัชนีราคา PCE/Core PCE ของสหรัฐฯ ออกมาสอดคล้องกับที่ตลาดคาดการณ์ ซึ่งหนุนโอกาสการปรับลดดอกเบี้ยของเฟด ประกอบกับมีแรงหนุนจากความคาดหวังเกี่ยวกับมาตรการกระตุ้นเศรษฐกิจในประเทศ อย่างไรก็ดี SET Index ย่อตัวลงในเวลาต่อมาตามแรงขายหุ้นบิ๊กแคป นำโดย หุ้นผู้ผลิตชิ้นส่วนอิเล็กทรอนิกส์จากปัจจัยเฉพาะตัว รวมถึงหุ้นบริษัทด้านพลังงานและหุ้นกลุ่มแบงก์หลังข่าวการปรับลดแนวโน้มอันดับเครดิตของบางแบงก์โดย Fitch

SET Index พลิกกลับมาเคลื่อนไหวในกรอบแคบช่วงกลางสัปดาห์ ระหว่างรอติดตามประเด็นที่รัฐบาลสหรัฐฯ เข้าสู่ภาวะชัตดาวน์ ก่อนจะดีดตัวขึ้นอีกครั้งในช่วงที่เหลือของสัปดาห์ตามทิศทางตลาดหุ้นภูมิภาคจากแนวโน้มการปรับลดดอกเบี้ยนโยบายของเฟด หลังตัวเลขการจ้างงานภาคเอกชนเดือนก.ย. ของสหรัฐฯ ออกมาต่ำกว่าที่คาด นอกจากนี้ SET Index ยังมีแรงหนุนเพิ่มเติมจากหุ้นกลุ่มผู้ผลิตชิ้นส่วนอิเล็กทรอนิกส์ตามทิศทางหุ้นเทคโนโลยีสหรัฐฯ ด้วยเช่นกัน

ในวันศุกร์ที่ 3 ต.ค. 2568 ดัชนี SET ปิดที่ระดับ 1,293.61 จุด เพิ่มขึ้น 1.16% จากระดับปลายสัปดาห์ก่อน ขณะที่มูลค่าการซื้อขายเฉลี่ยต่อวันอยู่ที่ 38,768.39 ล้านบาท เพิ่มขึ้น 6.56% จากสัปดาห์ก่อน ส่วนดัชนี mai ลดลง 1.81% มาปิดที่ระดับ 246.19 จุด

สำหรับสัปดาห์นี้(6-10 ต.ค. 68) บริษัทหลักทรัพย์กสิกรไทย จำกัด มองว่า ดัชนีหุ้นไทยมีแนวรับที่ 1,270 และ 1,245 จุด ขณะที่แนวต้านอยู่ที่ 1,300 และ 1,315 จุด ตามลำดับ โดยศูนย์วิจัยกสิกรไทยประเมินปัจจัยสำคัญที่ต้องติดตาม ได้แก่ ผลการประชุมกนง. (8 ต.ค.) ดัชนีราคาผู้บริโภคเดือน ก.ย. ของไทย สถานการณ์ชัตดาวน์ในสหรัฐฯ ถ้อยแถลงของประธานเฟดและเจ้าหน้าที่เฟด ทิศทางเงินทุนต่างชาติ ตลอดจนบันทึกการประชุมเฟด ขณะที่ปัจจัยเศรษฐกิจต่างประเทศอื่น ๆ ได้แก่ ยอดค้าปลีกเดือนส.ค. ของยูโรโซน และดัชนีราคาผู้ผลิตเดือนก.ย. ของญี่ปุ่น

Social Links