THAI

THAI

เศรษฐกิจโลกไม่แน่นอน

ESG เจอปัญหาท้าทาย

……………………………………………

ในปี 2566 ทั่วโลกกำลังเผชิญกับความกังวลทางด้านเศรษฐกิจที่เผชิญกับความไม่แน่นอนและชะงักงัน ซึ่งส่งผลต่อการดำเนินการด้านความยั่งยืน หรือที่เรียกว่า ESG ของภาคธุรกิจด้วยเช่นกัน ขณะที่ภาครัฐก็มีแนวโน้มให้ความสำคัญด้าน ESG มากขึ้น จากการกำหนดนิยามกลุ่มกิจกรรมด้านสิ่งแวดล้อม (Taxonomy) มาตรการภาษีคาร์บอนระหว่างประเทศ การเปิดเผยข้อมูลการดำเนินการด้าน ESG และมาตรการป้องกัน Greenwashing โดยศูนย์วิจัยกสิกรไทยได้รวบรวมประเด็นความท้าทายด้าน ESG ที่ควรจับตามองในปี 2566 เพื่อให้ภาคธุรกิจทราบและเตรียมพร้อมสำหรับการดำเนินการด้านความยั่งยืน

…………………………………………………

ความท้าทายด้าน ESG ที่ควรจับตามองในปี 2566

- ความท้าทายทางเศรษฐกิจในปี 2566

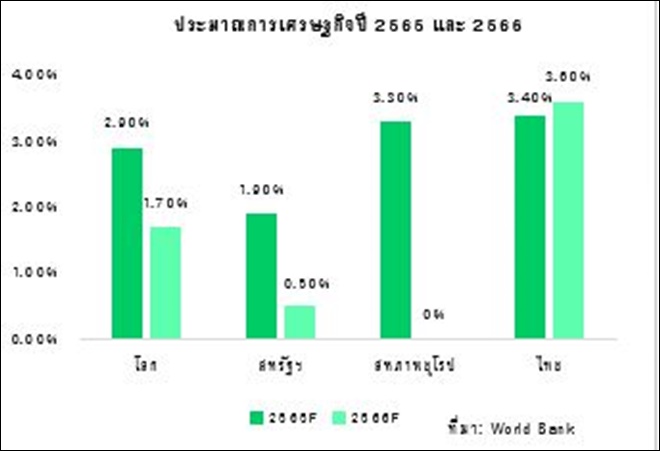

แนวโน้มเศรษฐกิจโลกที่เผชิญกับความไม่แน่นอนสูงและมีแนวโน้มชะลอตัวอย่างนัยสำคัญ เป็นผลมาจากการปรับขึ้นอัตราดอกเบี้ยของธนาคารกลางทั่วโลก ราคาพลังงานที่ยังคงผันผวน และข้อจำกัดในการหาแหล่งเงินทุนจากการก่อหนี้ ส่งผลต่อผลการดำเนินงานของภาคธุรกิจในปี 2566 และการตัดสินใจลงทุนของภาคธุรกิจในด้าน ESG ของภาคธุรกิจ

- Thailand Taxonomy ทิศทางการดำเนินนโยบายด้านสภาพภูมิอากาศที่มีทิศทางชัดเจนขึ้น

ร่างมาตรฐานการจัดกลุ่มกิจกรรมทางเศรษฐกิจที่คำนึงถึงสิ่งแวดล้อม (Thailand Taxonomy) ในภาคพลังงานและภาคขนส่ง แบ่งกิจกรรมทางเศรษฐกิจออกเป็น 3 ระดับ 1. สีเขียว (green): กิจกรรมที่ลดปัญหาการเปลี่ยนแปลงสภาพภูมิอากาศ 2. สีเหลือง (amber): กิจกรรมที่อยู่ระหว่างปรับตัวเพื่อลดการปล่อยก๊าซเรือนกระจก และ 3. สีแดง (red): กิจกรรมที่ไม่เข้าข่ายตามเงื่อนไขกิจกรรมเขียวหรือ สีเหลือง

ภาคพลังงานและภาคขนส่งมีสัดส่วนการปล่อยก๊าซเรือนกระจกมากที่สุดและมีการใช้เชื้อเพลิงฟอสซิลเป็นส่วนใหญ่ ซึ่งหากธุรกิจเหล่านี้มีแผนการปรับตัวเพื่อลดก๊าซเรือนกระจกก็จะถูกจัดให้อยู่ในกลุ่มสีเหลือง อันจะมีส่วนสำคัญในการเปลี่ยนผ่านไปสู่เป้าหมายก๊าซเรือนกระจกสุทธิเป็นศูนย์

ภาคธุรกิจสามารถใช้ Thailand taxonomy ในการวางแผนปรับตัวเพื่อลดการปล่อยก๊าซเรือนกระจก นำไปอ้างอิงเป็นข้อมูลเพื่อดึงดูดเงินลงทุนจากต่างประเทศ สถาบันการเงินสามารถออกแบบผลิตภัณฑ์และบริการทางการเงินด้านสิ่งแวดล้อม หน่วยงานภาครัฐจะมีข้อมูลกิจกรรมทางเศรษฐกิจ เพื่อนำไปกำหนดนโยบายส่งเสริมภาคธุรกิจในกลุ่มสีเขียวและสีเหลือง ซึ่งจะทำให้ภาคธุรกิจในกลุ่มดังกล่าวได้รับโอกาสในการเข้าถึงแหล่งเงินทุนที่ต้นทุนต่ำลง ในขณะที่กิจการในกลุ่มสีแดงอาจเผชิญกับข้อจำกัดในการเข้าถึงแหล่งเงินทุนมากขึ้น

3.แนวโน้มการดำเนินมาตรการด้านสิ่งแวดล้อมเข้มงวดขึ้นทั่วโลก

3.1 มาตรการปรับราคาคาร์บอนก่อนข้ามพรมแดนของสหภาพยุโรป (อียู)

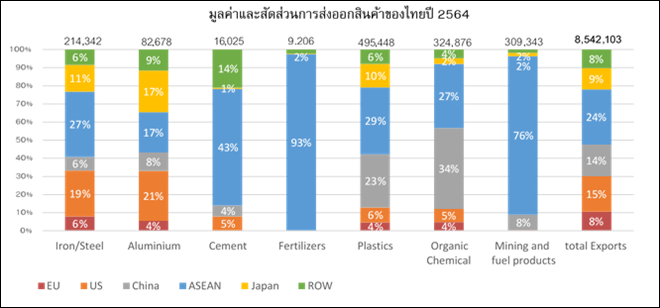

อียูเตรียมปรับใช้มาตรการปรับราคาคาร์บอนก่อนข้ามพรมแดน (Carbon Border Adjustment Mechanism: CBAM) ตั้งแต่วันที่ 1 ตุลาคม 2566 เป็นต้นไป สำหรับสินค้านำเข้าในกลุ่มอุตสาหกรรมเป้าหมายที่มีการปล่อยก๊าซเรือนกระจกเข้มข้น ได้แก่ ซีเมนต์ ปุ๋ย เหล็กและเหล็กกล้า อะลูมิเนียม ไฮโดรเจน และอุตสาหกรรมปลายน้ำที่เกี่ยวเนื่อง โดยในระยะแรก ผู้ประกอบการจะต้องรายงานปริมาณการปล่อยก๊าซคาร์บอนไดออกไซด์ในกระบวนการผลิต คาดว่ามีผู้ประกอบการที่เกี่ยวข้องประมาณ 1,300 ราย มูลค่าการส่งออก 18,100 ล้านบาท อย่างไรก็ดี ในอนาคตจะมีการขยายความครอบคลุมอุตสาหกรรมเป้าหมาย เช่น พลาสติก และสารอินทรีย์พื้นฐาน เป็นต้น ซึ่งอาจกระทบผู้ส่งออกประมาณ 2,800 ราย มูลค่าการส่งออก 45,200 ล้านบาท

3.2 การเตรียมใช้กฎหมาย Clean Competition Act ของสหรัฐฯ

สหรัฐฯ กำลังอยู่ระหว่างการพิจารณากำหนดกลไกราคาคาร์บอน (Carbon Pricing) และมาตรการปรับราคาคาร์บอนก่อนข้ามพรมแดน หรือ CBAM จากสินค้านำเข้าในอุตสาหกรรมที่ปล่อยก๊าซเรือนกระจกเข้มข้น ได้แก่ การผลิตและกลั่นปิโตรเลียม ปิโตรเคมี ปุ๋ย ไฮโดรเจน กรดอะดิพิก ซีเมนต์ เหล็กและเหล็กกล้า อะลูมิเนียม กระจก เยื่อกระดาษและ กระดาษ และเอทานอล

โดยช่วง 2 ปีแรก (คาดว่า 2567 – 2568) ไม่ต้องจ่ายค่าธรรมเนียม แต่จะต้องรายงานปริมาณการปล่อยก๊าซเรือนกระจกใน scope 1 & 2 และจะเริ่มเก็บค่าธรรมเนียมในปีถัดไปอย่างไรก็ดี ร่างกฎหมายนี้ยังอยู่ระหว่างการพิจารณาโดยวุฒิสภาสหรัฐฯ

ทั้งนี้ มีผู้ประกอบการส่งออกไทยไปยังสหรัฐฯ ตามอุตสาหกรรมเป้าหมายที่เกี่ยวข้องอย่างน้อย 1,600 ราย และมีมูลค่าการส่งออกในปี 2564 ของอุตสาหกรรมส่งออกหลัก ได้แก่ อุตสาหกรรมเหล็กและเหล็กกล้า อะลูมิเนียม กระดาษ และผลิตภัณฑ์แก้ว เป็นจำนวน 75,500 ล้านบาท

3.3 ร่างกฎหมายว่าด้วยสินค้าปลอดการทำลายป่าไม้ของสหภาพยุโรป

ร่างกฎหมายดังกล่าวกำหนดให้ผู้ประกอบการที่นำเข้าสินค้ามายังอียูจะต้องมีการตรวจสอบและรายงานการมีส่วนเกี่ยวข้องในการทำให้เกิดการตัดไม้ทำลายป่า (Deforestation-free products) จากสินค้า 7 กลุ่ม ได้แก่ เนื้อวัวและผลิตภัณฑ์ ไม้และผลิตภัณฑ์กระดาษตีพิมพ์ ปาล์มน้ำมันและอนุพันธ์ของน้ำมันปาล์ม ถั่วเหลือง กาแฟ โกโก้ ยางพาราและผลิตภัณฑ์ รวมถึงสินค้าแปรรูปอื่นๆ เช่น เครื่องหนัง ช็อกโกแลต เฟอร์นิเจอร์ เป็นต้น ผู้ประกอบการจะต้องแสดงข้อมูลที่ตรวจสอบได้ว่าสินค้านำเข้าไม่มีส่วนเกี่ยวข้องกับการตัดไม้ทำลายป่านับตั้งแต่ปี 2564 โดยหากไม่ปฏิบัติตามจะมีค่าปรับ อย่างไรก็ดี

ร่างกฎหมายนี้อยู่ระหว่างการพิจารณา หากมีผลบังคับใช้ผู้ประกอบการจะมีเวลา 18 เดือนในการเตรียมตัวเพื่อดำเนินการตามกฎหมาย

ทั้งนี้ ผู้ประกอบการส่งออกไทย โดยเฉพาะผู้ส่งออกยางพาราและผลิตภัณฑ์ เนื้อวัว สินค้าไม้ ผลิตภัณฑ์ไม้ เฟอร์นิเจอร์ไม้ และสินค้าเครื่องหนัง มีมูลค่าการส่งออกไปยัง EU รวมในปี 2564 ประมาณ 81,000 ล้านบาท จะต้องเตรียมปรับตัวรับมาตรฐานใหม่ในการจัดทำระบบยืนยันแหล่งที่มาของสินค้า (traceability) ให้ชัดเจน

3.4 แนวโน้มการผลักดันการเปิดเผยข้อมูล (Disclosure)

ปัจจุบันหน่วยงานกำกับดูแลทั่วโลก ได้นำเครื่องมือด้านการเปิดเผยข้อมูลการรายงานเพื่อความยั่งยืนมาบังคับใช้กับภาคธุรกิจ และเริ่มมีการพิจารณาเพิ่มความเข้มงวดด้านการรายงานและเปิดเผยข้อมูลการดำเนินการด้านความยั่งยืนสู่สาธารณชนมากขึ้น เพื่อตรวจสอบและป้องกันการดำเนินการใช้ประโยชน์จากการระบุว่ามีการดำเนินการด้าน ESG อย่างไม่ถูกต้อง หรือการฟอกเขียว (Greenwashing) เช่น การดำเนินการในอียู สหราชอาณาจักร จีน ญี่ปุ่น สหรัฐฯ เป็นต้น

สำหรับประเทศไทย ตลาดหลักทรัพย์ และและสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ได้มีการกำหนดให้บริษัทจดทะเบียนเปิดเผยข้อมูลด้านความยั่งยืนด้วยเช่นกัน นอกจากนี้จะมีข้อกำหนดด้านการทำบัญชีที่เกี่ยวข้องสภาพภูมิอากาศและสิ่งแวดล้อมเพิ่มขึ้นในอนาคต

โดย IFRS Foundation ซึ่งอยู่ระหว่างการพัฒนาร่างมาตรฐานการเปิดเผยข้อมูล 2 ฉบับ ได้แก่ IFRS S1 และ IFRS S2 และล่าสุดในที่ประชุม COP15 มีการวางแผนเพื่อจัดทำแนวทางการรายงานและเปิดเผยข้อมูลการทำธุรกิจที่มีผลกระทบต่อความหลากหลายทางชีวภาพ (TNFD) อีกด้วย

3.5 แนวโน้มการป้องกัน Greenwashing และกระแส Anti-ESG

ถึงแม้ว่าทั่วโลกให้ความสำคัญกับประเด็นการดำเนินการ ESG มากขึ้น แต่บางพื้นที่ของสหรัฐฯ ที่เป็นแหล่งเชื้อเพลิงฟอสซิล มีการนำแคมเปญต่อต้านการดำเนินการด้าน ESG (Anti-ESG Campaign ) มาใช้เป็นเครื่องมือทางเมือง โดยเฉพาะในรัฐที่เป็นฐานเสียงของพรรครีพับลิกันมีการต่อต้านการดำเนินการด้าน ESG ของพรรคเดโมแครดที่ผ่านมาว่าได้ส่งผลกระทบต่ออุตสาหกรรมเชื้อเพลิงฟอสซิลให้ดำเนินธุรกิจยากขึ้น ทั้งนี้ กฎหมายด้านสิ่งแวดล้อมหรือสังคมที่เสนอบางฉบับอาจเน้นเป้าหมายทางการเมืองมากกว่าให้เกิดการปฏิบัติจริง

ทั้งนี้ นอกเหนือจากประเด็นความท้าทายด้าน ESG ทั้ง 3 ข้อ ได้แก่ (1) ความท้าทายทางเศรษฐกิจในปี 2023 (2) Thailand Taxonomy ทิศทางการดำเนินนโยบายด้านสภาพภูมิอากาศที่มีทิศทางชัดเจนขึ้น และ (3) แนวโน้มการดำเนินมาตรการด้านสิ่งแวดล้อมเข้มงวดขึ้นทั่วโลก ที่จะต้องจับตามองแล้ว ยังมีประเด็นเรื่องของการพัฒนาและความก้าวหน้าทางเทคโนโลยี เช่น เทคโนโลยีการดักจับ กักเก็บ และใช้ประโยชน์จากก๊าซคาร์บอนไดออกไซด์ (CCUS) เทคโนโลยีการผลิตและการใช้เชื้อเพลิง พลังงานหมุนเวียน และพลังงานสะอาด เป็นต้น ที่จะมาเป็นอีกปัจจัยผลักดันให้การดำเนินการด้าน ESG และการบรรลุเป้าหมายทางการลดปัญหาสภาพภูมิอากาศตามแผนงานขององค์กรได้เห็นภาพมากขึ้น

Social Links