THAI

THAI

“อลิอันซ์” เปิดบทวิเคราะห์ธุรกิจประกันทั่วโลก 2567

ปีแห่งการเปลี่ยนแปลง ชี้ธุรกิจประกันในไทยโตแกร่ง

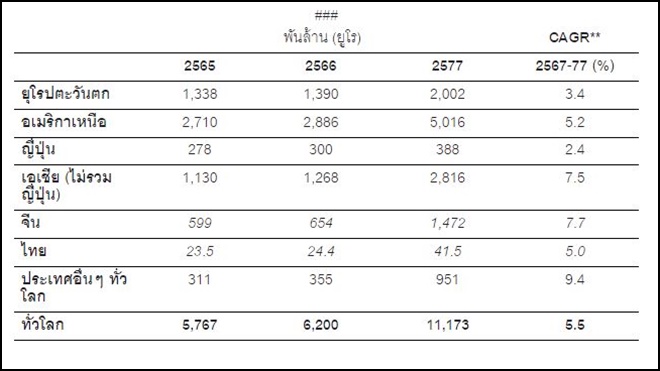

อลิอันซ์ โกลบอล อินชัวรันส์ ฉบับล่าสุดวิเคราะห์การพัฒนาของตลาดประกันทั่วโลก เปิดเผยว่า อุตสาหกรรมประกันภัยทั่วโลกขยายตัวประมาณ 7.5% ในปี 2566 นับเป็นการเติบโตที่เร็วที่สุดนับตั้งแต่ปี 2549 หรือหนึ่งปีก่อนเกิดวิกฤตการเงินโลก ในภาพรวม บริษัทประกันทั่วโลกมีรายได้จากประกันทั้งหมด 6.2 ล้านล้านยูโร แบ่งเป็นประกันชีวิต (2.620 ล้านล้านยูโร) ประกันทรัพย์สินและวินาศภัย (2.153 ล้านล้านยูโร) และประกันสุขภาพ (1.427 ล้านล้านยูโร) ในช่วงสามปีที่ผ่านมา รายได้เบี้ยประกันภัยทั่วโลกเพิ่มขึ้นถึง 1.1 ล้านล้านยูโร หรือ 21.5% อย่างไรก็ตาม การเติบโตนี้เกิดขึ้นท่ามกลางภาวะเงินเฟ้อในระดับสูง ดังนั้นในความเป็นจริง การเติบโตจึงไม่ได้สูงขนาดนั้น เบี้ยประกันที่แท้จริงเกือบจะซบเซา โดยขยับขึ้นเพียง 0.7% ตั้งแต่ปี 2563

ในขณะที่อุตสาหกรรมอื่นๆ ทั้งตลาดเดิมและตลาดเกิดใหม่ขยายตัวลดลง และอุตสาหกรรมประกันทั่วโลกยังคงถูกครอบงำโดยสหรัฐอเมริกา ในความเป็นจริง ในช่วงทศวรรษที่ผ่านมา ตลาดประกันของสหรัฐฯ มีส่วนแบ่งการตลาดทั่วโลกสูงขึ้นจากเดิมที่ 41.3% ไปเป็น 44.2% ที่ยิ่งใหญ่ อย่างไรก็ตาม ตลาด “เก่า” อื่นๆ เช่น ยุโรปตะวันตก (-6.7 pp) และญี่ปุ่น (-2.8 pp) เติบโตเพิ่มขึ้นหรือลดลงเล็กน้อยตามที่คาดการณ์ไว้ แต่สูญเสียส่วนแบ่งการตลาดให้กับจีน ซึ่งอาจมีส่วนแบ่งทั่วโลกเพิ่มขึ้นเกือบสองเท่าเป็น 10.6%

ประเทศไทยมีการเติบโตที่แข็งแกร่งที่ 3.7%

รายงานฉบับนี้ ยังชี้ให้เห็นอีกว่า ตลาดประกันภัยในประเทศไทยเติบโตอย่างแข็งแกร่งในปี 2566 โดยรายได้จากเบี้ยประกันภัยเพิ่มขึ้น 3.7% เป็น 2.44 หมื่นล้านยูโร ทั้งประกันชีวิตและประกันทรัพย์สิน/วินาศภัย มีส่วนช่วยให้เกิดการเติบโตนี้ โดยประกันชีวิตเติบโตที่ 3.1% (กลับมาเติบโตอีกครั้งหลังจากลดลงเล็กน้อย 0.6% ในปี 2565) และประกันทรัพย์สิน/วินาศภัยอยู่ที่ 3.6% อย่างไรก็ตาม กลุ่มประกันสุขภาพเติบโตมากที่สุดที่ 6.6% ในปี 2566 แต่ด้วยส่วนแบ่งตลาด 14% ในเบี้ยประกันภัยรวม สุขภาพยังคงเป็นกลุ่มที่เล็กที่สุด ในทศวรรษหน้า เราคาดว่าตลาดไทยจะยังคงเติบโตอย่างแข็งแกร่งที่ 5.0% ต่อปี

การประกันภัยยังเป็นเรื่องที่จำเป็น

เนื่องจากความเสี่ยงที่เพิ่มขึ้นทั่วโลก เงื่อนไขและข้อจำกัดในการรับประกันเป็นเรื่องที่กำลังได้รับความสนใจอย่างมากในธุรกิจ มาตรการป้องกันความเสี่ยง เทคโนโลยีใหม่ และความร่วมมือกันของภาคส่วนต่างๆอาจจะช่วยเปลี่ยนข้อจำกัดในการรับประกันได้ อย่างไรก็ตาม ธุรกิจยังต้องให้ความสำคัญกับข้อจำกัดในการรับประกัน การใช้ราคาที่ต่ำเกินจริงและไม่ครอบคลุมความเสี่ยง ซึ่งจะนำไปสู่การเปิดรับความเสี่ยงที่มากเกินไปและจำนวนการสูญเสียที่มากขึ้นกว่าเดิม อย่างไรก็ตาม เรายังสามารถรักษาสมดุลระหว่างความสามารถในการจ่ายและการประกันภัย หรือระหว่างการใช้ชีวิตในปัจจุบันและความยั่งยืนของชีวิตได้ แต่อาจต้องสูญเสียบางอย่างและอาจมีต้นทุน “ท้ายที่สุดแล้ว การควบคุมวิกฤตสภาพภูมิอากาศไม่ได้เป็นเพียงประเด็นเกี่ยวกับการเมืองและเงินเท่านั้น แต่ยังเป็นความรับผิดชอบส่วนบุคคลด้วย”

ก้าวต่อไปในอนาคต

ปัญญาประดิษฐ์ (AI) จะพลิกโฉมอุตสาหกรรมในระดับพื้นฐาน ตั้งแต่โมเดลธุรกิจไปจนถึงห่วงโซ่ทั้งหมดของธุรกิจ อย่างไรก็ตาม มีเพียงไม่กี่อุตสาหกรรมที่ต้องพึ่งพาข้อมูลพื้นฐานจาก AI โดยเฉพาะอย่างยิ่งอุตสาหกรรมประกัน ทำให้ความเชี่ยวชาญด้าน AI กลายเป็นปัจจัยสำคัญของการแข่งขันที่สำคัญในอนาคต การนำ GenAI มาใช้มีศักยภาพในการประหยัดต้นทุนและเพิ่มประสิทธิภาพอย่างก้าวกระโดด

Social Links