THAI

THAI

ธุรกิจ Last-mile Delivery ปี’65 โตฝืด!

ฝ่าปัญหาท้าทายรอบด้าน

……………………..

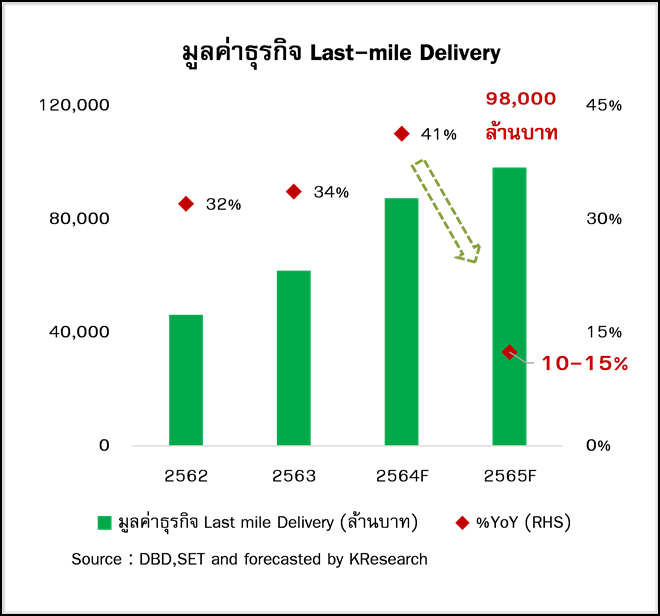

• ธุรกิจ Last-mile Delivery ปี 2565 คาดว่าจะเติบโตราว 10-15% ซึ่งเป็นผลของปริมาณการจัดส่งพัสดุที่เพิ่มขึ้นเป็นหลัก แต่การเติบโตดังกล่าวชะลอลงจากฐานสูงปีก่อนหน้าที่โต 41% และกำลังซื้อที่ยังไม่ฟื้นตัวดีนัก รวมไปถึงผู้บริโภคบางส่วนกลับไปซื้อสินค้าผ่านช่องทางออฟไลน์หลังโควิด-19 คลี่คลายมากขึ้น อย่างไรก็ดี ในระยะยาวมองว่าการซื้อสินค้าผ่านช่องทางออนไลน์จะยังคงเป็นพฤติกรรม New Normal ของผู้บริโภคต่อไป

• ทั้งนี้ การเติบโตในอัตรา 2 หลัก อาจจะไม่ได้สะท้อนถึงผลประกอบการที่ดีขึ้นของผู้เล่นในตลาดทุกราย เนื่องจากผู้ประกอบการยังต้องเผชิญกับการแข่งขันที่รุนแรงอย่างต่อเนื่องจากจำนวนผู้เล่นมากรายที่ต้องการเข้ามามีส่วนร่วมในตลาด และต้นทุนราคาน้ำมันที่เพิ่มสูงขึ้น ขณะที่การปรับราคาค่าบริการขึ้นอยู่กับการบริหารจัดการต้นทุนของแต่ละราย

• ผู้ประกอบการที่มีแนวโน้มจะอยู่รอดต้องปรับตัวได้อย่างเท่าทันสถานการณ์ ไม่ว่าจะเป็น การบริหารจัดการต้นทุนอย่างมีประสิทธิภาพ เพิ่มช่องทางหารายได้ใหม่ๆ เร่งขยาย Ecosystem ให้ครอบคลุมทั้ง E-Commerce Supply Chain ตลอดจนสามารถรักษาคุณภาพการให้บริการอย่างต่อเนื่อง

………………………..

ธุรกิจ Last-mile Delivery ปี’65 มีความท้าทายจากปัจจัยเสี่ยงรอบด้าน ทั้ง การแข่งขันที่รุนแรง ต้นทุนค่าขนส่งที่ปรับสูงขึ้น และกำลังซื้อของผู้บริโภคที่ยังอ่อนแอ

การแพร่ระบาดของโควิด-19 สร้างการเปลี่ยนแปลงต่อชีวิตและความเป็นอยู่ของคนจำนวนมาก รวมถึงยังเร่งให้ผู้บริโภคปรับเปลี่ยนพฤติกรรมการใช้ชีวิตในหลายๆ ด้าน โดยเฉพาะการหันมาซื้อสินค้าผ่านช่องทางออนไลน์มากขึ้น สะท้อนจากการเติบโตอย่างก้าวกระโดดของธุรกิจ E-Commerce ในช่วงโควิด-19 ที่ผ่านมา ส่งผลให้ธุรกิจขนส่งพัสดุหรือ Last-mile Delivery ซึ่งเป็นหนึ่งในข้อต่อสำคัญของธุรกิจ E-Commerce ได้รับอานิสงส์และมีการเติบโตอย่างมากเช่นเดียวกัน ส่งผลให้ในช่วงที่ผ่านมามีผู้เล่นมากรายทั้งในและนอกธุรกิจขนส่งเข้ามาแย่งชิงส่วนแบ่งทางการตลาดอย่างต่อเนื่อง

อย่างไรก็ตาม ศูนย์วิจัยกสิกรไทยมองว่าในปี 2565 จะเป็นปีที่ค่อนข้างท้าทายสำหรับธุรกิจ Last-mile Delivery จากปัจจัยท้าทายรอบด้าน โดยคาดว่าจะมีมูลค่าธุรกิจราว 98,000 ล้านบาท เติบโตในกรอบ 10-15% จากปีก่อนหน้า ตามการขยายตัวต่อเนื่องของธุรกิจ E-Commerce ที่ทำให้ปริมาณของพัสดุยังคงเพิ่มขึ้น ราว 7-9% และมีผลของราคาค่าบริการจัดส่งที่เพิ่มขึ้นราว 4-6% แต่การเติบโตของมูลค่ารวมถือว่าชะลอลงเมื่อเทียบกับอดีตที่ระดับ 30-40% ต่อปี ส่วนหนึ่งเป็นผลมาจากฐานสูงในปีก่อนหน้าที่มีการล็อกดาวน์ซึ่งเป็นช่วงที่การซื้อสินค้าผ่านช่องทางออนไลน์เติบโตอย่างมาก รวมไปถึงสถานการณ์โควิด-19 ในปีนี้ที่มีสัญญาณคลี่คลายมากขึ้นซึ่งอาจทำให้ผู้บริโภคบางส่วนกลับไปซื้อสินค้าผ่านช่องทางออฟไลน์ และที่สำคัญในช่วงที่ผ่านมา ผู้บริโภคต้องเผชิญกับปัญหาค่าครองชีพปรับสูงขึ้นอย่างต่อเนื่องประกอบกับกำลังซื้อที่ยังคงไม่ฟื้นตัวดีนัก อาจส่งผลให้ผู้บริโภคบางส่วนจำเป็นต้องชะลอการบริโภคหรือบริโภคในกรอบที่จำกัด อย่างไรก็ดี เมื่อมองไปในระยะข้างหน้าคาดว่าการซื้อสินค้าผ่านช่องทางออนไลน์จะกลายเป็นพฤติกรรม New Normal ของผู้บริโภคมากยิ่งขึ้นและจะเติบโตอย่างต่อเนื่อง

ทั้งนี้ เมื่อพิจารณาการเติบโตของมูลค่าธุรกิจ Last-mile Delivery ในปี 2565 ที่อัตรา 2 หลัก ศูนย์วิจัยกสิกรไทยมองว่าอาจจะไม่ได้สะท้อนถึงผลประกอบการที่ดีขึ้นของผู้เล่นในตลาดทุกราย เนื่องจากผู้ประกอบการต้องเผชิญกับความท้าทายรอบด้าน ไม่ว่าจะเป็น การแข่งขันที่รุนแรงอย่างต่อเนื่องจากจำนวนผู้เล่นมากรายที่ต้องการเข้ามามีส่วนร่วมในตลาด โดยเฉพาะกลุ่มธุรกิจ E-Commerce ที่หันมารุกตลาด Last-mile Delivery อย่างจริงจังและมีการเติบโตอย่างก้าวกระโดดในช่วงโควิด-19 ที่ผ่านมา ส่วนหนึ่งคาดว่าเป็นผลจากการเป็นเจ้าของแพลตฟอร์ม E-Commerce ซึ่งสร้างความได้เปรียบและช่วยเพิ่มอำนาจการต่อรองกับผู้ใช้บริการ และคาดว่าการจัดส่งสินค้าส่วนใหญ่ยังคงเน้นในเขตกรุงเทพฯและปริมณฑลเป็นหลัก เนื่องจากมีผู้ใช้บริการแพลตฟอร์ม E-Commerce กระจุกตัวสูงกว่า 30%

และที่สำคัญผู้ประกอบการหลายรายต่างใช้กลยุทธ์แข่งขันด้านราคา (Aggressive Price Strategy) อย่างต่อเนื่องตั้งแต่ปีที่แล้วเพื่อแย่งชิงส่วนแบ่งทางการตลาด ซึ่งราคาค่าบริการค่อนข้างต่ำกว่าต้นทุนที่หลายธุรกิจต้องแบกรับ ส่งผลให้ผู้ประกอบการบางรายโดยเฉพาะรายเล็กๆ ที่สายป่านสั้นอาจจะประเมินแล้วว่าไม่คุ้มที่จะลงทุนทำธุรกิจต่อจึงได้ทยอยเลิกกิจการไปบ้างแล้ว

นอกจากนี้ในปี 2565 ผู้ประกอบการยังต้องเผชิญกับต้นทุนราคาน้ำมันที่เพิ่มสูงขึ้นจากสถานการณ์ความไม่สงบระหว่างรัสเซีย-ยูเครนที่ยังคงยืดเยื้อ ขณะที่การปรับขึ้นราคาค่าบริการขนส่งสินค้าอาจทำได้ลำบากจากการแข่งขันในตลาดที่ดุเดือดและกำลังซื้อของผู้บริโภคที่ยังไม่ฟื้นตัวดีนัก ยิ่งกดดันอัตรากำไรสุทธิ (Net Profit Margin) ของธุรกิจ ซึ่งสะท้อนถึงความยากลำบากในการทำธุรกิจและสร้างกำไรในระยะต่อไป ทั้งนี้ ในช่วงที่ผ่านมาจะเห็นได้ว่ามีผู้ประกอบการบางรายต้องปรับขึ้นราคาค่าบริการเพื่อให้สอดรับกับภาวะเศรษฐกิจและการปรับเพิ่มขึ้นอย่างต่อเนื่องของต้นทุน ขณะที่บางรายกลับใช้กลยุทธ์ลดราคาสวนทางต้นทุนที่ปรับสูงขึ้น เพื่อเร่งแย่งชิงส่วนแบ่งทางการตลาดและขยายฐานลูกค้าให้มากยิ่งขึ้นในช่วงเวลานี้ แต่การปรับลดราคาค่าบริการไม่ได้ปรับลดในทุกบริการหรือทุกสาขา

ผู้ประกอบการที่มีแนวโน้มจะอยู่รอดต้องปรับตัวได้อย่างเท่าทันสถานการณ์ ท่ามกลางการแข่งขันที่ดุเดือดและปัจจัยท้าทายรอบด้าน จากการแข่งขันที่ดุเดือดและปัจจัยท้าทายรอบด้าน ผู้ประกอบการที่มีแนวโน้มจะอยู่รอดจะต้องมีลักษณะการดำเนินงานที่มีประสิทธิภาพและสามารถปรับกลยุทธ์ได้อย่างเท่าทันสถานการณ์ ไม่ว่าจะเป็น การมีโมเดลธุรกิจที่ยืดหยุ่น สามารถบริหารจัดการต้นทุนได้อย่างมีประสิทธิภาพ ซึ่งอาจจะนำเทคโนโลยีมาใช้ในการบริการจัดการต่างๆ เช่น การวางแผนเส้นทางการขนส่ง (Route Optimization) รวมไปถึงการมีบริการที่หลากหลายและสามารถปรับตัวเพื่อหาช่องทางการสร้างรายได้ใหม่ๆ ผ่านการเจาะตลาด Blue Ocean เช่น ตลาดขนส่งสินค้าควบคุมอุณหภูมิ (Cold-chain Logistics) ตลาดขนส่งสินค้าขนาดใหญ่ (Bulk Logistics) เป็นต้น โดยอาจจะร่วมมือกับเครือข่ายพันธมิตรทางธุรกิจ (Partnership) ที่มีศักยภาพทั้งในและนอกธุรกิจ เพื่ออาศัยจุดแข็ง ความเชี่ยวชาญในการดำเนินธุรกิจ และฐานลูกค้าของพันธมิตรในการต่อยอดทางธุรกิจ

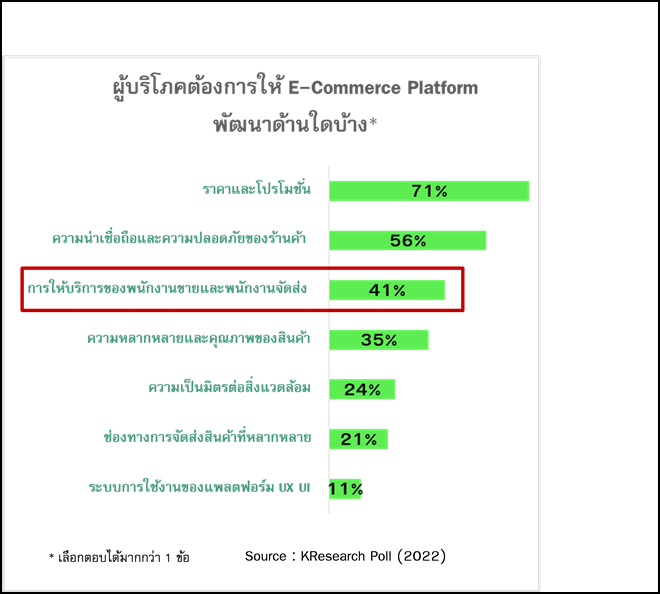

ตลอดจนถึงสามารถเร่งขยาย Ecosystem ของตัวเองให้ครอบคลุมตลอดทั้ง E-Commerce Supply Chain เพื่อสร้างบริการที่ครบวงจรตลอดจนเพิ่มอำนาจต่อรองให้แก่ธุรกิจมากยิ่งขึ้น ไม่ว่าจะเป็น บริการทางการเงิน (การให้สินเชื่อ/การชำระเงิน) บริการ Fulfillment เป็นต้น นอกจากนี้ คุณภาพการให้บริการยังเป็นสิ่งสำคัญ สะท้อนจากโพลล์ของศูนย์วิจัยกสิกรไทยที่พบว่าผู้บริโภคยังคงให้ความสำคัญกับคุณภาพของการจัดส่งสินค้า โดยกว่า 41% อยากให้มีการพัฒนาในเรื่องของการให้บริการของพนักงานขายและพนักงานจัดส่งสินค้า โดยสามารถยกระดับและรักษาคุณภาพการให้บริการในรูปแบบต่างๆ เช่น การอบรมและควบคุมคุณภาพของพนักงานจัดส่งสินค้า การการันตีเวลาจัดส่ง การรับประกันความเสียหายจากการขนส่ง เป็นต้น รวมไปถึงอาจเน้นการพัฒนาบริการใหม่ๆ ที่เจาะความต้องการของผู้บริโภคเฉพาะกลุ่ม (Niche Market) เพื่อสร้างความแตกต่างและอำนวยความสะดวกแก่ผู้บริโภครวมไปถึงอาจช่วยเลี่ยงการแข่งขันด้านราคาในตลาด Red Ocean เช่น บริการจัดส่งสินค้า VIP ที่ต้องการดูแลเป็นพิเศษ

อย่างไรก็ตาม การปรับตัวดังกล่าวอาจจะไม่ใช่เรื่องง่ายนัก ผู้ประกอบการแต่ละรายมีความยืดหยุ่นและมีความสามารถในการปรับตัวที่ต่างกัน ไม่ใช่ทุกรายจะสามารถปรับตัวและแข่งขันได้ เนื่องจากจำเป็นต้องอาศัยเงินทุนจำนวนมาก ฐานลูกค้าตลอดจนถึงความเชี่ยวชาญ ผู้ประกอบการจะต้องคำนึงถึงความคุ้มค่าในการลงทุน ท่ามกลางการแข่งขันที่รุนแรง ต้นทุนที่เพิ่มสูงขึ้น และต้องเตรียมพร้อมรับมือกับการดำเนินธุรกิจในระยะข้างหน้าที่จะยากลำบากมากขึ้น

Social Links