THAI

THAI

ระเบียบโลกใหม่ด้าน ESG

จุดเปลี่ยนหรือถอยหลัง?

ถอดรหัสการถอยห่างจากความยั่งยืนของสหรัฐฯ

ประเด็นสำคัญ

การเปลี่ยนแปลงนโยบาย ESG ของสหรัฐฯ

วิเคราะห์ความแตกต่างของนโยบายระหว่างรัฐต่างๆ ในสหรัฐฯ

ไทยควรปรับตัวอย่างไรท่ามกลางความเปลี่ยนแปลงเหล่านี้

– สหรัฐฯ กำลังลดทอนกฎระเบียบด้านความยั่งยืน แต่ยังมีโอกาสที่น่าจับตาในบางพื้นที่ รัฐที่สนับสนุน ESG เช่น แคลิฟอร์เนียได้ออกกฎหมายการเปิดเผยข้อมูลด้านสภาพภูมิอากาศ ขณะที่เงิจาก IRA ยังคงหลั่งไหลเข้าสู่รัฐที่ต่อต้าน ESG อย่างเท็กซัส ซึ่งสะท้อนให้เห็นว่า ทิศทางนโยบายดังกล่าวในสหรัฐฯ ไม่ได้ล่มสลายโดยสิ้นเชิง หากแต่กำลังแยกออกเป็นสองขั้วที่แตกต่างกัน

– เงินทุนด้าน ESG ทั่วโลกกำลังเคลื่อนออกจากสหรัฐฯ สัดส่วนกองทุนหุ้น ESG ในยุโรปเพิ่มขึ้นเป็น 84% ขณะที่สหรัฐฯ ลดลงเหลือ 11% และการออกพันธบัตรสีเขียวใหม่ในสหรัฐฯ ลดลง 66% (เปรียบเทียบ ม.ค. 2024 กับ ม.ค. 2025)

– ไทยจำเป็นต้องปรับทิศทางการส่งออกแผงโซลาร์ออกจากตลาดสหรัฐฯ ปัจจุบันไทยส่งออกแผงโซลาร์ไปยังสหรัฐฯ อยู่ที่ 2 กิกะวัตต์ คิดเป็น 75.3% ของกำลังการผลิตทั้งหมด แต่มีแนวโน้มจะสูญเสีย

สหรัฐฯ: ก้าวขาออกไปแล้วหนึ่งข้าง

โดยสรุป สหรัฐฯ กำลังลดบทบาทในการกำหนดนโยบายและการลงทุนด้าน ESG ในระดับรัฐบาลกลาง

ในวันแรกของการดำรงตำแหน่งสมัยที่สอง ประธานาธิบดีโดนัลด์ ทรัมป์ ได้ลงนามคำสั่ง Executive Order เพื่อถอนตัวจากข้อตกลงปารีส ยกเลิกข้อกำหนดที่บังคับใช้กับยานยนต์ไฟฟ้า (EV) ระงับการให้สิทธิ์เช่าพื้นที่เพื่อพัฒนาพลังงานลมนอกชายฝั่ง และขยายการให้สัมปทานในการผลิตน้ำมันและก๊าซธรรมชาติ ทั้งยังได้ยกเลิกกฎระเบียบของสำนักงานปกป้องสิ่งแวดล้อม (EPA) มากกว่า 30 ฉบับ เพื่อสนับสนุนการผลิตน้ำมัน ก๊าซธรรมชาติ และถ่านหินในประเทศให้เป็นอิสระมากยิ่งขึ้น นอกจากการเปลี่ยนแปลงด้านกฎระเบียบแล้ว รัฐบาลยังได้ถอนคำมั่นในการสนับสนุนทางการเงินเพื่อรับมือกับการเปลี่ยนแปลงด้านสภาพภูมิอากาศระหว่างประเทศและชะลอการปล่อยกู้เทคโนโลยีสะอาดมูลค่า 300 พันล้านดอลลาร์ภายใต้กฎหมาย Inflation Reduction Act (IRA)

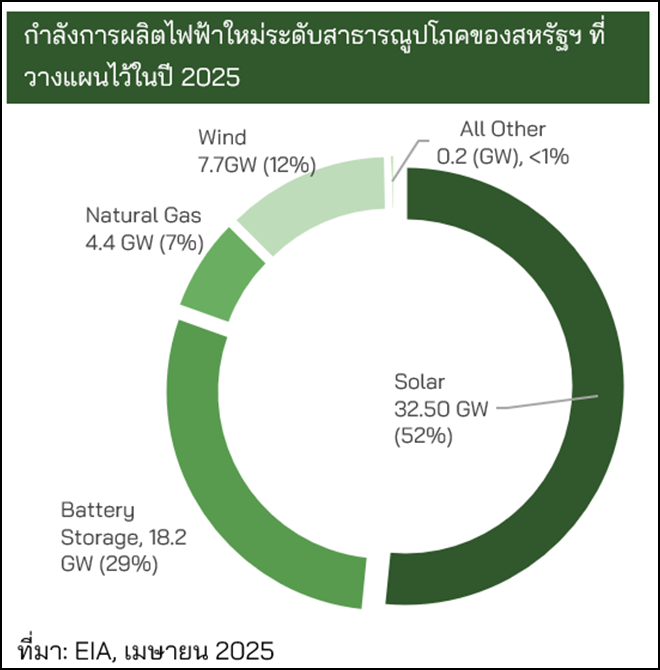

อย่างไรก็ตาม Energy Information Administration (EIA) ยังคงคาดว่า กำลังการผลิตไฟฟ้าจากพลังงานหมุนเวียนของสหรัฐฯ จะเพิ่มขึ้น 26.3% (จาก 121 GW เป็น 153 ) ภายในปี 2025 นำโดยรัฐเท็กซัส (11.6 GW) และแคลิฟอร์เนีย (2.9 GW) สำหรับกรณีฐาน ศูนย์วิจัยกสิกรไทยคาดว่าโครงการที่ได้รับสิทธิประโยชน์ภายใต้กฎหมาย IRA แล้วจะยังคงเดินหน้าต่อไป แต่รัฐบาลทรัมป์ไม่น่าจะขยายโครงการหรือวงเงินเพิ่มเติม

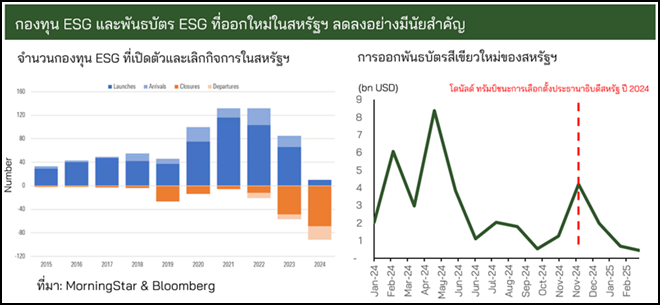

นอกจากการเปลี่ยนแปลงในรัฐบาลสหรัฐฯ แล้ว ยังมีการถอนการลงทุนด้าน ESG ในตลาดทุนและภาคเอกชนอีกด้วย กองทุนหุ้น ESG ของสหรัฐฯ มีเงินไหลออกสุทธิ 19.6 พันล้านดอลลาร์ในปี 2024 แม้ผลตอบแทนปี 2023 จะสูงกว่ากองทุนทั่วไปก็ตาม (12.6 % สำหรับกองทุน ESG เทียบกับกองทุนทั่วไปที่ 8.6 % ) เม็ดเงินลงทุนได้ไหลเข้าสู่ยุโรป ซึ่งมีนโยบายสนับสนุน ESG ขณะที่นโยบายต่อต้าน ESG ทวีความรุนแรงขึ้นในสหรัฐฯ กระแสนี้ยังลุกลามไปถึงตลาดตราสารหนี้ โดยการออกพันธบัตร ESG ใหม่ของสหรัฐฯ ลดลง 66% เมื่อเปรียบเทียบระหว่างเดือนมกราคมปี 2024 และ 2025

สถาบันวอลล์สตรีทรายใหญ่ เช่น JP Morgan และ State Street ได้ลดการให้การให้คำมั่นสาธารณะด้าน ESG โดย Net Zero Banking Alliance (NZBA) อย่างไรก็ดี นักวิเคราะห์ระบุว่า หลายบริษัทในสหรัฐฯ ยังคงเดินหน้าลงทุนในโครงการคาร์บอนต่ำ เพียงแต่หลีกเลี่ยงการใช้ฉลาก “สีเขียว” หรือ “ESG” เพื่อไม่ให้เผชิญกับกระแสต่อต้าน

ศูนย์วิจัยกสิกรไทยคาดว่าเม็ดเงินลงทุนในโครงการ ESG ของสหรัฐฯ จะหดตัวลง ยกเว้นเฉพาะโครงการที่ได้รับการจัดสรรงบประมาณภายใต้กฎหมาย IRA หรือได้รับเงินทุนไปแล้ว ซึ่งจะเป็นอุปสรรคต่อการเข้าถึงแหล่งเงินทุนต้นทุนต่ำของโครงการพลังงานสะอาด ซึ่งจะทำให้การผลิตเทคโนโลยีสะอาดของสหรัฐฯ ชะลอตัวลงภายในปี 2029

การแบ่งขั้วทางนโยบายในสหรัฐฯ

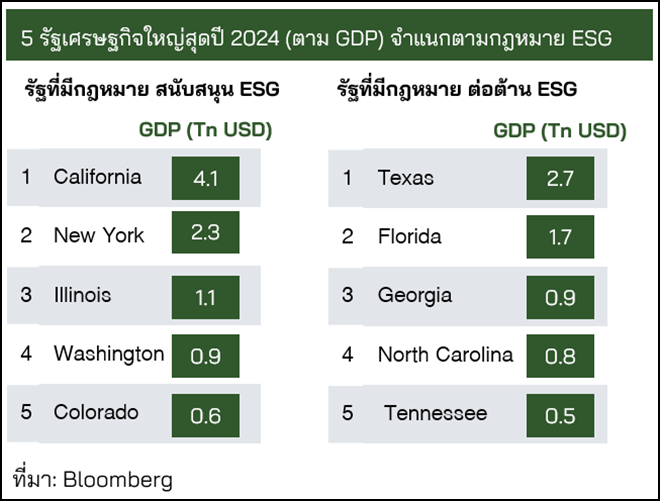

ในช่วงไม่กี่ปีที่ผ่านมา ESG ได้กลายเป็นประเด็นทางการเมืองในสหรัฐฯ ส่งผลให้เกิดกระแสต่อต้านนโยบายสีเขียวและการเงินเพื่อความยั่งยืนในหลายรัฐ ปัจจุบันมี 20 รัฐของสหรัฐฯ (คิดเป็น 34% ของ GDP) ที่ออกนโยบายต่อต้าน ESG ในขณะที่มีเพียง 9 รัฐ (36% ของ GDP) ที่มีนโยบายสนับสนุน ESG สถานการณ์ดังกล่าวได้สร้างความไม่แน่นอนให้กับภาคธุรกิจและนักลงทุน และนำไปสู่การชะลอตัวของการลงทุน

รัฐฝั่งเดโมแครต เช่น แคลิฟอร์เนีย นิวยอร์ก และวอชิงตัน มีแนวโน้มที่จะดำเนินนโยบาย ESG ต่อไป เพื่อชดเชยบทบาทที่ลดลงของรัฐบาลกลาง แคลิฟอร์เนียได้ออกกฎหมายบังคับให้บริษัทที่มีรายได้เกิน 1 พันล้านดอลลาร์ต้องเปิดเผยข้อมูลการปล่อยก๊าซเรือนกระจกใน Scope 1, 2 และ 3 รวมทั้งต้องรายงานความเสี่ยงทางการเงินที่เกี่ยวข้องกับการเปลี่ยนแปลงสภาพภูมิอากาศ (SB 253 & SB 261 ) ส่วนนิวยอร์กได้ประกาศกฎหมายด้านสภาพภูมิอากาศที่เข้มงวด โดยตั้งเป้าลดการปล่อย GHG 85 % ภายในปี 2050 และเปิดทางให้กองทุนบำเหน็จบำนาญกลางที่มีมูลค่า 250 พันล้านดอลลาร์ปฏิบัติแผน Net Zero ภายในปี 2040 ขณะเดียวกัน รัฐวอชิงตันได้เปิดตัวตลาดคาร์บอนได้เปิดตัวในรัฐวอชิงตันในปี 2023 ซึ่งสามารถสร้างรายได้หลายพันล้านดอลลาร์ให้กับโครงการพลังงานสะอาด

ในทางตรงกันข้าม รัฐฝั่งรีพับลิกันหลายรัฐไม่เพียงหลีกเลี่ยงความพยายามด้าน ESG แต่ยังออกมาตรการคัดค้าน เช่น รัฐเท็กซัสได้ลงโทษธนาคารที่ “คว่ำบาตร” เชื้อเพลิงฟอสซิล ขณะที่รัฐหลุยเซียนาและฟลอริดาได้ถอนเงินกองทุนคลังออกจากผู้จัดการสินทรัพย์ที่ถูกมองว่า “เขียวเกินไป” การเปลี่ยนแปลงนโยบายเหล่านี้ส่งผลให้การลงทุนด้าน ESG ชะลอตัวลงอย่างชัดเจน โดยในปี 2023 จาก 20 รัฐที่มีกฎหมายต่อต้าน ESG มีเพียง 3 รัฐเท่านั้นที่มีการออกพันธบัตร ESG ของภาคเอกชน เนื่องจากบริษัทในรัฐที่ต่อต้าน ESG ได้ลดการลงทุนด้านเงินทุนลงอย่างมาก

ความย้อนแย้งของ IRA

128 พันล้านดอลลาร์เพื่อเทคโนโลยีสะอาด แต่ 85% ตกในเขตรีพับลิกัน – จะยั่งยืนหรือไม่?

กฎหมาย Inflation Reduction Act (IRA) เป็นกฎหมายสำคัญที่ออกในสมัยรัฐบาลไบเดนในปี 2022 โดยมีแพ็กเกจวงเงิน 369 พันล้านดอลลาร์เพื่อส่งเสริมการดำเนินการด้านสภาพภูมิอากาศและพลังงานสะอาด ซึ่งได้จุดกระแสการเติบโตของภาคการผลิตสีเขียวทั่วสหรัฐฯ กฎหมายฉบับนี้มุ่งเน้นการใช้มาตรการลดหย่อนภาษีและเงินอุดหนุนเพื่อกระตุ้นการลงทุนของภาคเอกชนในโครงการพลังงานสะอาด โดยในระยะเวลาสองปีแรกของการบังคับใช้ ได้ก่อให้เกิดโครงการพลังงานสะอาดทั่วประเทศมูลค่ากว่า 128 พันล้านดอลลาร์ และมีการจ้างงานแล้วกว่า 90,000 ตำแหน่ง ทั้งนี้เม็ดเงินลงทุนส่วนใหญ่กระจุกตัวอยู่ในภาคพลังงานหมุนเวียน ยานยนต์ไฟฟ้า แบตเตอรี่ และห่วงโซ่อุปทานที่เกี่ยวข้อง

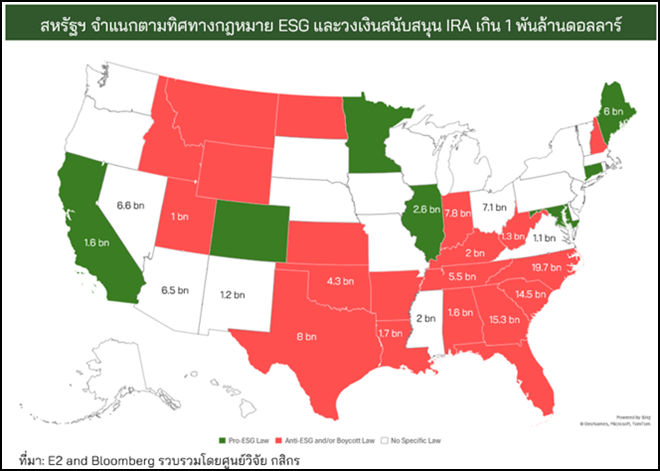

สิ่งที่ย้อนแย้ง ก็คือ หลายรัฐที่ต่อต้าน ESG อย่างแข็งขันกลับเป็นกลุ่มผู้ได้รับประโยชน์รายใหญ่จากงบประมาณของรัฐบาลกลางด้านพลังงานสะอาด ทั้งนี้เกือบ 60% ของโครงการใหม่ด้านพลังงานสะอาดและรถ EV จำนวน 334 โครงการที่ประกาศหลังการออกกฎหมาย IRA ตั้งอยู่ในเขตที่พรรครีพับลิกันครองเสียง คิดเป็นมูลค่าการลงทุน 85% ของวงเงินรวม 128 พันล้านดอลลาร์และคิดเป็น 68% ของการจ้างงานใหม่

ความไม่สอดคล้องกันระหว่างนโยบายและเม็ดเงินลงทุน ซึ่งส่งผลให้รัฐที่มีนโยบายต่อต้าน ESG กลับได้รับประโยชน์จากโครงการด้านสภาพภูมิอากาศของรัฐบาลกลาง เปิดให้โอกาสในการลงทุนเชิงกลยุทธ์ สำหรับนักลงทุนและภาคธุรกิจ นั่นหมายความว่ายังคงมีโอกาสการลงทุนในระดับรัฐอย่างมีนัยสำคัญในสหรัฐฯ (เช่น ห่วงโซ่อุปทานพลังงานแสงอาทิตย์ในรัฐจอร์เจียหรือการผลิตรถ EV ในรัฐเทนเนสซี) แม้การสนับสนุนด้านเงินทุนและกฎระเบียบที่เน้น ESG จากรัฐบาลกลางจะลดลงก็ตาม

จาก 10 รัฐที่มีภาคการผลิตขนาดใหญ่ที่สุด มีเพียงสองรัฐเท่านั้นที่ลงคะแนนเลือกคามาลามากกว่าทรัมป์ในการเลือกตั้งประธานาธิบดีในปี 2024 ซึ่งมีแนวโน้มว่าเงินทุนภายใต้กฎหมาย IRA จะยังคงไหลเข้าสู่การผลิตพลังงานสะอาดในรัฐเหล่านี้ต่อไป

ผลกระทบจากการเปลี่ยนทิศทางของสหรัฐฯ คืออะไร

เงินทุนทั่วโลกที่เน้น ESG จะไหลเข้าสู่ยุโรป

การเข้าถึงเงินทุนด้าน ESG ของสหรัฐฯ จะถูกจำกัดในระยะสั้น โดยเฉพาะในส่วนของเงินทุนที่เน้นการลงทุนในหุ้น โดยพบว่าสัดส่วนของยุโรปในสินทรัพย์ภายใต้การบริหาร (AUM) ของหุ้น ESG เพิ่มขึ้นเป็น 84% (2.7 ล้านล้านดอลลาร์จากทั้งหมด 3.2 ล้านล้านดอลลาร์) ขณะที่สัดส่วนของสหรัฐฯ ลดลงเหลือ 11% แนวโน้มนี้น่าจะดำเนินต่อไป จนกว่าความไม่แน่นอนจะคลี่คลายลงอย่างมีนัยสำคัญ หรือมีการเปลี่ยนแปลงนโยบายของสหรัฐฯ ครั้งใหญ่

ในตลาดตราสารหนี้ การออกพันธบัตรสีเขียวใหม่ของสหรัฐฯ ได้ชะลอตัวลงอย่างมาก (ลดลง 66% เมื่อเปรียบเทียบระหว่างเดือนมกราคม 2024 และ 2025) ขณะเดียวกัน จีนได้แซงหน้าสหรัฐฯ ในแง่ของยอดสะสมพันธบัตรสีเขียวเป็นครั้งแรกในเดือนมกราคม 2025 สถานการณ์นี้เป็นผลการจากการออกกฎหมายตลาดทุนที่ต่อต้าน ESG ในหลายรัฐของสหรัฐฯ ประกอบกับการเปลี่ยนแปลงเชิงนโยบายภายใต้รัฐบาลปัจจุบัน สิ่งนี้จะเป็นการขัดขวางการเข้าเม็ดเงิน ESG ที่มีต้นทุนต่ำ (เนื่องจากการลดลงของ Greenium) ของบริษัทสหรัฐฯ อย่างมีนัยสำคัญ

นอกจากนี้ สงครามการค้าในปัจจุบันและความขัดแย้งทางการค้าที่มีแนวโน้มรุนแรงขึ้นจะเป็นปัจจัยฉุดรั้งภาคการผลิตของสหรัฐฯ โดยสงครามการค้าได้ทำให้การผลิตของสหรัฐฯ ชะลอตัวลงแล้ว ขณะที่กฎหมายใหม่ที่เตรียมบังคับใช้ เช่น Carbon Border Adjustment Mechanism (CBAM) ของสหภาพยุโรป ลดการส่งออกของสหรัฐฯ ไปยังสหภาพยุโรปมากขึ้น แม้ว่าในระยะแรก ผลกระทบจะจำกัดอยู่ที่เพียง 4 พันล้านดอลลาร์ จากมูลค่าการส่งออกสินค้าทั้งหมดของสหภาพยุโรปที่ 350 พันล้านดอลลาร์ อย่างไรก็ตาม ศูนย์วิจัยกสิกรไทยคาดว่าสหรัฐฯ อาจมีการตอบโต้ CBAM ในลักษณะเดียวกับที่รัฐบาลปัจจุบันเคยแสดงจุดยืนต่อระบบภาษีมูลค่าเพิ่ม (VAT) ของสหภาพยุโรป

การลงทุนเงินทุนสีเขียวของสหรัฐฯ จะกลายมีความแตกต่างมากหมาย

แม้การย้ายฐานการผลิตแผงโซลาร์กลับมายังสหรัฐฯ จะส่งผลให้กำลังการผลิตเพิ่มขึ้นถึงสามเท่า (จาก 14.5 GW ในปี 2023 เป็น 42.1 GW ในปี 2024) การถอนตัวจากนโยบายของรัฐบาลกลางในการกำหนดนโยบาย รวมถึงความย้อนแย้งของกฎหมาย IRA จะทำให้ภาคธุรกิจต้องวางกลยุทธ์เกี่ยวกับพื้นที่ที่จะเข้าไปลงทุนในสหรัฐฯ ตัวอย่างเช่น ผู้ผลิตแบตเตอรี่รถ EV จะมีคำถามว่าควรเลือกสร้างโรงงานแห่งใหม่ในรัฐที่มีต้นทุนต่ำพร้อมรับเงินอุดหนุนภายใต้กฎหมาย IRA แม้ว่ารัฐนั้นจะมีจุดยืนต่อต้าน ESG หรือมุ่งเน้นไปที่รัฐที่มีระบบไฟฟ้ากริดที่สะอาดกว่าและนโยบายด้านสิ่งแวดล้อมที่เอื้อต่อธุรกิจมากกว่า

ผู้ผลิตอุปกรณ์ Original Equipment anufacturers (OEM) ของพลังงานหมุนเวียนหลายรายเลือกอย่างแรกด้วยเหตุผลด้านต้นทุน ส่งผลให้เกิดการขยายตัวอย่างรวดเร็วในรัฐที่พรรครีพับลิกัน โดยรัฐเท็กซัสและจอร์เจียเป็นผู้นำ ด้วยกำลังการผลิตโมดูลพลังงานแสงอาทิตย์ในปี 2024 ที่ 8.6 และ 8.4 GW ตามลำดับ ทั้งนี้ OEM มักบริหารความเสี่ยงด้านชื่อเสียงโดยเลือกใช้คำอย่าง ‘ความมั่นคงด้านพลังงาน’ และ ‘ความเป็นอิสระด้านการผลิตของสหรัฐฯ’ แทนคำว่า ‘สีเขียว’ หรือ ‘ESG’ อย่างไรก็ตาม สหรัฐฯ ยังคงพึ่งพาการนำเข้าแผ่นเวเฟอร์และเซลล์พลังงานแสงอาทิตย์เป็นอย่างมาก โดยในปี 2024 ไม่มีการเปิดโรงงานผลิตเวเฟอร์ใหม่เลย

กำลังการติดตั้งพลังงานแสงอาทิตย์ปลายน้ำในสหรัฐฯ มาจาก 15 รัฐคิดเป็น 80% ของกำลังการผลิตพลังงานแสงอาทิตย์ โดยมีรัฐแคลิฟอร์เนียและเท็กซัสเป็นผู้นำ โดยเฉลี่ยแล้ว ร้ฐที่สนับสนุนพรรคเดโมแครตมีสัดส่วนพลังงานหมุนเวียนในระบบไฟฟ้าสูงกว่า (เฉลี่ย 31.9% เทียบกับ 23.2% สำหรับรัฐที่สนับสนุนพรรครีพับลิกัน) เมื่อรวมกับเป้าหมายการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ในระดับรัฐ จึงมีแนวโน้มที่โมดูลพลังงานแสงอาทิตย์ที่ผลิตในรัฐที่สนับสนุนพรรครีพลับลิกันจะถูกส่งไปยังสถานีผลิตไฟฟ้าในรัฐที่สนับสนุนพรรคเดโมแครต รัฐขนาดใหญ่อย่างเท็กซัสและฟลอริดายังมีแนวโน้มจะได้รับประโยชน์เช่นกันจากปริมาณกำลังการผลิตที่สูง ไม่ว่าจะมีจุดยืนทางการเมืองอย่างไร

ดังนั้น การไหลของเงินทุนจึงมีแนวโน้มแตกต่างกันไปตามพิ้นที่ที่สนับสนุนห่วงโซ่อุปทานสีเขียว OEM จะติดตามเงินอุดหนุนจาก IRA ให้กับรัฐพรรครีพับลิกันที่ผลิตโมดูลพลังงานแสงอาทิตย์ต้นทุนต่ำแล้วส่งไปยังรัฐพรรคเดโมแครตที่สนับสนุน ESG ที่มีส่วนแบ่งการใช้พลังงานหมุนเวียนสูงกว่า

แผนกลยุทธ์สำหรับประเทศไทย

แรงขับเคลื่อนด้านความต้องการพื้นฐานสำหรับเทคโนโลยีสีเขียวในสหรัฐฯ ยังมีแนวโน้มแข็งแกร่งอย่างต่อเนื่อง ซึ่งนับเป็นข่าวดี สหรัฐฯ ยังคงพึ่งพาการนำเข้าเป็นหลัก โดยในปี 2024 มีการนำเข้าโมดูลพลังงานแสงอาทิตย์ 55 GW จากกำลังการติดตั้งรวมทั้งสิ้น 63 GW

อย่างไรก็ตาม แม้ประเทศในอาเซียนจะเป็นแหล่งนำเข้าหลักของสหรัฐฯ คิดเป็นสัดส่วนถึง 88% แต่กลับได้รับผลกระทบจากภาษีต่อต้านการทุ่มตลาดและการอุดหนุน (AD/CVD)

ภาษีดังกล่าวมีอัตราสูงถึง 3,403.96% สำหรับกัมพูชา 799.55% สำหรับไทย 542.64% สำหรับเวียดนาม และ 168.80% สำหรับมาเลเซีย โดยจะถูกรวมเข้ากับอัตราภาษี 10% ที่อยู่ระหว่างการเสนอในปัจจุบัน มาตรการนี้จะทำให้ต้นทุนการนำเข้าเซลล์พลังงานแสงอาทิตย์ของสหรัฐฯ จากอาเซียนพสูงจนไม่สามารถแข่งขันได้ ยกเว้นมาเลเซียหรือบริษัทที่ได้รับการยกเว้น ทั้งนี้โมดูลที่สหรัฐฯ นำเข้าในปัจจุบันมีราคาเฉลี่ยอยู่ที่ 0.10 ดอลลาร์ต่อวัตต์ ขณะที่ต้นทุนการผลิตภายในประเทศ อยู่ที่ 0.31 ดอลลาร์ต่อวัตต์

ประเทศไทยส่งออกเซลล์พลังงานแสงอาทิตย์ไปยังสหรัฐฯ คิดเป็นสัดส่วน 75.3% ของการส่งออกทั้งหมด หรือมากกว่า 2 GW ในปี 2024 ในกรณีฐาน (baseline) คาดว่าการส่งออกเซลล์พลังงานแสงอาทิตย์ของไทยไปยังสหรัฐฯ จะปรับลดลงในระยะสั้น จากการบังคับใช้ภาษี AD/CVD ใหม่ ผู้ผลิตไทยจำเป็นต้องมองหาตลาดส่งออกทางเลือก ซึ่งมีแนวโน้มว่าจะเป็นตลาดยุโรป (โดย 98% ของโมดูลพลังงานแสงอาทิตย์ในยุโรปนำเข้าจากจีน ) อย่างไรก็ตาม การหลบเลี่ยง AD/CVD จะเป็นไปได้ยาก ตัวอย่างเช่น การจัดหาเวเฟอร์จากแหล่งที่ไม่ใช่จีนอาจทำได้ยาก เนื่องจาก 98% ของอุปทานทั่วโลกมีต้นกำเนิดจากจีน หรือการส่งออกผ่านประเทศที่สามก่อนเข้าสู่สหรัฐฯ ก็น่าจะไม่ได้ผลเท่าที่ควร

นอกจากเทคโนโลยีพลังงานแสงอาทิตย์แล้ว ประเทศไทยยังเป็นผู้ส่งออกเครื่องปรับอากาศรายใหญ่อันดับสองของโลก (โดยในปี 2023 มีมูลค่าการส่งออกประมาณ 7.9 พันล้านดอลลาร์ รองจากจีนที่ 22.3 พันล้านดอลลาร์ ) การลงทุนเพื่อให้ได้รับการรับรองด้านสิ่งแวดล้อม (เช่น การจัดอันดับ “ENERGY STAR” ของสหรัฐฯ สำหรับเครื่องปรับอากาศ) จะเปิดโอกาสให้ผู้ส่งออกระบบ HVAC ของไทยสามารถทำตลาดผลิตภัณฑ์ในฐานะโซลูชันที่ตอบโจทย์เป้าหมายด้านสภาพภูมิอากาศของสหรัฐฯ หรือโซลูชันที่ช่วยเพิ่มประสิทธิภาพการใช้พลังงาน

สำหรับอุตสาหกรรมรถ EV และชิ้นส่วนของไทย คาดว่าจะไม่ได้รับผลกระทบอย่างมีนัยสำคัญจากการเปลี่ยนแปลงนโยบายของสหรัฐฯ เนื่องจากมีสัดส่วนการส่งออกไปยังสหรัฐฯ เพียง 2.6% เท่านั้น

Social Links