THAI

THAI

อัตราการเข้าถึงบริการทางการเงินของไทย

แม้ส่วนใหญ่สูงกว่าค่าฉลี่ย APEC

แต่ยังมีโจทย์ที่ต้องเดินหน้า

……………………………………………..

- ในการประชุม APEC ในปี 2565 นี้ สะท้อนความพยายามในการผลักดันเศรษฐกิจและสังคมของประเทศสมาชิกไปสู่ทิศทางแห่งความยั่งยืน โดยเติบโตอย่างมีส่วนร่วม (Inclusive Growth) ซึ่งหนึ่งแนวทางผลักดันคือการสนับสนุนให้กลุ่มคนต่างๆ ของสังคมเข้าถึงบริการทางการเงินในระบบ (Financial Inclusion)

- แม้อัตราการเข้าถึงบริการทางการเงินของไทยหลายด้านอยู่สูงกว่าค่าเฉลี่ยของ APEC แต่อัตราเข้าถึงบริการสินเชื่อ รวมถึงบัตรเครดิตหรือเดบิตยังอยู่ในระดับต่ำกว่า อันเป็นโจทย์ที่ไทยสามารถพัฒนาเพิ่มเติมได้

- ตัวอย่างแนวทางดำเนินการที่สามารถทำได้ คือ การเพิ่มการแข่งขันระหว่างผู้ให้บริการทั้งแบงก์และนอนแบงก์ โดยเฉพาะในช่องทางออนไลน์ ลดต้นทุนการทำธุรกรรมให้กับผู้ให้บริการสินเชื่อ เปิดโอกาสให้ผู้เล่นสามารถเข้าถึงระบบโครงสร้างพื้นฐานของประเทศ การให้ความรู้ทางการเงิน ตลอดจนการสร้างและส่งเสริมอาชีพ โดยอาศัยความเชื่อมโยงทางการค้าภายในกลุ่ม APEC เป็นต้น

………………………………………………….

โจทย์สำคัญของการประชุมความร่วมมือทางเศรษฐกิจเอเชีย-แปซิฟิก (APEC) ในปี 2565 นี้ จะมีหัวข้อหลักของการประชุม คือ เปิดกว้าง สร้างสัมพันธ์ เชื่อมโยงกันสู่สมดุล (Open. Connect. Balance.) โดยให้มีการเปิดกว้างสู่โอกาสด้านการค้าการลงทุน เชื่อมโยงและฟื้นฟูการเดินทาง การท่องเที่ยว อำนวยความสะดวกด้านการค้าการลงทุน สร้างสมดุลและส่งเสริมด้านเศรษฐกิจบนพื้นฐานของสิ่งแวดล้อมที่ยั่งยืน ภายใต้โมเดลเศรษฐกิจชีวภาพ-เศรษฐกิจหมุนเวียน-เศรษฐกิจสีเขียว (BCG Economy Model)

ภายใต้โจทย์ต่างๆ ดังกล่าว สะท้อนความพยายามในการผลักดันเศรษฐกิจและสังคมของประเทศสมาชิกไปสู่ทิศทางแห่งความยั่งยืน เป็นการเติบโตในลักษณะ Inclusive Growth หรือการเติบโตอย่างมีส่วนร่วม ที่สนับสนุนให้มีแบ่งปันผลประโยชน์ร่วมกัน และส่งเสริมให้คนทุกกลุ่มในสังคมได้รับโอกาสอย่างเสมอภาค ซึ่งหนึ่งในแนวทางการผลักดันให้เกิด Inclusive Growth จะต้องอาศัยการสนับสนุนให้กลุ่มคนต่างๆ ของสังคมเข้าถึงบริการทางการเงินในระบบ (Financial Inclusion) บนความคาดหวังว่า การได้รับเงินทุนที่เพียงพอ ในต้นทุนที่เหมาะสมกับความเสี่ยง และรวดเร็ว จะช่วยให้บุคคลหรือกิจการเหล่านั้น สามารถขยายการลงทุนและเพิ่มโอกาสทางรายได้เพิ่มมากขึ้นในอนาคต

เมื่อเจาะเฉพาะบริบทของการเข้าถึงบริการทางการเงินใน APEC นั้น ศูนย์วิจัยกสิกรไทยพบประเด็นที่น่าสนใจ ดังนี้

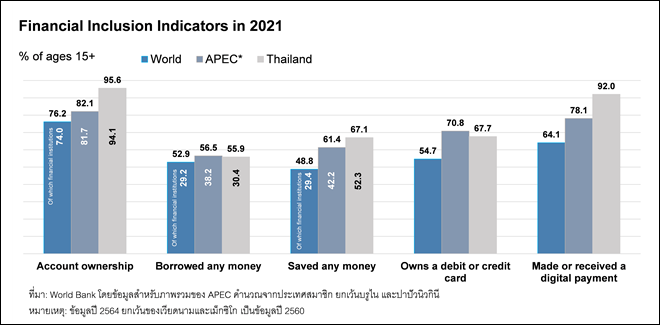

- อัตราการเข้าถึงบริการทางการเงินของไทยส่วนใหญ่อยู่สูงกว่าค่าเฉลี่ยของ APEC โดยจากข้อมูลของธนาคารโลก (World Bank) ในปี 2564 พบว่า ไทยมีสัดส่วนการมีจำนวนบัญชีทางการเงินกับผู้ให้บริการทางการเงินในระบบ (เทียบกับจำนวนประชากรที่อายุมากกว่า 15 ปีขึ้นไปทั้งหมด) การออมเงินที่สถาบันการเงิน การทำธุรกรรมชำระเงินทางดิจิทัล ในสัดส่วนร้อยละ 95.6 ร้อยละ 67.1 และร้อยละ 92.0 ตามลำดับ ซึ่งสูงกว่าภาพรวมของ APEC ที่อยู่ที่สัดส่วนร้อยละ 82.1 ร้อยละ 61.4 และร้อยละ 78.1 ตามลำดับ และสูงกว่าภาพรวมการเข้าถึงบริการในด้านดังกล่าวของโลกด้วยเช่นกัน

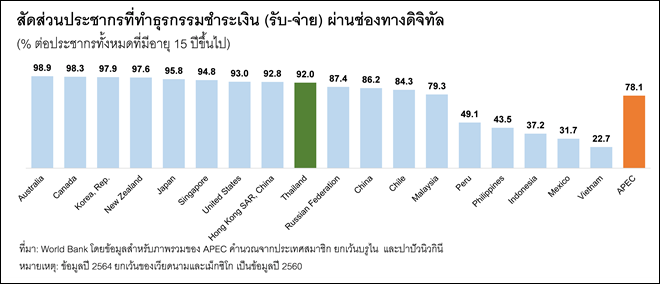

- ไทยมีความโดดเด่นในมิติของการทำธุรกรรมผ่านช่องทางดิจิทัล อันเป็นผลจากการผลักดันโครงการพร้อมเพย์ (PromptPay) และการฟรีค่าธรรมเนียมการโอนเงินช่องทางดิจิทัลตั้งแต่ปี 2560-2561 ต่อด้วยการผลักดัน Application เป๋าตังของภาครัฐในระยะเวลาต่อมา ซึ่งล้วนแล้วแต่ทำให้การทำธุรกรรมผ่านช่องทางดิจิทัลของไทยเติบโตเร่งขึ้นมาก โดยในปี 2564 มีสัดส่วนของประชากรที่ทำธุรกรรมชำระเงินประมาณร้อยละ 92.0 ซึ่งสูงกว่าภาพรวมของ APEC ที่ร้อยละ 78.1 ทั้งนี้ ทิศทางดังกล่าวสามารถต่อยอดไปสู่การเพิ่มการเข้าถึงสินเชื่อ รวมถึงสร้างความเชื่อมโยงด้านการชำระเงินกับประเทศสมาชิกอื่นๆ ได้ อันเป็นแนวทางที่ ธปท.กำลังดำเนินการอยู่ในปัจจุบัน

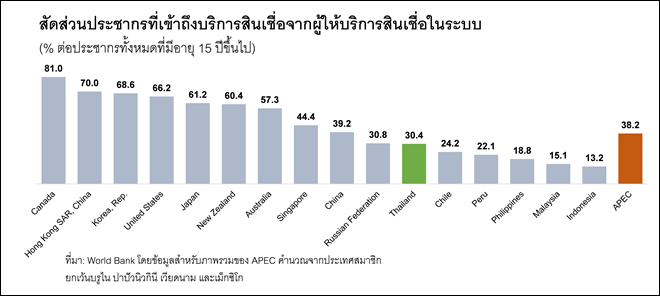

- อย่างไรก็ตาม ในมิติของการเข้าถึงบริการสินเชื่อ รวมถึงบัตรเครดิตหรือเดบิตนั้น ไทยยังคงต่ำกว่าภาพรวมของ APEC อันเป็นโจทย์ที่ไทยสามารถพัฒนาเพิ่มเติมได้ ทั้งนี้ แม้ว่าไทยจะมีสัดส่วนหนี้ครัวเรือนอยู่ในระดับสูงกว่าหลายประเทศใน APEC แต่การเพิ่มอัตราการเข้าถึงทางการเงิน (Financial Access) ในฝั่งสินเชื่อสำหรับกลุ่มที่มีข้อจำกัดต่างๆ (Unserved และ Underserved) ก็ยังมีความสำคัญและจำเป็น เนื่องจากข้อมูลจาก World Bank ชี้ว่า อัตราการใช้บริการสินเชื่อจากผู้ให้บริการด้านสินเชื่อในระบบของไทยอยู่ที่ร้อยละ 30.4 ซึ่งต่ำกว่าสัดส่วนภาพรวมของ APEC ที่ร้อยละ 38.2 โดยเหตุผลสำคัญตามผลสำรวจการเข้าถึงบริการทางการเงินภาคครัวเรือนของ ธปท. ปี 2563 สะท้อนว่ามาจากข้อจำกัดด้านสถานะทางการเงินหรือรายได้ไม่เพียงพอ ไม่รู้จักไม่มีความรู้ความเข้าใจในผลิตภัณฑ์สินเชื่อ และไม่กล้าไปติดต่อสถาบันการเงิน เนื่องจากกลัวถูกปฏิเสธ ขณะที่ มีประชากรไทยอีกจำนวนไม่น้อยที่เลือกจะยังไม่ใช้ผลิตภัณฑ์สินเชื่อ เนื่องจากยังไม่จำเป็นต้องใช้ (Self-Exclusion)

- ภาพต่างๆ ข้างต้น ย้ำกว่าในขณะที่ทางการไทยและฝ่ายต่างๆ ที่เกี่ยวข้อง ต้องเดินหน้าแก้ปัญหาหนี้ครัวเรือนไทยนั้น ก็คงต้องเดินเกมเพิ่มอัตราการเข้าถึงสินเชื่อในระบบไปพร้อมๆ กัน โดยแนวทางที่สามารถดำเนินการได้ ยกตัวอย่างเช่น

การเพิ่มการแข่งขันระหว่างผู้ให้บริการทั้งแบงก์และนอนแบงก์ โดยเฉพาะในช่องทางออนไลน์ ท่ามกลางความคุ้นชินในการใช้บริการออนไลน์ต่างๆ บนมือถือ และ e-Wallet ของประชากรไทยที่แพร่หลายขึ้นมาก ซึ่งการเพิ่มการแข่งขันดังกล่าว สามารถรวมถึงการให้ใบอนุญาตใหม่สำหรับ Digital-Only Bank หรือ Virtual Bank ภายใต้ความจำเป็นที่อาจต้องกำหนดกลุ่มลูกค้าเป้าหมายให้ตรงจุด เพื่อไม่ให้นำมาซึ่งการปล่อยสินเชื่อบนกลุ่มลูกค้าเดิมที่เข้าถึงสินเชื่ออยู่แล้ว และต้องมีการติดตามข้อมูลการปล่อยสินเชื่อของผู้ให้บริการอย่างใกล้ชิด เพื่อป้องกันความเสี่ยงเชิงระบบ ขณะที่ การแข่งขันดังกล่าว คงต้องอยู่บนหลักของความเท่าเทียมระหว่างผู้ให้บริการด้วย (Level Playing Field)

การช่วยลดต้นทุนการทำธุรกรรมให้กับผู้ให้บริการสินเชื่อ โดยการสนับสนุนให้เข้าถึงฐานข้อมูลขนาดใหญ่ อาทิ ฐานข้อมูลผู้มีรายได้น้อยของประเทศ นอกจากนี้ ยังมีฐานข้อมูลที่มีเอกชนเป็นเจ้าของ อาทิ ธุรกรรมอีคอมเมิร์ส หรือโทรศัพท์มือถือ ซึ่งในทางปฏิบัติ อาจต้องอาศัยการแก้กฎหมายและมีแนวปฏิบัติที่สอดคล้องกับกฎหมายคุ้มครองข้อมูลส่วนบุคคล ขณะเดียวกัน การใช้ฐานข้อมูลของผู้ประกอบการเอกชน ย่อมจะส่งผลกระทบต่อธุรกิจต่างๆ ที่เป็นเจ้าของระบบอยู่ก่อนหน้าด้วย ทำให้ต้องมีการชั่งน้ำหนักถึงผลดีผลเสียอย่างรอบคอบ รวมถึงประเมินความเป็นไปได้ในทางปฏิบัติด้วย

ตัวอย่างของการผลักดันให้เกิดฐานข้อมูลขนาดใหญ่ (Big Data) ในการใช้ประโยชน์ในการปล่อยสินเชื่อ คือ ทางการจีนที่มีการแก้กฎหมายหลายส่วนและมีความร่วมมือกับบริษัทเอกชนขนาดใหญ่ในปี 2555-2556 เพื่อสนับสนุนการแบ่งปันข้อมูลเชิงพฤติกรรมต่างๆ ของลูกค้า และส่งเสริมการใช้ Big Data ในแวดวงธุรกิจการเงิน ซึ่งส่งผลให้บริษัทเทคโนโลยีขนาดใหญ่ ธนาคารพาณิชย์ กองทุนรวม และประกันสามารถใช้ข้อมูลดังกล่าวในการนำเสนอบริการทางการเงินให้ลูกค้าได้อย่างมีประสิทธิภาพมากขึ้น นอกจากนี้ ฝั่งยุโรปก็มีการออกกฎหมาย PSD2 (The Second Payment Services Directive) เพื่ออนุญาตให้ผู้ให้บริการที่เป็นบุคคลที่สาม สามารถเข้าถึงและใช้ประโยชน์จากข้อมูลลูกค้าแบงก์ (API) ในการทำธุรกรรมชำระเงินได้ เป็นต้น

ส่วนในปัจจุบัน ผู้ให้บริการสินเชื่อออนไลน์ของไทยหลายรายได้ใช้ข้อมูลกิจกรรมและพฤติกรรมบนโลกโซเชียลของลูกค้า ประกอบการพิจารณาสินเชื่อแล้ว ซึ่งช่วยเพิ่มประสิทธิภาพของเครื่องมือวิเคราะห์สินเชื่อของผู้ให้บริการสินเชื่อ

การเปิดโอกาสให้ผู้เล่นสามารถเข้าถึงระบบโครงสร้างพื้นฐานของประเทศ อาทิ ระบบการชำระเงิน ภายใต้การคิดต้นทุนการใช้บริการที่เหมาะสมระหว่างผู้ให้บริการ สุดท้ายแล้ว ต้นทุนผู้ให้บริการที่ต่ำลง จะช่วยส่งผ่านไปยังการคิดอัตราดอกเบี้ยเงินกู้ที่ต่ำลงจากเดิมได้

การให้ความรู้ทางการเงินและเสริมสร้างความเข้าใจที่ถูกต้องถึงปัญหาที่อาจจะตามมาของการใช้หนี้นอกระบบ ขณะที่การให้ความรู้ทางการเงิน ควรเน้นไปที่การให้ความรู้ทางการเงินเกี่ยวกับการใช้จ่ายที่เหมาะสม การทำบัญชีครัวเรือน การเรียงลำดับความสำคัญในการจ่ายหนี้ การออมเงิน รวมถึงความปลอดภัยทางไซเบอร์ ทั้งนี้ อาจดึงผู้ประกอบการในภาคการผลิตผู้เป็นนายจ้าง มาช่วยสนับสนุนการส่งเสริมการให้ความรู้ทางการเงินดังกล่าว เพื่อเป็นกิจกรรม CSR ของบริษัทฯ และภาครัฐอาจพิจารณาอนุญาตให้สามารถนำมาลดหย่อนภาษีเงินได้นิติบุคคลได้ เป็นต้น

การสร้างและส่งเสริมอาชีพ เป็นหัวใจสำคัญที่ช่วยให้เกิดความยั่งยืนด้านกระแสรายได้ อันจะช่วยบรรเทาปัญหาการเข้าถึงสินเชื่อ และหนี้ครัวเรือนอย่างยั่งยืน โดยนอกจากการส่งเสริมอาชีพทางเลือก และการรวมกลุ่มทางอาชีพแล้ว ทางการอาจสามารถต่อยอดด้านการค้าและการตลาด เพื่อยกระดับผลิตภัณฑ์ของครัวเรือนและกลุ่มอาชีพต่างๆ โดยเชื่อมโยงไปกับห่วงโซ่อุปทานของธุรกิจขนาดใหญ่ หรือสิทธิพิเศษทางการค้าภายในกลุ่ม APEC ที่มีความหลากหลายของประเทศสมาชิก เป็นต้น

โดยสรุปแล้ว ในมิติของการเข้าถึงบริการทางการเงิน อันเป็นองค์ประกอบสำคัญต่อการสร้างการเติบโตแบบมีส่วนร่วม (Inclusive Growth) นั้น แม้ว่าไทยจะโดดเด่นกว่าหลายประเทศใน APEC ในมิติของการเป็นเจ้าของบัญชีทางการเงิน การมีเงินออม รวมถึงการทำธุรกรรมทางดิจิทัล แต่ไทยยังคงต้องเดินหน้าส่งเสริมการเข้าถึงบริการด้านสินเชื่อ เพื่อให้ประชากรกลุ่มที่มีข้อจำกัดในการเข้าถึงสินเชื่อ อาทิ จากปัญหารายได้ไม่เพียงพอหรือไม่ประจำ และการขาดความรู้ ได้รับสินเชื่อในระบบที่มีอัตราดอกเบี้ยต่ำกว่าการหันไปพึ่งพิงสินเชื่อนอกระบบ รวมถึงมีเงื่อนไขของสินเชื่อที่ดีกว่าเดิม อันจะนำไปสู่การต่อยอดการลงทุนเพื่อเพิ่มโอกาสทางอาชีพและยกระดับคุณภาพชีวิตในอนาคต

กระนั้นก็ดี การดำเนินนโยบายต่างๆ ควรทำอย่างต่อเนื่อง และออกแบบเฉพาะให้เหมาะสมกับระดับท้องถิ่น ภายใต้ความร่วมมือของหน่วยงานต่างๆ ของภาครัฐที่สอดประสานกัน เพื่อให้สามารถแก้ไขปัญหาการเข้าถึงสินเชื่อ โดยที่มุ่งให้การก่อหนี้ครัวเรือนก้อนใหม่นี้ เป็นไปเพื่อวัตถุประสงค์ของการสร้างอาชีพและเพิ่มมูลค่าให้กับชีวิตอย่างแท้จริง

Social Links