THAI

THAI

เงินบาทพลิกแข็งค่า

หุ้นไทยปรับตัวขึ้น หลังผลการประชุมเฟด

จับตาผลประชุม กนง.(2 สค.)

……………………………….

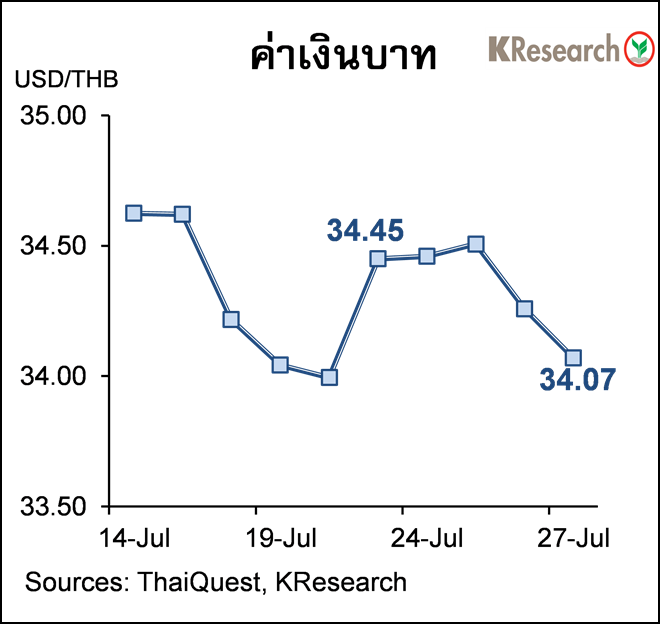

- เงินบาทแกว่งตัวในกรอบอ่อนค่า ก่อนจะพลิกแตะระดับแข็งค่าสุดในรอบ 1 สัปดาห์ที่ 34.03 บาทต่อดอลลาร์ฯ หลังตลาดประเมินว่า เฟดใกล้จบรอบการปรับขึ้นดอกเบี้ย หลังจากที่ได้ปรับขึ้นดอกเบี้ยไปที่กรอบ 5.25-5.50% ตามคาดในการประชุม 25-26 ก.ค. ที่ผ่านมา

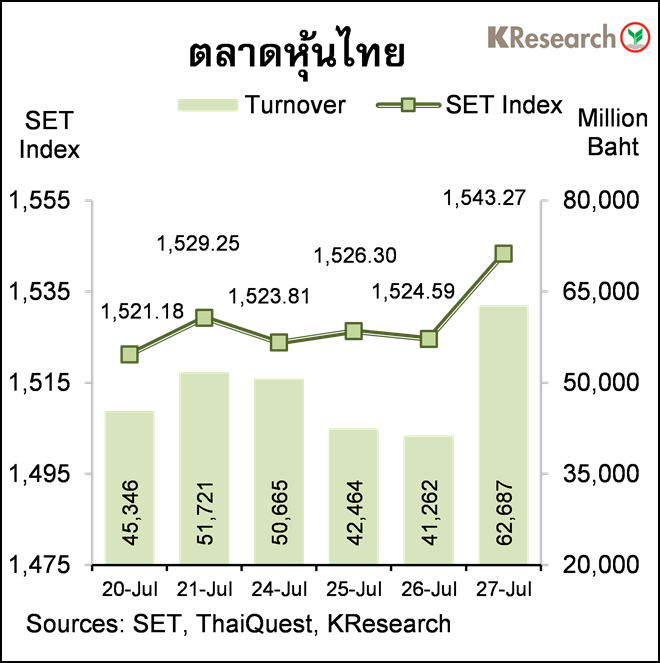

- SET Index แกว่งตัวกรอบแคบก่อนจะดีดตัวขึ้นในช่วงท้ายสัปดาห์ตามทิศทางหุ้นต่างประเทศ ท่ามกลางความคาดหวังว่าเฟดใกล้ยุติวงจรดอกเบี้ยขาขึ้น

………………………………..

สรุปความเคลื่อนไหวของค่าเงินบาท

เงินบาทดีดตัวกลับมาแข็งค่าหลังการประชุมเฟด โดยเงินบาทเคลื่อนไหวในกรอบอ่อนค่าในช่วงต้นสัปดาห์ตามจังหวะขายสุทธิพันธบัตรและหุ้นไทยของนักลงทุนต่างชาติ ขณะที่ตลาดยังคงรอติดตามปัจจัยทางการเมืองของไทยอย่างใกล้ชิด อย่างไรก็ดี เงินบาทเริ่มดีดตัวกลับมาแข็งค่าในช่วงกลางสัปดาห์ โดยมีปัจจัยบวกบางส่วนจากตัวเลขการส่งออกของไทยเดือนมิ.ย. ที่แม้จะยังคงหดตัวลง แต่ก็เป็นการหดตัวที่น้อยกว่าตัวเลขคาดการณ์ของตลาด เงินบาทเพิ่มช่วงบวกต่อเนื่องหลังการประชุมเฟด โดยแตะระดับแข็งค่าสุดในรอบ 1 สัปดาห์ที่ 34.03 บาทต่อดอลลาร์ฯ

ขณะที่เงินดอลลาร์ฯ เผชิญแรงขาย แม้ว่าเฟดจะมีมติปรับขึ้นอัตราดอกเบี้ยนโยบายอีก 0.25% ไปอยู่ที่ระดับ 5.25-5.50% เนื่องจากผลการประชุมเป็นไปตามที่ตลาดคาด และตลาดยังคงไม่ได้ให้น้ำหนักมากนักกับการปรับขึ้นดอกเบี้ยในช่วงที่เหลือของปี แม้ท่าทีของประธานเฟดจะยังคงเปิดโอกาสสำหรับการปรับขึ้นดอกเบี้ยอีกในระยะข้างหน้าเพื่อสกัดแรงกดดันเงินเฟ้อก็ตาม

ในวันพฤหัสบดีที่ 27 ก.ค. 2566 เงินบาทปิดตลาดที่ระดับ 34.07 บาทต่อดอลลาร์ฯ เทียบกับ 34.45 บาทต่อดอลลาร์ฯ ในวันศุกร์ก่อนหน้า (21 ก.ค.) สำหรับสถานะพอร์ตการลงทุนของนักลงทุนต่างชาติระหว่างวันที่ 24-27 ก.ค. 2566 นั้น นักลงทุนต่างชาติขายสุทธิหุ้นไทย 4,285 ล้านบาท แต่มีสถานะ Net Inflows เข้าตลาดพันธบัตรไทย 193 ล้านบาท (ซื้อสุทธิพันธบัตร 214 ล้านบาท หักด้วยตราสารหนี้ที่หมดอายุ 21 ล้านบาท)

สัปดาห์ถัดไป (31 ก.ค.-4 ส.ค.) ธนาคารกสิกรไทยมองกรอบการเคลื่อนไหวของค่าเงินบาทที่ระดับ 33.50-34.50 บาทต่อดอลลาร์ฯ ขณะที่ศูนย์วิจัยกสิกรไทยประเมินปัจจัยสำคัญที่ต้องติดตาม ได้แก่ ผลการประชุมกนง. (2 ส.ค.) สถานการณ์การเมืองไทย และทิศทางเงินทุนต่างชาติ ขณะที่ตัวเลขเศรษฐกิจสหรัฐฯ ที่สำคัญ ได้แก่ ตัวเลขจ้างงานนอกภาคเกษตร อัตราการว่างงาน ข้อมูลการจ้างงานภาคเอกชนของ ADP ดัชนี PMI/ISM ภาคการผลิตและภาคบริการเดือนก.ค. ตัวเลขการเปิดรับสมัครงานและอัตราการหมุนเวียนของแรงงาน (JOLTS) เดือนมิ.ย. และจำนวนผู้ขอรับสวัสดิการการว่างงาน นอกจากนี้ตลาดยังรอติดตามผลการประชุมธนาคารกลางอังกฤษและธนาคารกลางออสเตรเลีย รวมถึงดัชนี PMI เดือนก.ค. ของจีน ยูโรโซน และอังกฤษ ตัวเลขจีดีพีไตรมาส 2/66 อัตราเงินเฟ้อเดือนก.ค. ของยูโรโซนด้วยเช่นกัน

สรุปความเคลื่อนไหวตลาดหุ้นไทย

ดัชนีหุ้นไทยดีดตัวขึ้นก่อนปิดหยุดยาว ทั้งนี้หุ้นไทยเคลื่อนไหวในกรอบแคบเกือบตลอดสัปดาห์ระหว่างรอติดตามสถานการณ์การเมืองในประเทศและผลการประชุมของเฟดอย่างใกล้ชิด ขณะที่กลุ่มนักลงทุนต่างชาติเทขายหุ้นไทยอย่างหนักในช่วงต้นสัปดาห์ โดยเฉพาะหุ้นแบงก์ที่ผลประกอบการไตรมาส 2/66 ออกมาน่าผิดหวัง อย่างไรก็ดี หุ้นไทยดีดตัวขึ้นในช่วงท้ายสัปดาห์ก่อนปิดหยุดยาวตามทิศทางหุ้นต่างประเทศ เนื่องจากตลาดประเมินว่าเฟดใกล้จะยุติวัฎจักรการขึ้นดอกเบี้ยแล้ว แม้ว่าเฟดจะมีมติปรับขึ้นดอกเบี้ยตามคาดในการประชุมวันที่ 25-26 ก.ค. พร้อมส่งสัญญาณอาจขึ้นดอกเบี้ยอีกก็ตาม

ในวันพฤหัสบดีที่ 27 ก.ค. ดัชนี SET ปิดที่ระดับ 1,543.27 จุด เพิ่มขึ้น 0.92% จากระดับปลายสัปดาห์ก่อน ขณะที่มูลค่าการซื้อขายเฉลี่ยต่อวันอยู่ที่ 49,269.33 ล้านบาท เพิ่มขึ้น 2.97% จากสัปดาห์ก่อน ส่วนดัชนี mai เพิ่มขึ้น 0.68% มาปิดที่ระดับ 466.03 จุด

สำหรับสัปดาห์ถัดไป (31 ก.ค.-4 ส.ค.) บริษัทหลักทรัพย์กสิกรไทย จำกัด มองว่า ดัชนีหุ้นไทยมีแนวรับที่ 1,520 และ 1,500 จุด ขณะที่แนวต้านอยู่ที่ 1,555 และ 1,570 จุด ตามลำดับ โดยศูนย์วิจัยกสิกรไทยประเมินปัจจัยสำคัญที่ต้องติดตาม ได้แก่ การประชุมกนง. (2 ส.ค.) ทิศทางเงินทุนต่างชาติ สถานการณ์การเมืองในประเทศและผลประกอบการไตรมาส 2/66 ของบริษัทจดทะเบียนในตลาดหลักทรัพย์ไทย ส่วนข้อมูลเศรษฐกิจสหรัฐฯ ที่สำคัญ ได้แก่ ดัชนี PMI ข้อมูลการจ้างงานภาคเอกชนของ ADP ตัวเลขการจ้างงานนอกภาคเกษตร และอัตราการว่างงานเดือนก.ค. ขณะที่ปัจจัยต่างประเทศอื่นๆ ได้แก่ ตัวเลขจีดีพีไตรมาส 2/66 ดัชนีราคาผู้บริโภคเดือนก.ค. (เบื้องต้น) และดัชนีราคาผู้ผลิตเดือนมิ.ย. ของยูโรโซน ตลอดจนดัชนี PMI เดือนก.ค. ของจีน ญี่ปุ่นและยูโรโซน

Social Links