THAI

THAI

เศรษฐกิจ”สหรัฐ-ยุโรป”ชะลอตัว

ส่วน ศก.ไทยปัจจัยไม่แน่นอนยังพัวพัน การเมืองยังไม่ลงตัว

สหรัฐ

เศรษฐกิจเดินหน้าเข้าสู่วัฏจักขาลง ขณะที่ Fitch ปรับลด credit rating สหรัฐ จาก AAA เป็น AA+ อาจส่งผลต่อเสถียรภาพด้านการคลังรวมไปถึงความน่าเชื่อถือของพันธบัตรรัฐบาลสหรัฐ ในเดือนกรกฎาคม ตัวเลขการจ้างงานนอกภาคเกษตรเพิ่มขึ้นสู่ 187,000 ตำแหน่ง สูงขึ้นจากเดือนก่อนที่ 185,000 ตำแหน่ง แต่ต่ำกว่าคาดที่ 200,000 ตำแหน่ง ส่วนอัตราการว่างงานปรับตัวลงสู่ระดับ 3.5% ลดลงจากเดือนก่อนที่ 3.6% อัตราค่าจ้างรายชั่วโมงเพิ่มขึ้น 4.4% YoY และ 0.4% MoM สอดคล้องกับตัวเลขคาดการณ์ของตลาด ขณะที่ ดัชนี ISM Manufacturing PMI อยู่ที่ 44.4 ลดลงจากเดือนก่อนหน้าที่ 48.1 ยังคงอยู่ในโซนหดตัวต่อเนื่องเป็นเดือนที่ 8 ส่วน ISM Service PMI เติบโตชะลอลงสู่ 52.7 จากเดือนก่อนที่ 53.9

แม้ว่าความเสี่ยงต่อการเกิดภาวะถดถอยในสหรัฐลดลง แต่ผลกระทบจากการปรับขึ้นอัตราดอกเบี้ยนโยบายส่งผลให้เศรษฐกิจกำลังเดินหน้าเข้าสู่วัฏจักรชะลอตัว สะท้อนผ่าน (i) Leading Economic Indicator ตกต่ำสุดในรอบ 15 เดือน (ii) Composite PMI ปรับตัวลงทำระดับต่ำสุดในรอบ 4 เดือน และ (iii) อัตราการเติบโตของสินเชื่อที่ชะลอตัวต่อเนื่อง ขณะที่ส่วนต่างผลตอบแทนพันธบัตรผกผัน (inverted yield curve) ชี้ถึงความเสี่ยงต่อภาวะถดถอยทางเศรษฐกิจ นอกจากนี้ Fitch ได้ประกาศปรับลด credit rating ของสหรัฐจาก AAA สู่ AA+ จากแนวโน้มสถานะทางการคลังที่ถดถอยลงและหนี้ที่สูงขึ้น ซึ่งอาจส่งผลต่อต้นทุนการกู้ยืมทั้งของรัฐบาลและภาคเอกชน และเพิ่มความเสี่ยงต่อการเติบโตทางเศรษฐกิจในระยะต่อไป ทั้งนี้ จากปัจจัยต่างๆ ข้างต้น ประกอบกับอัตราดอกเบี้ยที่แท้จริงที่เริ่มเป็นบวก ธนาคารกลางสหรัฐ (เฟด) มีแนวโน้มที่จะยุติวงจรขาขึ้นของดอกเบี้ยในการประชุมครั้งถัดไปวันที่ 20 กันยายน

ยูโรโซน

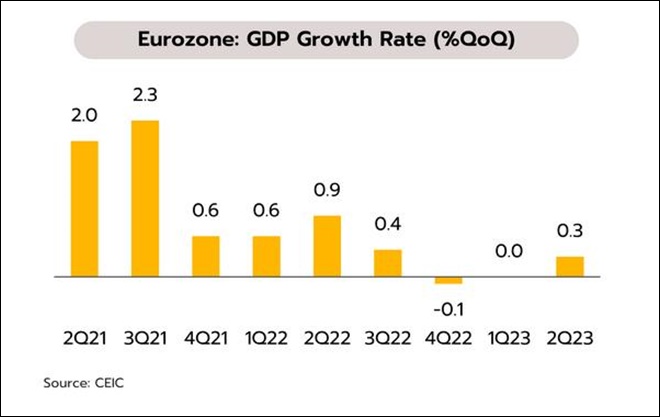

ยูโรโซนรอดพ้นจากภาวะถดถอยในไตรมาส 2 แต่เศรษฐกิจในภาพรวมยังคงอ่อนแอ คาดเป็นเหตุให้ ECB อาจปรับขึ้นดอกเบี้ยอีกเพียงหนึ่งครั้งในปีนี้ ในไตรมาส 2 GDP ยูโรโซนขยายตัว 0.6% YoY และ 0.3% QoQ ดีกว่าตลาดคาดที่ 0.5% และ 0.2% ตามลำดับ ขณะที่ในเดือนกรกฎาคม อัตราเงินเฟ้อทั่วไปอยู่ที่ 5.3% YoY ชะลอลงจากเดือนก่อนหน้าที่ 5.5% ส่วนอัตราเงินเฟ้อพื้นฐานอยู่ที่ 5.5% YoY ไม่เปลี่ยนแปลงเมื่อเทียบกับเดือนก่อนหน้า นอกจากนี้ ในเดือนมิถุนายน ตัวเลขค้าปลีกหดตัว -1.4% YoY และ -0.3% MoM

แม้ว่าเศรษฐกิจยูโรโซนจะรอดพ้นจากภาวะถดถอย (recession) ได้ในไตรมาสที่ 2 แต่ต้นทุนค่าครองชีพที่สูงรวมถึงการใช้นโยบายทางการเงินที่ตึงตัว ส่งผลให้ดัชนีชี้วัดทางเศรษฐกิจอื่นๆ ยังคงให้ภาพที่อ่อนแอ เช่น (i) ตัวเลขค้าปลีกหดตัวต่อเนื่องเป็นเดือนที่ 13 (ii) ดัชนีความเชื่อมั่นเศรษฐกิจ (ZEW) ติดลบต่อเนื่องเป็นเดือนที่ 3 (iii) การเติบโตของสินเชื่อที่ชะลอลง รวมถึง (iv) ดัชนี Composite PMI อยู่ในโซนหดตัวต่อเนื่องเป็นเดือนที่ 3 ขณะที่อัตราเงินเฟ้อในภาพรวมยังคงปรับลงได้ค่อนข้างช้าจากแรงหนุนของตลาดแรงงานที่ตึงตัวซึ่งส่งผลให้อัตราดอกเบี้ยที่แท้จริงยังคงติดลบ ทั้งนี้ วิจัยกรุงศรีประเมินว่าแม้เงินเฟ้อยังสูงกว่าเป้าหมายที่ 2% แต่ด้วยภาพรวมเศรษฐกิจยูโรโซนที่อ่อนแอ ธนาคารกลางยุโรป (ECB) อาจปรับขึ้นอัตราดอกเบี้ยนโยบายอีกเพียงหนึ่งครั้งในปีนี้อีก 0.25% ทำให้ดอกเบี้ยเงินฝากอ้างอิงปรับขึ้นสู่ระดับ 4.00% ก่อนจะคงไว้ที่ระดับสูงต่อเนื่องจนถึงกลางปีหน้า

จีน

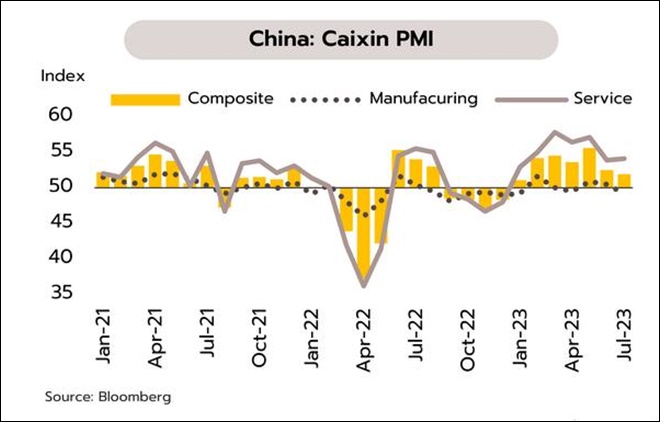

เศรษฐกิจจีนเติบโตต่ำสุดนับตั้งแต่เปิดประเทศ แรงกดดันจากภาคการผลิต รอความหวังจากมาตรการกระตุ้นภาครัฐ จากผลสำรวจของภาคเอกชนหรือ Caixin รายงานว่า ดัชนี Composite PMI ที่สะท้อนภาพรวมทั้งภาคการผลิตและภาคบริการ ลดลงจาก 52.5 ในเดือนมิถุนายน สู่ 51.9 ในเดือนกรกฎาคม ซึ่งเป็นการเติบโตอ่อนแอสุดนับตั้งแต่เดือนมกราคม แม้ว่าดัชนี PMI ภาคบริการเพิ่มขึ้นจากระดับต่ำสุดในรอบ 5 เดือนที่ 53.9 สู่ระดับ 54.1 อย่างไรก็ตาม ดัชนี PMI ภาคการผลิตพลิกกลับมาหดตัวเป็นครั้งแรกในรอบ 3 เดือนและลดลงสู่ระดับต่ำสุดในรอบ 6 เดือนที่ 49.2 จาก 50.5 เนื่องจากการหดตัวของคำสั่งซื้อใหม่ ยอดขายต่างประเทศ การจ้างงาน ผลผลิต และความเชื่อมั่นของผู้ประกอบการ

การเติบโตของจีนที่มีทิศทางอ่อนแรงลงส่งผลให้ทางการทยอยออกมาตรการช่วยเหลือภาคธุรกิจและครัวเรือน โดยล่าสุดมีการออก 28 มาตรการสนับสนุนบริษัทเอกชน ครอบคลุม 5 ด้าน ได้แก่ การเปิดตลาดให้บริษัทเอกชนเข้าถึงได้อย่างเท่าเทียมกัน การสนับสนุนด้านการเงินและการใช้ที่ดินให้มากขึ้น การเพิ่มความคุ้มครองด้านกฎหมาย การให้บริการที่ดีขึ้นจากภาครัฐ และสร้างบรรยากาศทางธุรกิจให้น่าสนใจ นอกจากนี้ จีนยังประกาศ 20 มาตรการในการกระตุ้นการบริโภค อาทิ (i) สนับสนุนการซื้อรถยนต์พลังงานใหม่และกระตุ้นให้มีการติดตั้งสถานีชาร์จแบตเตอรี่ (ii) สนับสนุนการติดตั้งเครื่องใช้ไฟฟ้าอัจฉริยะ (iii) กระตุ้นการท่องเที่ยว (iv) จัดหาที่อยู่อาศัยให้เช่าราคาไม่แพง อย่างไรก็ตาม ยังไม่ชัดเจนว่าประสิทธิผลของมาตรการจะสามารถต้านทานวัฏจักรทางเศรษฐกิจ (counter-cyclical policy) ที่กำลังชะลอตัวได้หรือไม่ และดีเพียงใด

เศรษฐกิจไทย

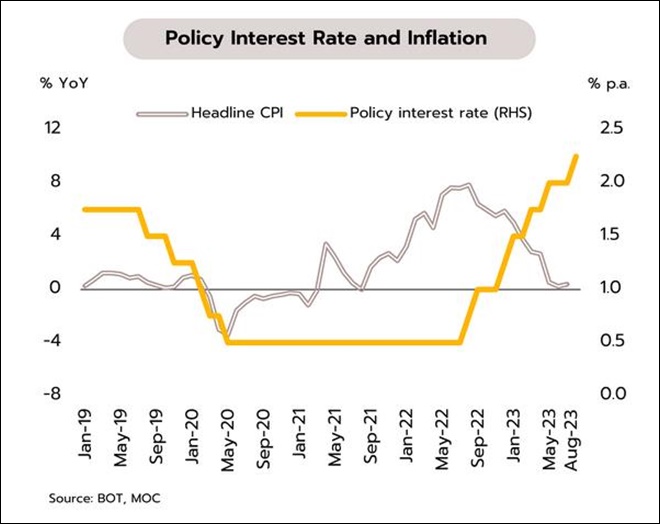

วิจัยกรุงศรีคาดกนง.อาจคงอัตราดอกเบี้ยนโยบายที่ 2.25% ในช่วงที่เหลือของปีนี้ ท่ามกลางหลายปัจจัยที่มีความไม่แน่นอนซึ่งอาจกระทบต่อการฟื้นตัวทางเศรษฐกิจ

ภาคท่องเที่ยวและการบริโภคภาคเอกชนช่วยหนุนเศรษฐกิจไตรมาสสองอาจเติบโตได้ใกล้เคียงกับไตรมาสแรก ธปท.รายงานเศรษฐกิจโดยรวมเดือนมิถุนายนอยู่ในทิศทางฟื้นตัวจากภาคท่องเที่ยวที่ปรับดีขึ้นตามจำนวนนักท่องเที่ยวไทยและต่างชาติ ด้านการบริโภคภาคเอกชนแม้ชะลอลงหลังหมดปัจจัยชั่วคราว (เช่น กิจกรรมทางเศรษฐกิจในช่วงการเลือกตั้ง) แต่ยังเติบโตได้ (+6.5% YoY จากเดือนก่อน +7.0%) ตามการจ้างงานและความเชื่อมั่นที่ปรับดีขึ้น ขณะที่การลงทุนภาคเอกชนปรับลดลง (-1.6% จาก +2.7%) โดยลดลงทั้งการลงทุนในหมวดเครื่องจักรและอุปกรณ์ และการลงทุนในหมวดก่อสร้าง ส่วนมูลค่าการส่งออกหดตัวต่อเนื่องเป็นเดือนที่ 9 (-5.9%)

โดยรวมเครื่องชี้เศรษฐกิจในไตรมาส 2 (เดือนเมษายน-มิถุนายน) ฟื้นตัวต่อเนื่องจากไตรมาสก่อน ปัจจัยหนุนสำคัญจากการขยายตัวของภาคท่องเที่ยวและการบริโภคภาคเอกชน โดยวิจัยกรุงศรีคาดว่า GDP ในไตรมาส 2 อาจเติบโตจากไตรมาสแรกที่ +1.0% QoQ sa หรือ +2.7% YoY (เทียบกับ +1.9% QoQ sa หรือ +2.7% YoY ในไตรมาสแรก) ในระยะต่อไปเศรษฐกิจไทยยังเผชิญกับแรงกดดันจากสถานการณ์การเมืองในประเทศ การจัดตั้งรัฐบาลที่ยังมีความไม่แน่นอนซึ่งอาจส่งผลต่อการจัดทำงบประมาณรายจ่ายประจำปี 2567 ล่าช้ากว่าคาด บั่นทอนความเชื่อมั่นและกระทบต่อแรงส่งการเติบของเศรษฐกิจในช่วงครึ่งปีหลัง

Social Links