THAI

THAI

เศรษฐกิจอ่อนโรย กำลังซื้ออ่อนแรง

โรงงานหืดจับ ปิดตัวมากกว่า 100 แห่ง/เดือน

- สถานการณ์การปิดโรงงานในปี 2567 ยังคงมากกว่า 100 แห่งต่อเดือน ต่อเนื่องเป็นปีที่ 2โดยเป็นที่น่าสังเกตว่าโรงงานที่ปิดตัวลง เป็นโรงงานขนาดเล็ก (SMEs) มากขึ้น สะท้อนจากทุนจดทะเบียนรวมของโรงงานที่ปิดตัวน้อยกว่าปี 2566 ราว 3.8 เท่า

- ศูนย์วิจัยกสิกรไทยมองว่า โรงงานยังเสี่ยงปิดตัวต่อเนื่อง โดยเฉพาะกลุ่ม SMEs จากปัจจัยเสี่ยงทางด้านภาวะเศรษฐกิจและกำลังซื้อที่ยังเปราะบาง สงครามการค้ารอบใหม่ รวมถึงแรงกดดันจากการแข่งขันกับสินค้านำเข้าที่มีมากขึ้น

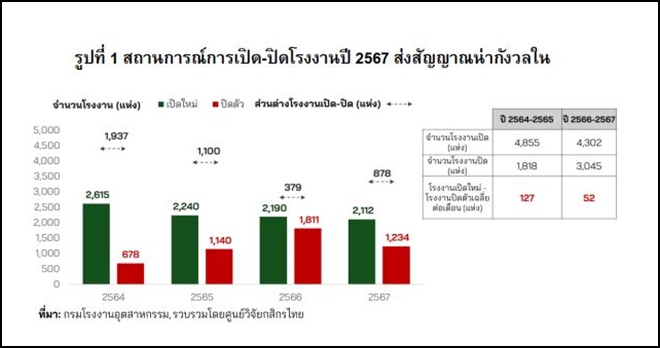

สถานการณ์การเปิด-ปิดโรงงานในปี 2567 แม้ภาพรวมการเปิดโรงงานจะมากกว่าการปิดโรงงาน แต่จำนวนโรงงานที่ปิดตัวเฉลี่ยยังคงมากกว่า 100 แห่งต่อเดือน ต่อเนื่องเป็นปีที่ 2 สถานการณ์โดยรวมจึงยังเป็นภาพที่ไม่ดีต่อเนื่อง เห็นได้จากในช่วง 2 ปีที่ผ่านมา (2566-2567) โรงงานเปิดใหม่หักลบด้วยโรงงานปิดตัว เฉลี่ยลดลงเหลือเพียง 52 แห่งต่อเดือน จาก 127 แห่งต่อเดือนในช่วงปี 2564-2565 (รูปที่ 1)

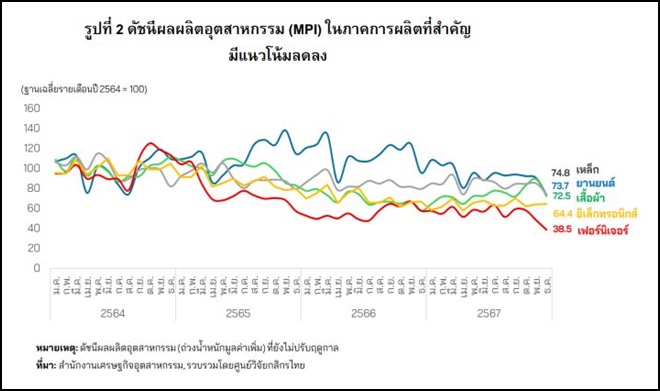

ประเภทของโรงงานที่ปิดตัวลงมากในปี 2567 ส่วนใหญ่จะอยู่ในกลุ่มที่มีปัญหาโครงสร้างการผลิต และเผชิญความต้องการที่ลดลง รวมถึงแข่งขันรุนแรงทั้งจากคู่แข่งและสินค้านำเข้า ไม่ว่าจะเป็น อุตสาหกรรมเฟอร์นิเจอร์ อิเล็กทรอนิกส์ เสื้อผ้า ยานยนต์ และเหล็ก ที่เห็นภาพการปิดตัวของโรงงานทั้งขนาดเล็กและขนาดใหญ่ สอดคล้องกับดัชนีการผลิตในกลุ่มเหล่านี้ที่มีทิศทางลดลงต่อเนื่องเมื่อเทียบกับปีฐาน (รูปที่ 2)

หากมองในมิติขนาด พบว่าโรงงานที่ปิดตัวลงในปี 2567 เป็นผู้ประกอบการขนาดเล็ก (SMEs) มากขึ้น สะท้อนจากทุนจดทะเบียนรวมของโรงงานที่ปิดตัวลงในปี 2567 อยู่ที่เพียง 47,833 ล้านบาท น้อยกว่าทุนจดทะเบียนรวมในปี 2566 ถึง 3.8 เท่า (รูปที่ 3) แสดงให้เห็นว่ากลุ่ม SMEs ในภาคการผลิตยังคงเผชิญความยากลำบาก

โรงงานเปิดใหม่ยังสามารถดูดซับแรงงานในภาพรวมได้ ทำให้สถานการณ์ปัจจุบันยังไม่ถึงกับแย่เกินไป แต่ชั่วโมงการทำงานในภาคการผลิตมีแนวโน้มลดลง ส่งผลต่อรายได้แรงงาน ในปี 2567 โรงงานที่เปิดใหม่มีการจ้างงานเฉลี่ยอยู่ที่ 36 คนต่อแห่ง สูงกว่าโรงงานปิดตัวที่มีการเลิกจ้างเฉลี่ย 28 คนต่อแห่ง ซึ่งผลต่อแรงงานคงแตกต่างกันในแต่ละประเภท ขนาดและพื้นที่ของกิจการ

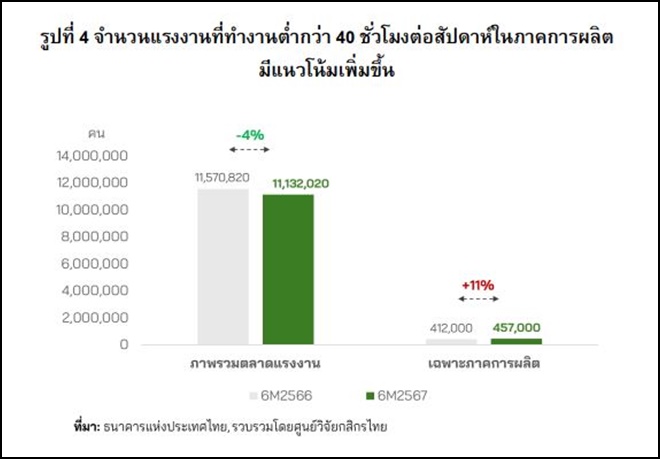

อย่างไรก็ดี แม้จำนวนการจ้างงานสุทธิยังเป็นบวก แต่ภาคการผลิตมีการปรับลดชั่วโมงการทำงานหรือการทำงานล่วงเวลาลง (OT) สะท้อนจากจำนวนแรงงานที่ทำงานต่ำกว่า 40 ชั่วโมงต่อสัปดาห์ ในช่วง 6 เดือนแรกของปี 2567 เพิ่มขึ้นมาอยู่ที่ราว 4.57 แสนคน เมื่อเทียบกับช่วงเดียวกันของปีก่อนที่อยู่ที่ราว 4.12 แสนคน หรือปรับเพิ่มขึ้นกว่า 11% สวนทางกับตลาดแรงงานในภาพรวม (รูปที่ 4) หากสถานการณ์ยังคงเป็นเช่นนี้ต่อไป ย่อมจะส่งผลต่อรายได้และความสามารถในการใช้จ่ายของแรงงานในภาคการผลิตที่ลดลง

ศูนย์วิจัยกสิกรไทยมองว่า โรงงานยังเสี่ยงจะปิดตัวต่อเนื่องในปี 2568 โดยเฉพาะ SMEs จากหลายปัจจัยกดดัน ทั้งเรื่องภาวะเศรษฐกิจ/กำลังซื้อของผู้บริโภคยังเปราะบางจากค่าครองชีพและหนี้ครัวเรือนที่ยังอยู่ในระดับสูง ผลของสงครามการค้ารอบใหม่ที่อาจส่งผลต่อต้นทุนและขีดความสามารถในการแข่งขันของผู้ประกอบการ รวมถึงแรงกดดันจากสินค้านำเข้าที่มีแนวโน้มรุนแรงมากขึ้น

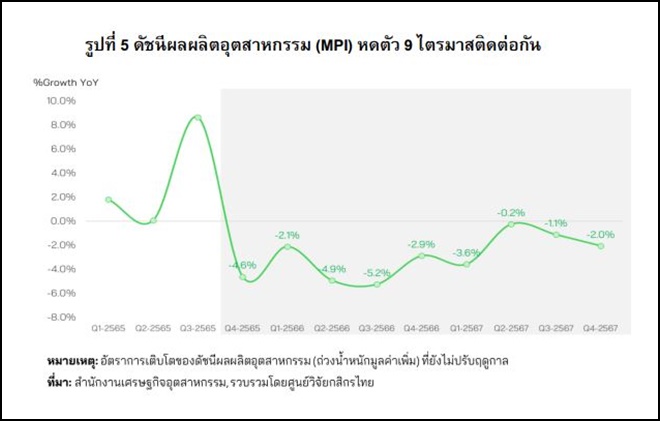

สะท้อนจาก ดัชนีผลผลิตอุตสาหกรรมยังให้ภาพที่หดตัวติดต่อกัน โดยในไตรมาส 4/2567 หดตัว 2.0% เมื่อเทียบกับช่วงเดียวกันของปีก่อน และเป็นการหดตัวติดต่อกันถึง 9 ไตรมาสหรือกว่า 2 ปีแล้ว (รูปที่ 5) ขณะที่ การพลิกฟื้นความสามารถในการแข่งขันจะต้องอาศัยการปรับโครงสร้างในภาคการผลิต ซึ่งทำได้ไม่ง่าย

Social Links