THAI

THAI

แนวโน้มธุรกิจอินเทอร์เน็ตและดาวเทียมสื่อสารไทย

-

ในปี 2026 รายได้ธุรกิจอินเทอร์เน็ตภาคพื้นดินคาดว่าจะเติบโต 3.4% จากการขยายตัวของอินเทอร์เน็ตผู้บริโภค (B2C) 3.3% และอินเทอร์เน็ตองค์กร (B2B) 6.8%

-

ตลาด B2C ได้แรงหนุนหลักจากการขยายตัวของอินเทอร์เน็ตเคลื่อนที่ราว 3.4% ขณะที่อินเทอร์เน็ตประจำที่ขยายตัวเพียง 2.9%

-

สำหรับรายได้ธุรกิจดาวเทียมสื่อสาร ในปี 2026 คาดว่ารายได้จะมีการเติบโต 3.5% จากการที่ผู้ประกอบการได้รับสิทธิใช้งานวงโคจรใหม่จาก กสทช. และการเดินหน้าการประมูลโครงการ USO 3

ปี 2026 รายได้จากธุรกิจอินเทอร์เน็ตภาคพื้นดินคาดขยายตัว 3.4%

ธุรกิจอินเทอร์เน็ตภาคพื้นดินในไทยมีสองตลาดหลัก ตลาดผู้บริโภค (B2C) ซึ่งมีส่วนแบ่งตลาดกว่า 98% และตลาดองค์กร (B2B) ที่มีส่วนแบ่ง 2%

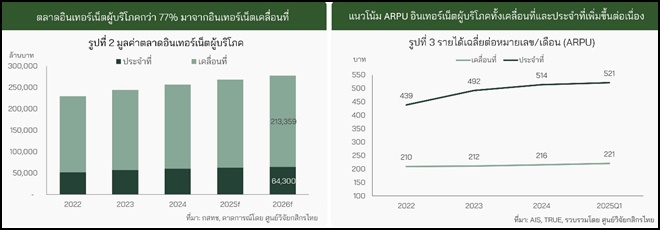

ในปี 2026 ตลาดอินเทอร์เน็ตผู้บริโภคคาดว่าจะเติบโต 3.3% (รูปที่ 2) โดยแบ่งเป็นสัดส่วนต่อไปนี้ อินเทอร์เน็ตเคลื่อนที่ 77% และ อินเทอร์เน็ตประจำที่ 23% ของรายได้รวม

สำหรับ อินเทอร์เน็ตเคลื่อนที่คาดว่าจะเติบโต 3.4% ในปี 2026 โดยไตรมาส 1 ปี 2025 มีผู้ใช้อินเทอร์เน็ตอายุ 6 ปีขึ้นไป ราว 90.9% เพิ่มขึ้น 1.6% จากปีก่อนหน้า แม้ว่จะอยู่ในภาวะตลาดที่ใกล้อิ่มตัว แต่การเติบโตยังได้รับแรงหนุนจากสองปัจจัยสำคัญ ได้แก่

- การใช้งานหลายอุปกรณ์ต่อหนึ่งผู้ใช้ – สะท้อนจากอัตราการเข้าถึงบริการโทรศัพท์เคลื่อนที่ ของไทยที่อยู่ในระดับ 174.6% ของประชากรในปี 2024 แม้จะลดลงจากปีก่อน แต่ยังบ่งชี้ว่าจำนวนการสมัครใช้งานเกินกว่าจำนวนประชากรจริง ซึ่งใกล้เคียงกับสิงคโปร์ที่มีอัตราการเข้าถึงอยู่ที่ 165% ในปีเดียวกัน

- การเพิ่มรายได้เฉลี่ยต่อผู้ใช้ (ARPU) – ผ่านบริการเสริม เช่น สตรีมมิ่งคอนเทนต์ แพ็กเกจเกมมิ่งความเร็วสูง รวมถึงการขยายเครือข่าย 5G ที่ครอบคลุมประชากรเกิน 95% ตั้งแต่ปี 2024 ซึ่งช่วยหนุนให้ ARPU ของอินเทอร์เน็ตเคลื่อนที่ปรับตัวสูงขึ้นอย่างต่อเนื่อง (รูปที่ 3)

ด้านอินเทอร์เน็ตประจำที่ คาดว่าจะเติบโต 2.9% ในปี 2026 โดยไตรมาส 1 ปี 2025 ครัวเรือนไทยเชื่อมต่ออินเทอร์เน็ตแล้ว 92.2% เพิ่มขึ้น 0.9% จากปีก่อน แม้การเติบโตเริ่มชะลอ แต่ผู้ให้บริการยังสามารถเพิ่มรายได้ด้วยการนำเสนอแพ็กเกจเพิ่มเติม เช่น บริการวิดีโอคอนเทนต์ หรือ โซลูชันสมาร์ทโฮม เป็นต้น

ตลาดอินเทอร์เน็ตองค์กรคาดว่าจะเติบโต 6.8% ในปี 2026 (รูปที่ 4)

ตลาดอินเทอร์เน็ตองค์กรในไทยยังคงเติบโตอย่างต่อเนื่อง โดยไดัรับแรงหนุน จากการปรับตัวสู่ยุคดิจิทัลทำให้ธุรกิจมีการใช้งานและลงทุนในเทคโนโลยีเพิ่มขึ้น โดยเฉพาะการลงทุนในดาต้าเซ็นเตอร์ ที่มีมูลค่าการอนุมัติการส่งเสริมการลงทุนจาก BOI ในช่วง 6 เดือนแรกของปี 2025 เพิ่มขึ้นจากปีก่อนหน้าถึง 647.9% (รูปที่ 5) รวมไปถึงการที่ภาคธุรกิจหันมาประยุกต์ใช้ AI มากขึ้น ส่งผลให้อุตสาหกรรมที่เกี่ยวข้องรวมถึงตลาดอินเทอร์เน็ตองค์กรขยายตัว

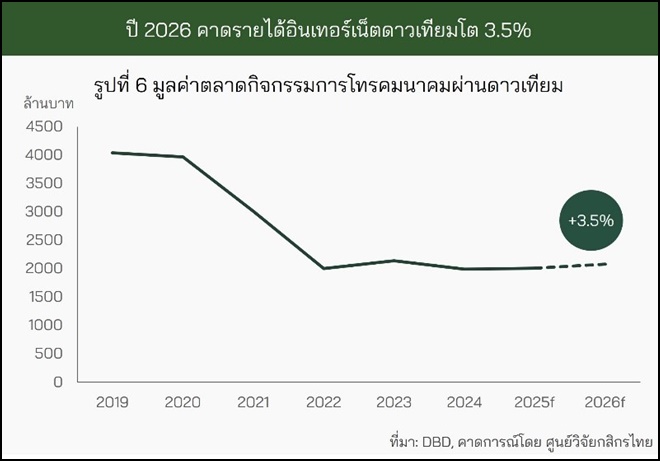

ปี 2026 รายได้จากธุรกิจดาวเทียมสื่อสารคาดโต 3.5% (รูปที่ 6)

ธุรกิจดาวเทียมสื่อสารไทยในปี 2026 คาดว่าจะฟื้นตัวเล็กน้อย โดยผู้ประกอบการยังคงขยายบริการไปสู่ธุรกิจที่หลากหลาย เช่น การวิเคราะห์ข้อมูลจากภาพถ่ายดาวเทียม และบริการประเมินคาร์บอนเครดิตในภาคเกษตรและป่าไม้ ควบคู่กับการรุกตลาดต่างประเทศต่อเนื่องจากปีก่อน

ขณะเดียวกันปัจจัยหนุนใหม่มาจากการที่ไทยคมได้รับสิทธิใช้งานวงโคจรใหม่จาก กสทช. ในเดือนเมษายน 2025 ซึ่งเปิดโอกาสให้ขยายบริการสื่อสารและบรอดแบนด์ดาวเทียมเชิงพาณิชย์ รวมถึงความเป็นไปได้ของโครงการ USO 3 ของ กสทช ที่มีงบประมาณราว 5.8 พันล้านบาท โดยมุ่งให้บริการสื่อสารพื้นฐานในพื้นที่ห่างไกลทั่วประเทศ ซึ่งหากเดินหน้าได้จะสร้างรายได้ประจำจากภาครัฐต่อเนื่อง 5 ปี และช่วยเพิ่มปริมาณการใช้งานโครงข่ายดาวเทียม

ปัจจุบัน ถึงแม้ว่าธุรกิจดาวเทียมจะมีการท้าทายในการฟื้นฟูรายได้ให้กลับมาใกล้เคียงอดีต แต่คาดว่าในระยะยาวจะเห็นการเติบโตที่ชัดเจนขึ้น เนื่องจากต้นทุนการยิงดาวเทียมลดลงอย่างมาก ด้วยเทคโนโลยีจรวดใช้ซ้ำได้ของ SpaceX ที่ช่วยลดต้นทุนจากระดับพันล้านบาทเหลือหลักร้อยล้านบาท

ความเสี่ยงของธุรกิจอินเทอร์เน็ตและดาวเทียมสื่อสาร

- การพึ่งพาแพ็กเกจเสริมเพื่อเพิ่ม ARPU เป็นความเสี่ยงของผู้ประกอบการอินเทอร์เน็ตภาคพื้นดิน หากไม่สามารถออกบริการที่ดึงดูดได้อย่างต่อเนื่อง ARPU อาจชะลอหรือหดตัวลง

- ดาวเทียมวงโคจรต่ำ (LEO) อาจกลายเป็นคู่แข่งหลักของอินเทอร์เน็ตภาคพื้นดิน เนื่องจากมีคุณภาพใกล้เคียงกัน และหากค่าบริการถูกลงจนเทียบเท่าหรือถูกกว่า ผู้ใช้อาจเปลี่ยนมาใช้อินเทอร์เน็ตผ่านดาวเทียมแทนได้

- รายได้จากธุรกิจดาวเทียมสื่อสารในต่างประเทศอาจเผชิญความผันผวนตามอัตราแลกเปลี่ยน ซึ่งอาจกระทบต่อมูลค่ารายได้เมื่อแปลงกลับเป็นสกุลเงินบาท

Social Links